每日经济新闻 2021-02-04 22:34:14

每经记者|任飞 每经编辑|叶峰

目前,A股进入年报披露期,部分核心资产业绩与股价表现呈现负反馈,投资难度进一步增大。而同时,一些传统高估值行业有望迎来估值切换的机遇,特别是军工领域中细分的航空主机厂。有公募基金经理表示,这有望成为带动军工板块估值提升的关键。

也有分析指出,航空主机厂作为航空产业链的下游,利润传导股价的反馈相对滞后于中上游企业,而在需求扩增背景下,航空主机厂的业绩确定性高于前者,该逻辑与2020年新能源汽车受资金关注的原因趋同,在当前行业估值尚处历史中低分位时布局意义凸显。

数据来源:记者整理 视觉中国图 杨靖制图

机构仍偏向核心资产

自A股进入年报披露期之后,核心资产业绩表现对股价的传导在市场中变得极为敏感。可以看到的是,2021年不少抱团品种的业绩与股价表现呈现负反馈态势,亦在加大投资人选股的难度。

《每日经济新闻》记者在已披露年报预告的个股中发现,部分预增及扭亏个股在2021年开年后的股价表现惨淡,比如星云股份2020年年报预增业绩中,净利润同比预增1816.36%,而2021年开年至今其股价已跌逾20%。此外,还包括欣龙控股、美好置业、上海沪工等出现业绩预告预增但股价下跌的情形。

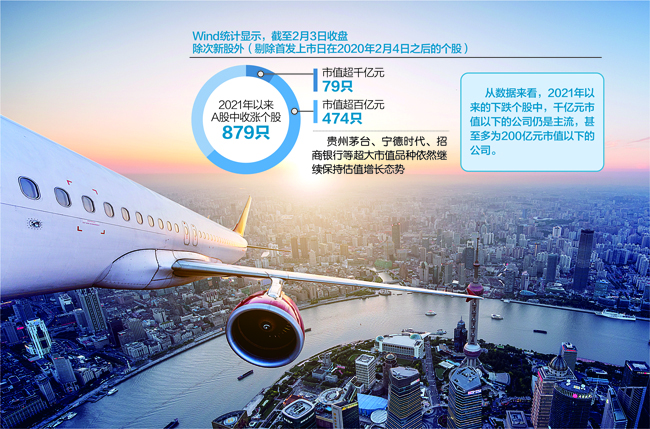

同时,记者注意到,虽然业内已有核心资产抱团正在瓦解之说,但是就实际情况而言,市值在千亿元以上的公司依然抗跌。Wind统计显示,截至2月3日收盘,除次新股外(剔除首发上市日在2020年2月4日之后的个股),A股有879只个股2021年以来收涨,其中有474只目前市值超百亿元,市值超千亿元的股票有79只,贵州茅台、宁德时代、招商银行等超大市值品种依然继续保持估值增长态势。从数据来看,2021年以来的下跌个股中,千亿元市值以下的公司仍是主流,甚至多为200亿元市值以下的公司。

有业内人士指出,这说明目前以中证500为代表的中小市值股票(200亿~1000亿元市值)依然没有承接一线主力资金的吸引力。“机构此时的共识仍偏向在核心资产中高举高达,只是在共识上存在差异,原核心资产中部分业绩不佳或估值过高的品种被剔除了而已。”

可见,随着年报披露,机构的选股压力依然明显,也有基金经理对年报披露期内高估值个股及行业的估值切换表示有信心,且机构尚未形成抱团之势,个别细分领域的业绩成长性较高。

目前A股有4家主机厂

“军工板块仍有配置价值,特别是基于需求扩充背景下的下游企业,业绩成长的确定性是明显的。”有公募基金经理在同记者交流时表示,目前股价波动明显的还是中上游企业,要想提振军工产业的估值水平,依然要靠下游驱动。

这主要是由行业利润率偏低造成的,尤其对下游企业而言,业绩兑现存在一定的滞后性,亦在股价表现方面与中上游企业的步调差异明显。尤其对主机厂而言,位于航空产业链的最下游,负责航空主机的成品生产,该基金经理认为,在需求扩增背景下,航空主机厂的业绩是相对确定的。

目前A股上市公司中有中航沈飞、中航西飞、中直股份、洪都航空4家主机厂。就2020年的业绩表现来看,这4家公司的净利润增长强劲,成长性较好的有中航沈飞和洪都航空,前者2020年中报净利润同比增长达96.09%,到三季报时继续同比增长86.66%;后者净利润分别同比增长119.50%、117.20%。

相对洪都航空赛道属性明显(业务多元),中航沈飞被前述基金经理看作是相对纯粹的下游主机厂企业,对应上游企业光威复材的业绩兑现时间点,参与采购的中航沈飞至少滞后半年到一年左右。

这与新能源汽车产业链的估值抬升逻辑有相似性。前述基金经理表示,只有靠下游主机厂涨,整个板块才有可能涨,如果主机厂不涨,那么整个板块也就没有结构性机会。“只不过中上游企业容易在春季躁动行情中提前预热,下游主机厂题材往往被忽略。”

军工ETF总份额攀升

从业绩确定性的角度看,下游主机厂对航空产业链的估值提升有一定促进作用。《每日经济新闻》记者也注意到,目前军工ETF的份额也在持续增长,总规模较大的国泰中证军工ETF目前份额已连续5个交易日攀升,截至2月3日,总份额为112.21亿份。

从对标的中证军工指数成分股来看,中航西飞、中航沈飞等主机厂题材个股权重靠前,目前位列第二、第五,体现出市场参与军工产业投资意愿在加强,同时涉及下游企业的估值成长已经对关键指数的涨跌影响巨大。

从历史PE的角度来看,Wind统计显示,目前中证军工指数的总体估值在65.88倍,尚在历史估值分位的37.53%,不及中位数72.17倍水平,因此,军工题材的估值尚在合理区间,且仍具有配置价值。

博时军工主题股票基金经理兰乔表示,前期市场经历过上涨行情,目前市场普遍比较担心流动性收紧的问题。在这种担忧下,高估值板块首先承压,出现显著回调。而军工行业由于前期涨幅较大,在市场出现波动时受到影响,因而出现明显回调。“但军工行业的基本面并无重大变化,产业链上的公司业绩仍在持续兑现,行业基本面向好的趋势没有变化。”

国泰基金量化投资事业部总监梁杏此前在接受媒体记者采访时也表示,本轮军工大行情依托的是军工企业的基本面改善,这个主要逻辑并没有发生改变。这一点和2013~2015年的情绪炒作有很大区别。军工企业有望迎来3年爆发式增长。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112