每日经济新闻 2020-11-07 11:54:32

目前时点,生产经营恢复正常,空调库存逐渐消化,价格战进入尾声。随着新能效标准实施,龙头集中度进一步提升。白电板块经营业绩拐点已经来临,在2020年的低基数背景下,2021年家电龙头企业轻装上阵,稳健前行。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位网友,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

要说本周的市场表现,那真的是可以用“大起大落,太刺激了”来概括,这个大起大落倒不是说指数上蹿下跳,而是影响市场的两大重要事件!

第一件事就是蚂蚁集团暂缓上市,发行价整得很“美好”,但是临门一脚却“闪了火”,当然如果有中签的粉丝朋友也不必太担心,因为注册制最注重的就是信息披露,此时重新退回补充修改信披再上市,的的确确对保护投资者有好处。这件事,钱研君“站”在监管层一边。

第二件大事则是美国大选,虽说结果跟我们生活没有什么关系,但是它对包括芯片、新能源汽车等行业未来市场走向,还是有深远影响的,所以各大行业在本周盘中也是异动频繁。

随着这两件大事基本完结,市场短期不确定性因素减少,市场基本回归正常,进行新的资金博弈阶段,可以说是为2021年布局,也可以说是为今年最后两个月布局。而本期钱研君要讲的行业,不少龙头个股已经摆足了进攻架势,强者恒强的故事似乎也会在他们身上上演!

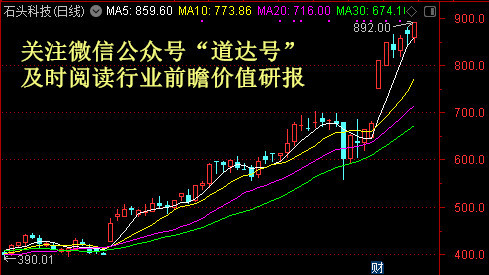

至于具体什么行业,先看看这两张K线图,粉丝朋友可以想象一下他们的盛景。

本期《钱瞻研报》推出了白金版,重点介绍了家电行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

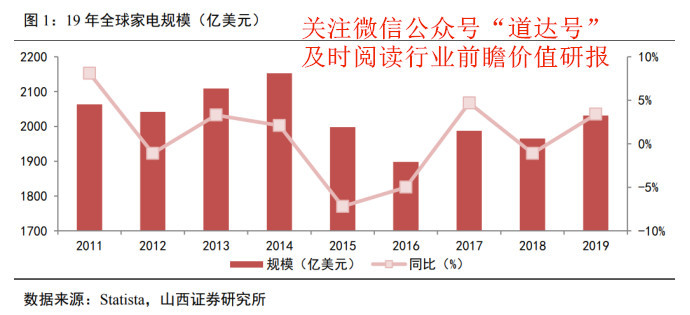

根据Statista数据显示,2019年,全球家电规模达到5623亿美元,其中主要冰、洗、厨家电的销售规模达到2031亿美元,同比增长3.4%。整体而言,发达国家需求稳定,发展中国家渗透率较低,增长较快。分地区看,东南亚市场较为平稳,日韩市场竞争加剧。

目前中国是全球最大的白色家电生产基地,占全球白电产能60%-70%。其中,空调产能约占全球80%,冰箱和洗衣机约占50%左右。上半年,我国黑电以外的家电出口额达1870亿元,同比增长4.2%;电视出口额378亿元,同比下降10.7%。除黑电外,其余家电产品出口受疫情影响较小,表现明显好于预期。

2020年上半年海尔海外收入479亿元,占比达49%,近100%为自主品牌收入,实现了由“单一品牌”的国际化转型为“多品牌”的全球化,提升了在主流市场的主流份额。美的海外销售占公司总销售40%以上,海外终端销售网点突破30000家。

作为市场日趋饱和的耐用品,国内家电消费受疫情冲击较为明显,但智能家电的渗透率却在不断提升。据前瞻经济学人推测(按超过30个家电品类统计),2019年中国智能家电的市场规模超过4000亿元,预计到2024年中国智能家电市场规模将突破7000亿元。

在我国,家电智能化经历了一个漫长的过程,直到2014年,家电行业的智能化概念和技术才逐步开始落地。2015年,随着工业4.0以及“互联网+”的提出,家电企业与互联网巨头在资本与战略合作上开始深入。2017年11月,家电协会标准《智能家电云云互联互通标准》正式发布,这是国内首个智能家电互联互通团体标准。随着物联网、大数据、人工智能等技术发展加速,消费者对智能家电互联互通、全屋智能的要求不断提升,促使企业从制造销售向智慧家庭生活服务商与运营商转型。

分品类来看,2019年智能彩电零售额份额占比达到98%,其次智能冰箱、智能洗衣机、智能空调在各自子行业的市场零售额占比分别为36%、29%、49%。其中空调、洗衣机的智能产品占比较2018年分别减少2.5个百分点和6个百分点,此外,空气净化器和净水器的智能化占比增速较为明显,达到7%。整体上,智能家电的普及率以彩电最高,白电次之,厨小电相对偏低,生活家电增速明显。

总的来说,2020年对于家电行业是不平凡的一年,也是行业迎来拐点的一年。随着互联网时代的来临,渠道壁垒逐渐弱化,今年在疫情的催化下,内容营销和电商直播迅猛发展,进一步加速了这种变化,“渠道为王”的时代已逐步成为过去式。

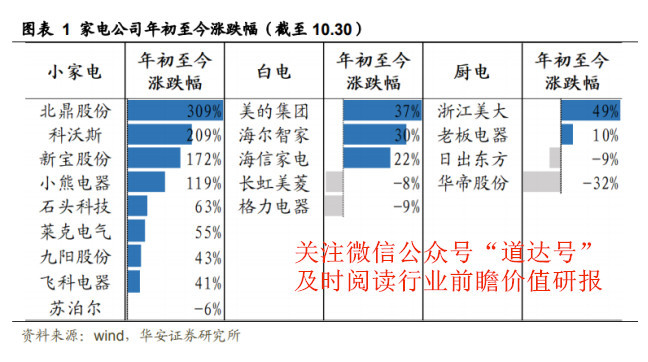

复盘2020年家电上市公司的股价情况不难看出,小家电行业乘渠道的风,在直播电商和内容营销成为潮流,2020年高景气度持续,能够顺应变化做到产品力突出、积极拥抱新的营销方式塑造优秀品牌力的企业,明显表现更优,在股价上也同样有所表现;而白电和厨电中,在疫情后改善明显的公司股价表现更好。

当下,由于线上平台消费者可以不受地域限制、零成本地触及所有的品牌,可选产品大幅增加,随着消费者经济水平和受教育程度提升,消费者的意识也逐渐觉醒,开始更加注重产品本身和使用体验,对产品产生更高要求。虽然流量也是成本之一,未来随着流量成本提升也会形成新的渠道壁垒,但至少在当前的时点,渠道壁垒逐渐弱化,“产品为王”的时代正在到来。

未来,随着智慧家庭的产业发展,智能家电会持续享受行业红利,这里有两大因素推动该行业发展。

一、人口分布优化提升高端家电份额

今年4月,国家发改委印发关于《2020年新型城镇化建设和城乡融合发展重点任务》的通知,指出加快实施新型城镇化战略,提高农业转移人口市民化质量,增强城市群和城乡一体化建设,推进以县城为重要载体的新型城镇化建设,促进大中小城市和小城镇协调发展,推进城乡融合发展。从历年城镇化发展来看,我国城镇化进程基本处于稳中有涨的良性发展。疫情期间导致全国居民平均收入下降,消费也变得谨慎,抗风险意识提升。上半年城镇人均支出下降11%,农村人均支出下降6%,城镇居民的非必要性支出占总支出更高,弹性更大。

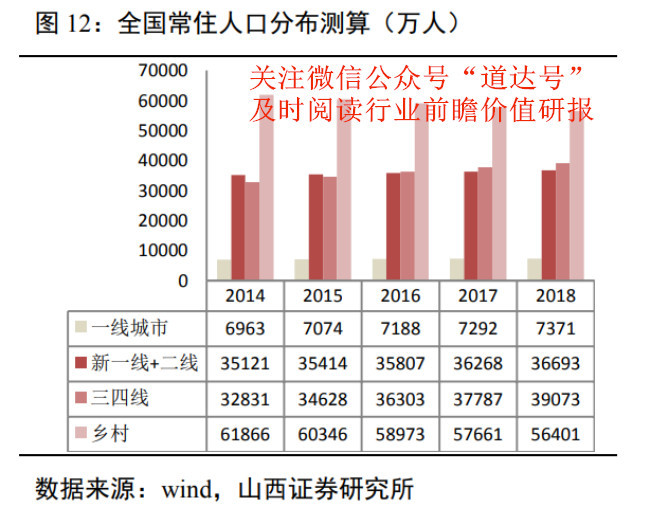

人口分布方面,根据券商对全国常住人口测算来看,一二线城市的人口增速维持小幅增长,三四线地区(含农村地区)的人口基数占比更高,同时随着城镇化的不断推进,农村人口不断向三四线转化,三四线人口增幅将提升最快。城镇与农村居民消费占比结构的变化与城镇化率和居民收入增速有密切关系,进而影响居民消费结构。

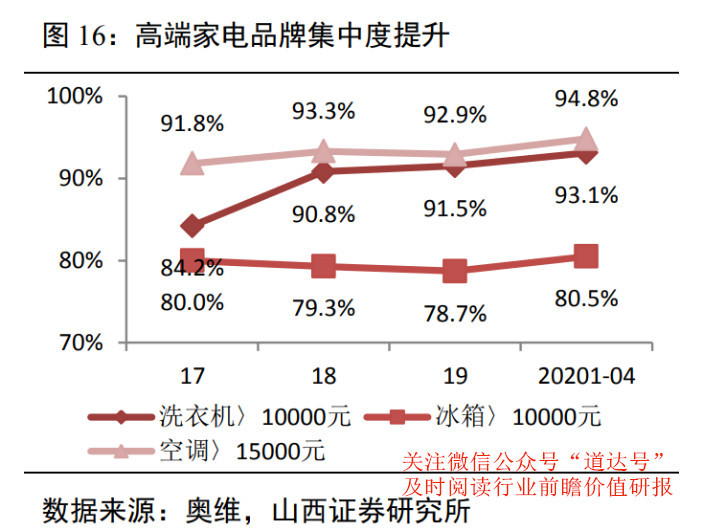

另一方面,居民消费在可选消费和必需消费上表现明显分化。细分来看,食品烟酒、衣着等刚需型日常消费占比在持续下降,医疗保健、通信和教育娱乐的消费占比在稳步上升。可选消费受经济周期影响收入弹性较大,受居民收入和物价水平的持续提升,通常具有较大的上涨空间。作为可选消费,家电产业升级主要体现在消费者对品牌、性能的追求。高端家电的市场集中度持续提升,主要集中在国产巨头(海尔、美的、格力)和德日韩(西门子、三星和三菱等),且外企占比明显下降,除空调外,冰洗外国品牌市占率均在个位数。

二、更新需求推动智能家电普及

我国家电市场当下呈现存量市场和增量市场并存的格局。根据测算(以家庭实际使用电器年限在10-15年且购买时间越长存量越低),仅2020年,预计有约1.5亿台家电产品达到安全使用年限,空调超过4100万台,冰箱超过3500万台,洗衣机超过3300万台,LCD电视3600万台,为更新需求提供了巨大的储备。更新需求对价格的敏感度相对偏低,整体价格弹性偏小,有效提升客单价。

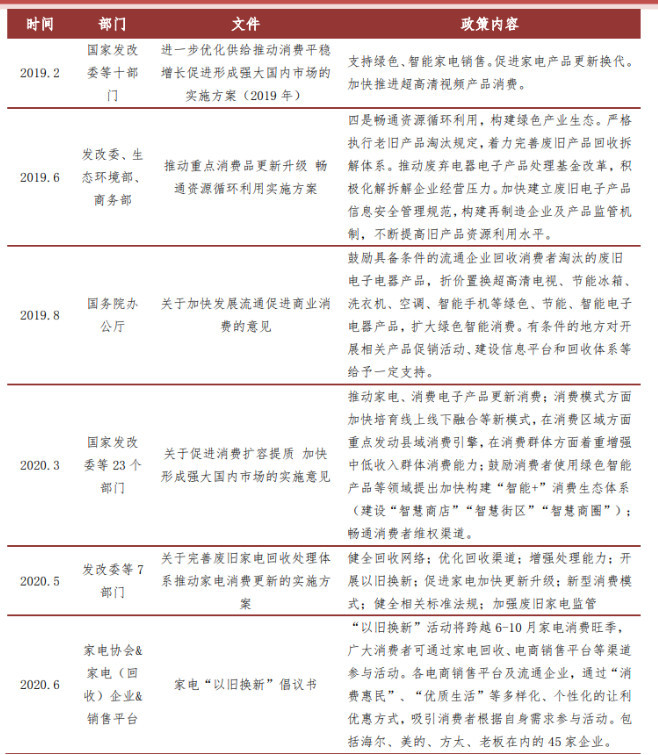

5月公布的《关于完善废旧家电回收处理体系推动家电更新消费的实施方案》,完善回收处理体系。方案支持绿色、智能家电的销售,促进家电产品更新换代的政策将倒逼产业升级,带动整个家电产业链上下游产业的发展。

小结:目前时点,生产经营恢复正常,空调库存逐渐消化,价格战进入尾声。随着新能效标准实施,龙头集中度进一步提升。白电板块经营业绩拐点已经来临,在2020年的低基数背景下,2021年家电龙头企业轻装上阵,稳健前行。

本期《钱瞻研报》推出了白金版,重点介绍了家电行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:1、消费需求不及预期;2、地产调控政策风险;3、物联网推进不及预期;4、原材料价格大幅波动;5、智能产品发展低于预期。

本期钱瞻研报的参考研报如下:

山西证券:智能家电(二):智能家电迈入全屋生态系统阶段

西南证券:家电行业2021年投资策略:拐点来临,轻装上阵

华安证券:新增长,新挑战——新消费行业2021年策略报告

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112