每日经济新闻 2020-10-17 21:26:10

每经记者|袁东 每经编辑|吴永久

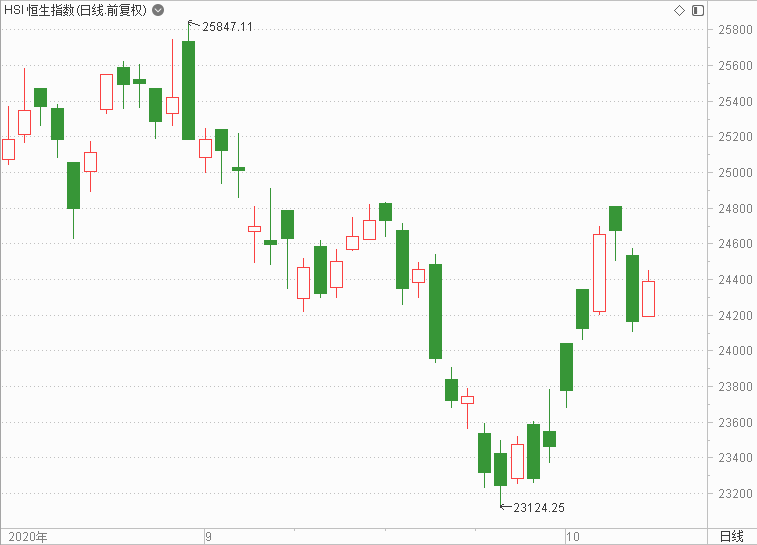

本周恒生指数小幅上涨,一周累计上涨1.11%,让周K线实现了三连阳,截至周五收盘恒生指数报收于24386.79点。

对于近期的市场走势,第一上海证券表示:“在经历了由9月底展开的一波反弹后,10月15日港股出现明显的掉头回跌,恒指跌了逾500点,24200点支撑初步失守,要注意早前指出的阶段性稳定期有结束可能,尤其是美国总统选举日越来越近,估计市场谨慎观望的氛围将更加趋浓。走势上,我们相信恒指最近一波反弹已于周三的盘中高位24808点结束,如果进一步跌穿24000点关口的话,也就是10日和20日均线的交汇处水平,盘面步入弱势将更加明显。”

该券商还指出,从近期市况观察,恒指在9月25日下探至23124点的新低后,在互联网龙头的再次领涨下,展开了急跌后的反弹行情,恒指在周三盘中曾高见24808点,在三周内反弹回升了有接近1700点。然而,在这一波反弹的行情中,以焦点权重股的范围来看,除了三只互联网龙头包括阿里巴巴-SW、美团-W以及腾讯能够先后成功向上突破创新高之外,其他的焦点权重股都是未能接力跟上、甚至有出现弱势再度加剧的情况。

事实上,上述三只互联网龙头股的确在目前的市场情况下表现优异,成为本周沉闷市场中绝对的亮点。

本周信达国际发布了今年四季度的策略报告,其中港股部分的焦点板块,为大家简要整理如下:

内需

“内循环”作为主体,在促进内需的情境下,消费股包括餐饮、食品饮料、猪肉、汽车及教育股等行业料受惠。

旅游

内地旅游业明显好转,带动整体消费,包括商品消费、餐饮、住宿、交通运输等板块。

新旧基建

随着大型基建项目推进,用于工程建设的水泥搅拌车和基建主要运输车辆需求强劲,带动固投基建加速。另外,新基建有望成为政策重点支持领域,包括5G、物联网讯息设备、大数据、人工智能等支持传统产业转型升级的设施。

黄金

美联储预期维持近零利率政策至2023年,料有利金价维持强势。

新能源相关

新能源汽车:新能源车企 9 月销情理想,地方政府陆续出台提振新能源车产销政策 。

清洁能源:光伏在内的内地清洁能源有望长期受惠国策支持。

新经济相关股份及ETF

同股不同权及第二上市等新经济股自今年8月起可纳入恒指,陆续有大型新经济股来港上市,将为新经济股及相关ETF带来正面的催化剂。

另外,该券商还指出,期内港汇持续强势,主要由于多只大型新股来港上市集资,包括阿里巴巴、京东集团、网易、农夫山泉等。展望第四季,预期有多只大型新股集资接踵而来,如蚂蚁集团、京东健康、蓝月亮、华润物业、世茂服务、融创物业等,市场须提早部署资金,将令港汇持续偏强。

一周港股大事:

1、安踏体育本周表示,2020年第三季度安踏品牌产品之零售金额(按零售价值计算)与2019年同期比较录得低单位数的正增长。2020年第三季度FILA品牌产品之零售金额(按零售价值计算)与2019年同期比较录得20%~25%的正增长。2020年第三季度其他品牌产品之零售金额(按零售价值计算)与2019年同期比较录得50%~55%的正增长。

2、上周,谢霆锋同意认购特步国际500万股股份,认购价为2.48港元,在此背景下,特步国际本周一股价大涨17.53%。

3、近期,消费股周大福、莎莎国际均公布了近期营运数据,均显示内地业务明显复苏。

下周港股大事早知道:

1、10月19日,中国铁塔将发布业绩情况。

2、10月21日,中国联通、维达国际将发布业绩情况。

3、10月22日,中国电信将发布业绩情况。

港股通一周涨跌幅榜:

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112