每日经济新闻 2020-09-12 10:26:56

9月11日晚,京东数科向科创板递交招股书,计划募集资金总额为203.67亿元。

每经记者|李卓 每经编辑|王丽娜

作为科创板期待已久的“数字科技第一股”,9月11日晚,京东数科向科创板递交招股书,计划募集资金总额为203.67亿元。

招股书显示,京东数科本次拟发行不超过5.38亿股,占发行后总股本的比例不低于10%。本次发行全部为发行新股,不涉及原股东公开发售股份。此外,京东数科此次发行引入超额配售选择权(俗称绿鞋机制),超额配售选择权最高不超过发行数量的15%,其联席保荐机构和主承销商为国泰君安和五矿证券。

京东数科从2013年开始独立运营,成立初期主要基于京东集团电商平台为商家及消费者提供普惠金融服务,解决小微企业和消费者融资难等问题。经过7年发展,其核心商业模式已经历了三次战略演进,即数字金融、金融科技和数字科技。

2018年11月,京东数科首次提出“数字科技”定位和战略规划,公司升级为“京东数科”,致力于在数字经济时代的产业数字化。

招股书披露,2017年至2019年末,京东数科整体营业收入均保持了高速增长,2019年的营业收入达到182.03亿元,并于2018年、2019年连续两年分别实现盈利1.30亿元和7.90亿元。2017年至2020年6月,公司的毛利率分别为54.69%、64.38%、65.77%和67.08%。

高增长、高毛利背后,据招股文件显示,京东数科首创产业数字化联结(TIE)模式,即为客户提供“科技(Technology)+产业(Industry)+生态(Ecosystem)”的全方位服务。

按照惯例,招股书首次披露了京东数科的收入模式。

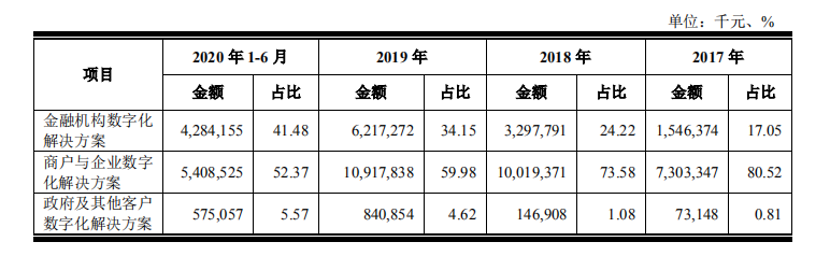

报告期内,公司营业收入构成

图片来源:京东数科招股书

按照其服务行业和客户类型将其主营业务划分为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案三大块,实现了ToF、ToB、ToG的全覆盖。从这个分类也可以看出,京东数科已经彻底转变成为了一家新型的产业数字化服务公司。

《每日经济新闻》记者注意到,截至2020年6月,上述三大业务的营收占比分别为41.48%、52.37%和5.57%。其中,京东数科金融机构数字化解决方案营业收入年复合增长率达到100.51%,京东数科政府及其他客户数字化解决方案年复合增长率达到239.05%,创新型业务正在成为驱动京东数科高速增长的关键因素。

截至目前,京东数科已服务600家银行、保险、基金、信托、证券等金融机构、100多万家小微商户、20多万家中小企业、700多家大型商业中心、超40家城市公共服务机构,营销网络覆盖300多座城市以及超过6亿人次。

值得一提的是,2020年1-6月,在新冠肺炎疫情爆发及后续影响阶段,京东数科技术研发投入占营业收入比例依然在持续提升,占比高达15.67%,该比例已经达到国际互联网科技巨头水平,在科创板年营收超百亿的公司中(含已申报)仅低于中芯国际位列第二名,在整个A股也达到前5%的水平。

截至2020年6月30日,京东数科共有在岗员工数9989人,其中研发人员及专业人员占到员工总数的比例约为70%。

同时,根据其招股书,京东数科本次募集资金的72%将直接用于与技术和数字化服务升级相关的项目。

京东数科本次募集资金用途

图片来源:京东数科招股书

就主要竞争企业及同行业可比公司情况,招股书显示,京东数科与蚂蚁集团在招股书中披露的所属行业分类存在一定差异。蚂蚁集团将自己定位为“互联网和相关服务”,京东数科则是定位于“软件和信息技术服务业”。

招股书中,尽管京东数科认为目前在中国以及全球范围内并不存在与公司全面直接竞争的企业,但在产业数字化的发展浪潮中,其仍将面临激烈竞争。京东数科需要在科技能力、行业洞察和生态场景三方面保持竞争力。

整体而言,蚂蚁集团、赛富时(Salesforce)和阿里云分别在数字经济范畴下科技、行业和生态的不同层面或不同领域开展业务,但该等公司的客户群体、经营范围、业务模式与公司均存在一定差异,因此其财务数据与公司并不直接可比。

截至本招股说明书签署之日,京东数科的控股股东、实际控制人为京东集团CEO刘强东。刘强东直接持有8.86%股权,通过领航方圆、宿迁聚合、博大合能间接控制京东数科本次发行前总股本的41.49%,共计占本次发行前总股本的50.35%,通过特别表决权安排控制表决权总数的74.77%。京东数科CEO陈生强持股为4.23%。

封面图片来源:每经记者 张韵 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112