每日经济新闻 2020-09-12 09:20:03

每经记者|包晶晶 吴抒颖 每经编辑|陈梦妤

刚刚过去的8月,房地产市场丝毫感受不到暖意。

房企这个月密集交出上半年的成绩单,营运数据和财务指标普遍隐现下行趋势,行业正式步入“稳增长”时期。

与此同时,房企融资新规的坐实,也是房地产行业的另一桩重头戏。监管层对房企融资设置了“三道红线”,过去房企提占市场份额赖以所用的“高杠杆”利器,在“红线”的高压下即将宣布失效。

行业突变,冷暖自知。踩红线的房企,有如热锅上的蚂蚁,纷纷出招降杠杆;处于安全范围内的房企,则有如被“开了绿灯”,眼下的投资机会更“多了起来”。

房企分化,渐次明朗。

赚钱能力变差 前8月房企盈利指标持续下行

上半年,疫情影响导致项目竣工普遍延期,拖慢了房企营收增速,同时,伴随着地价上升、调控持续等多重作用,行业成本被推高,盈利空间进一步受到挤压。

诸多房企的CEO、CFO也回应称,行业利润率下调是普遍现象。华润置地总裁李欣此前就曾表示,行业发展到今天,地价不断提高,房地比一直下降,行业毛利率下降是一个定势。万科财务负责人韩慧华也指出,整个房地产行业毛利率下降是长期趋势,预计到年底还有一个小幅回落。

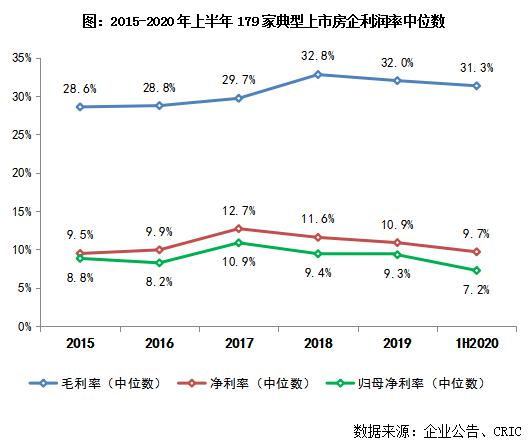

据克而瑞对179家典型上市房企利润中位数的研究数据,2020年上半年房企整体毛利率、净利率及归母净利率水平在延续下行的趋势下,降幅进一步扩大。

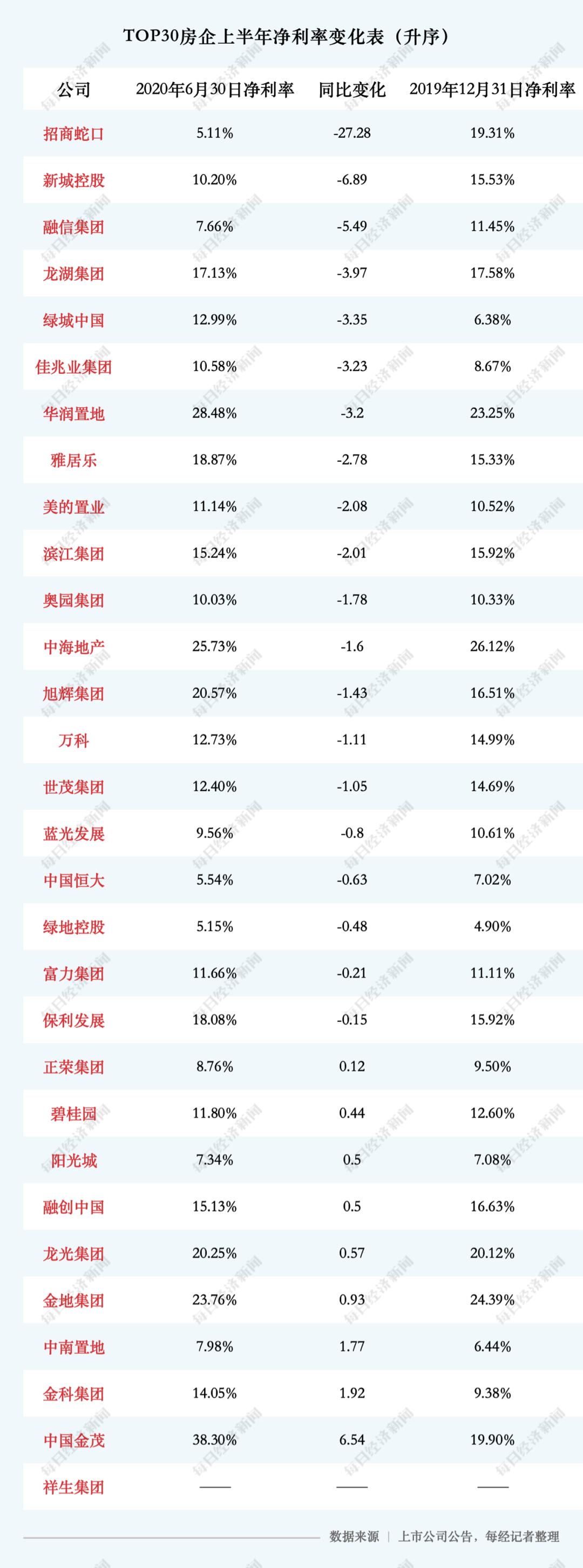

《每日经济新闻》整理了1~8月销售金额榜TOP30房企盈利数据发现,29家上市房企(祥生尚未上市)平均净利率为14.35%,其中,包括招商蛇口、新城控股、融信集团等在内的20家房企上半年净利率出现不同程度下滑。

制图:陈梦妤

其中,招商蛇口净利率同比降幅高达27.28%,与2019年末19.31%相比下降了14.2个百分点。

不过,也有9家房企净利率同比上升,但升幅有限。仅中国金茂、金科集团等房企盈利表现相对突出,中国金茂上半年净利率达到38.3%,同比上升6.54%,与2019年末相比几乎翻倍。

数据显示,179家样本房企毛利率中位数为31.3%,同比下滑2.4个百分点。值得关注的是,房企净利率中位数为9.7%,同比下滑2.6个百分点,且与历年相比这一数据降至2015、2016年水平,归母净利率中位数也达到历年新低——7.2%。

需要警惕的是,TOP30房企中有9家净利率低于中位线9.7%,其中不乏中国恒大、招商蛇口等头部房企的身影。

克而瑞认为,行业盈利指标的持续下行,归因于政策持续调控和高地价项目结转影响。一方面局部地区政策调控持续趋紧,特别是一二线城市限价政策难放松,地价房价比率较高限制了企业的盈利空间;另一方面,上半年房企结转项目多是2016~2017年间获取的高地价项目,也导致企业难以提升盈利水平。

伴随净利润率下滑,部分房企今年上半年的归母净利润额也出现大幅浮动。招商蛇口今年上半年的净利润额仅9.13亿元,与千亿销售规模不相匹配;而中国海外发展则坐稳“利润王”之位,是唯一一家净利润额超过200亿元的房企。

数据来源:克而瑞

整个行业步入下行区间,房企的思路也出现转变,从过去依靠资源红利发展逐渐转向管理红利阶段。万科董事会主席郁亮就称,房地产行业现在来到管理红利时代,我们要向制造行业学习,要管理战略化和管理精细化。

中国海外发展董事会主席颜建国此前在业绩会上回复《每日经济新闻》记者提问时也提到,进入房地产下半场,行业竞争,比的是谁能活下去、活得好、活得久。

融资监管加压 多数房企债务面难言安全

倘若没有“三道红线”的出炉,许多房企实无降杠杆的契机和动力。

“三道红线”具体指,第一,剔除预收款后的资产负债率大于70%;第二,净负债率大于100%;第三,现金短债比小于1倍。之后再根据房企的“踩线”情况,分为“红、橙、黄、绿”四档,实施差异化债务规模管理。

但就如阳光城执行副总裁吴建斌2020年8月在博鳌房地产论坛所说,“相当一段时间,高财务杠杆是根本降不下来的。”他认为,一是没有这个条件,二是也没有降的理由,三是它能够推动公司的快速发展,从心理上也不需要(降)。

从数据面来看,今年上半年,多数龙头房企的净负债率“不降反升”,部分多次公开喊话降负债的房企,负债水平也不见改善。据克而瑞,今年上半年末,179家上市房企总有息负债较年初增加了6.64%至84165亿元,净负债率较年初提高了4.45个百分点至87.86%,结束了连续三年的下降趋势。

克而瑞指出,整体来看,上半年房企总有息负债增长的主要原因在于一月份房企由于融资额度较多而加大了融资力度,此后随着疫情的到来给房企资金链带来了压力,因此继续增加短期融资成为部分房企的选择。

一名TOP5房企总裁告诉《每日经济新闻》记者,这主要是两方面的原因:第一,今年上半年土地市场有一个窗口期,部分房企适时补仓库存;第二,今年上半年融资渠道有所松绑,房企借机发债。

从《每日经济新闻》统计的数据来看,今年上半年,龙头房企多数仍有意识地降低杠杆水平,不过呈现出“两极分化”态势,一些本身杠杆水平较低的房企负债水平再度下降,例如万科、中海等,而多数高杠杆房企,则维持“满负荷”运行状态,债务水平不降反升。

“高杠杆”未有缓解,今年上半年多数房企在手现金也难言乐观。克而瑞指出,今年上半年,样本房企中近半现金减少。不过,头部房企对现金流管控依然较为重视。今年上半年末,179家上市房企的现金持有量为33218亿元,较期初增长2.31%。其中76家重点房企的现金持有量为29437亿元,较期初增长2.13%。

而TOP30房企之中,多数账面现金都较为充裕,TOP11~TOP30的房企中,现金较去年年底上涨7.61%,这是“抵御严寒”的资本之一。今年上半年,在手现金超过千亿的有五家,分别是碧桂园、万科、恒大、保利和中海地产。

但“账面现金”充裕并不完全代表安全系数高。如果以“现金短债比”来考量,中国恒大、雅居乐、中国金茂、富力等房企均小于1,意味着目前账面现金无法覆盖短债,下一步应该在销售、回款与投资端有所动作以应对偿债高峰。

“三道红线”来袭 房企降负债使出全力

不管如何,现实情况都将迫使房企切切实实地着手降负债。

颜建国在回答《每日经济新闻》记者问题时认为,“三道红线”的实施,一企一策,有利于行业健康发展,体现了坚持“房住不炒”定位,尤其是对当前复杂多变的国内外经济形势之下防范化解重大风险具有重要意义。

现在的问题是,财务指标应该如何优化?

TOP15房企CFO李志在接受《每日经济新闻》记者采访时直陈,“三道红线”之下降负债肯定是共识,但是如何降?两端,一端是增加经营性现金流,另一端是把分母做大,就是把股东权益资金做大。

李志认为,如果负债率压力大,例如撞了“三道红线”的房企,当前最大的任务是降负债率,那么买地方面就是最大支出,会稍微放缓;如果看现金流方面,促销会增加。

克而瑞也指出,预计下半年房企联合开发力度继续加大,更多房企将通过增加少数股东权益的方式通过红线指标;与此同时,明股实债、增发配股、永续债发行等现象也会增多。

“房地产金融审慎管理制度是房地产长效机制的重要内容,接下来房地产市场融资环境或将进一步收紧,部分房企将面临融资难题。一旦融资新规落地,将对行业产生较大影响:如土地市场降温,新房销售加速等。”

尤为明显的是,中国恒大已经打响了“以价换量”的第一枪。9月7日,恒大集团董事局主席许家印主持集团营销大会,在会上宣布自9月7日起至10月8日,恒大全国楼盘全线7折,并透露“金九银十”两个月,单月销售额要冲刺1000亿元。

分拆上市、引入战投也是许多房企降低债务水平的方式。依然以恒大为例,总裁夏海钧就指出,未来恒大会陆续分拆优质资产上市,实现公司权益增长,近期恒大旗下物业公司引入战投入股235亿港元,预计降低负债率19个百分点。

今年以来,房企分拆物业板块上市成为风潮。克而瑞物管发布的研报称,随着“三道红线”政策出台,部分房企融资陷入困境,或将加速拆分物企上市,后疫情时代,或将掀起更大物企上市热潮。

分拆优质资产上市是其一,另一种优化债务结构的方式是引入战投。这种操作的先行者是踩中两条红线的阳光城。9月9日,泰康人寿及泰康养老与阳光城第二大股东上海嘉闻签订《股份转让协议》,约定泰康人寿及泰康养老通过协议受让的方式,从上海嘉闻受让阳光城13.53%股份,对应总价为34亿元。

土地市场现拐点 高杠杆房企主动踩刹车

“降负债”的压力,已经率先在土地市场上体现。

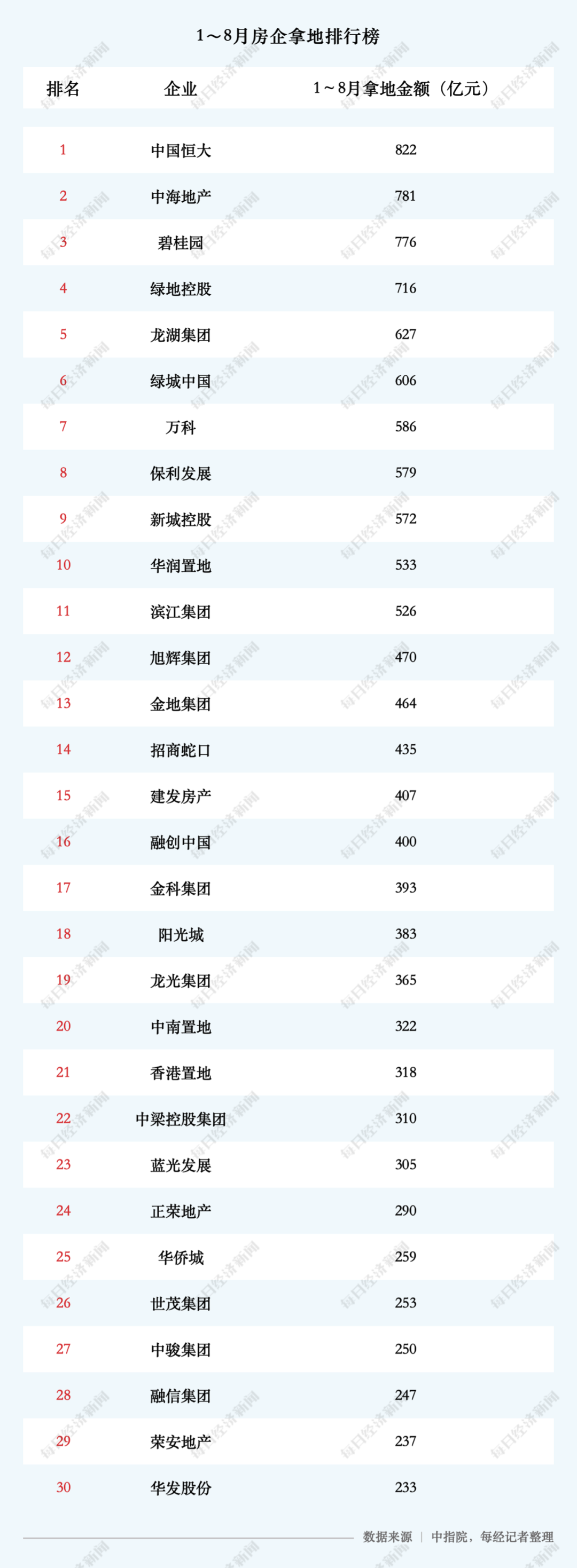

前8个月,头部房企仍在加速攻城略地。拿地金额榜单前十名与销售金额前十名高度重合。据中指院,50家代表房企1~8月月均拿地均值为1906.4亿元,逆势拿地扩储的奥园、融信、越秀、滨江前8个月月均拿地金额同比增加一倍以上,而“少数派”世茂、新希望、建业、富力前8个月月均拿地金额则同比锐减50%以上。

但从8月开始,土地市场出现了微妙的变化,全国土地市场供应量减少近两成,整体成交量环比降低逾3成,成交均价同环比走高,出金总额环比下滑近3成。

部分高歌猛进的高杠杆房企,终于在8月主动踩下了刹车。李志也指出,从投资端来讲,买地市场必然会有一些变化。当然房地产行业也有很多种企业,有些企业没什么压力,可能在这个阶段买地还会积极一些。

一名央企中层管理人士也告诉《每日经济新闻》记者,其所在企业“一条红线都没有碰”,“最近拿了一些项目,投资额都很大,其实也是逆周期拿地”。

制图:陈梦妤

从数据面来看,中国恒大、融创等房企在土地市场上战线明显收缩。作为嗅觉灵敏的头部房企,恒大开始回笼资金、降低负债、稳固资金链。而同踩三条红线的融创暂别了前7个月斥资381亿元抢地的豪横,显得小心谨慎,仅仅拿地19亿元。

”拿地节奏大师“主动放缓节奏,对市场传递出的信号不言而喻。泰禾、福晟等规模房企接连爆发的债务危机,终于让各方开始正视风险。

杠杆水平较低、回款较好的的房企则进一步显示出优越性。被视作行业内负债控制和利润标杆的中海地产正在向规模冲刺,以单月拿地140亿元、累计781亿元站上《2020年1-8月全国房地产企业拿地排行榜》第二名。

比中海更“猛”的则是无惧红线的碧桂园和净负债率第一的绿地控股,8月拿地金额分别是148亿元和208亿元。

从全行业来看,房企开始不约而同地收缩战线。50家代表房企中,31家8月拿地金额较前7个月均值出现下滑。

1~8月50家代表房企拿地销售比均值为40.7%,较上年同期上升0.9个百分点。各阵营显示出不同扩张强度,前10房企规模持续领先,土储充足,发展更趋稳健,拿地强度最保守,拿地销售比同比下降6.6个百分点至31.9%;TOP11~20和TOP21~30阵营企业对规模的适度增长仍存在需求,部分企业拿地意愿较为积极。其中,TOP11~20房企拿地销售比同比增长3.1个百分点至51.2%,为各阵营最高。

分区域看,头部房企在前8个月多城发力。

从重点城市拿地金额TOP10房企来看,处在安全边界的中海地产分别出现在3个城市的1~8月拿地总额TOP10榜单中,与企业的全国化战略布局相契合;而深耕大本营杭州的滨江集团持续拿下杭州1~8月拿地总额冠军;金地则保持一贯的势头重仓长三角核心城市,拿下1~8月上海和南京的拿地亚军。

记者手记丨行业突变,冷暖自知

上半年强力复苏的市场让各方对”金九银十“充满期待,然而房企在8月密集递交的半年度成绩单,让后市变得难以揣测。

记者反复梳理TOP30房企营运数据和财务指标,发现尽管市场层面高歌猛进,但行业下行趋势普遍隐现,房地产行业正式步入“稳增长”的时期。

在与多位房企高管、首席财务官深入沟通后,我们发现“降负债”、“去杠杆”、“改善融资成本”已然成为下半年房企重点关注的话题,但对于“三高一快”房企而言,如何在红线高悬之下平衡利润与规模,并非易事。

记者着力将头部房企的各项指标客观呈现,结合行业人士的思想碰撞,为下半年房地产市场稳定发展提供思考。

记者:包晶晶 吴抒颖

编辑:陈梦妤

视觉:陈冠宇

排版:陈梦妤 牟璇

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112