2020-08-27 00:05:38

依靠“姐姐”乘风破浪,芒果超媒(300413.SZ)交出了漂亮的中报答卷。

报告显示,2020年上半年公司净利润11.03亿元,同比增长37.3%;扣非后同比增长23.72%,整体业绩增速亮眼。芒果超媒依旧是目前长视频平台中盈利的,且在报告期内,来自会员板块的收入逆势同比大增80.4%,给新增人数日趋放缓的行业注入一针强心剂。

今年上半年,芒果超媒在二级市场创造了一个新纪录,冲破千亿市值,成为A股市值最高的文化传媒公司。截至8月26日,芒果超媒市值1184亿。

寻找优质标的,是投资人永远的追求。但在A股传媒行业,尚没有形成白酒茅台、白色家电格力美的这样绝对的龙头,可以预见,A股扩容后,行业稀缺标的将炙手可热。A股千亿巨头尚不足3%,更不用说传媒行业千亿个股难能可贵,数据显示占比仅为0.6%。在芒果超媒发布中报的节点,再次审视这支千亿市值股,它是否具备投资人青睐的龙头潜力?

千亿市值,让芒果超媒站在聚光灯下,接受各方审视,它到底值不值这个价钱?当前,这个话题在投资者讨论区颇为热烈。

要回答这个问题,核心依然是看公司的持续成长性,换言之,它是否具备持续的赚钱能力。

衡量一个公司赚钱能力的重要指标是ROE,即净资产收益率。投资大神巴菲特曾说:“如果非要我用一个指标选股,我会选择ROE,那些ROE能常年持续稳定在20%以上的都是好公司,投资者应当考虑买入。”

芒果传媒2017年~2019年ROE分别是16.62%、15.35%、13.16%。虽然逐年略有1~2个百分点的下浮波动,但净资产收益率相对稳定,这放在整个文化传媒行业是翘楚,以2019年为例,申万二级分类互联网传媒行业59家公司排序,芒果超媒ROE排名第10,在Wind二级分类媒体行业中,芒果超媒ROE高居第二,而行业ROE中位值仅为9.28%,公司盈利处于行业高位地位。截至2020年3月31日,芒果超媒ROE(TTM)13.15%,在申万二级互联网传媒行业59家公司中排名第11,而行业平均值为-68.53%,芒果超媒也是排名较高的传媒内容公司。

按照投研机构的盈利预测,芒果超媒2020~2022年ROE依旧会稳定在15%左右。

目前芒果超媒所在的创业板已实施注册制,A股扩容,上市公司数量越来越多,个股分化,业绩持续增长、ROE稳定的个股必然成为资金追捧的对象,这也是成熟资本市场的投资逻辑。

对长视频平台而言,会员收入是营收的重要“吸金口”。目前国内付费会员增长触天花板,增速明显放缓。因此,依靠会员板块收入很难保持规模性的增长。

芒果TV却在《锦衣之下》《乘风破浪的姐姐》《明星大侦探》等多部热门剧集和综艺的带动下,打破行业桎梏,付费会员逆势生长。QuestMobile显示,今年5~6月芒果TV实现了对优酷等长视频平台的“超车”。业绩报告显示,截至6月30日,芒果TV的订阅会员规模达到2766万,较年初增长50.57%,来自会员板块的收入更是高歌猛进至14.18亿元,同比大增80.4%。

会员之外,长视频企业的另一大收入来源“广告”,而芒果TV,依然保持稳定增长。

从“姐姐们”的表现就能管中窥豹,《乘风破浪的姐姐》招商数据刷新多项纪录,节目广告客户总数超40家,创下近两年综艺节目招商品牌数量之最。报告期内,芒果超媒实现广告业务收入17.98亿元,综艺类项目广告签单量上涨近50%,影视剧项目广告总签约量同比增长300%。其中,二季度广告业务收入环比增速达32%。

互联网世界最重要的护城河是用户黏性,长视频的用户聚焦PGC内容,其耗资巨大。

所以近两年,长视频平台控成本,倾斜自制非常明显。自制一定是未来的趋势,在这个核心制高点上的对决将决定未来用户的归属,长视频的江湖才能真正定论。

在互联网智能商业下半场,曾有说法,“所有的行业都能用互联网思维重做一遍”,这的确让人感受到未来基于互联网模式的高科技可能带来的创新和巨变,但高度依赖原生创意内容的长视频行业,也许并非是互联网平台依靠模式创新就能朝夕赶上的。

因为严格审核等多种原因,市场上并不存在无数的长视频供应商,难以形成规模效应,同时互联网企业擅长的大数据定制产品,更适合标准化的零售领域,而不是有很多艺术创作成分的长视频。你可以通过大数据定制各种需求,但产品并不一定就能成功,长视频的关键在于创作质量,机制是供给创造需求,而不是需求拉动供给。

在这一点上,背靠湖南卫视的芒果超媒具备多年的传统沉淀和原创基因,拥有1500人以上的创作团队、20个综艺节目制作团队,12个影视制作团队、15个战略工作室,且具备成熟的工业化生产模式,获取内容成本低,爆款“姐姐们”并非昙花一现。

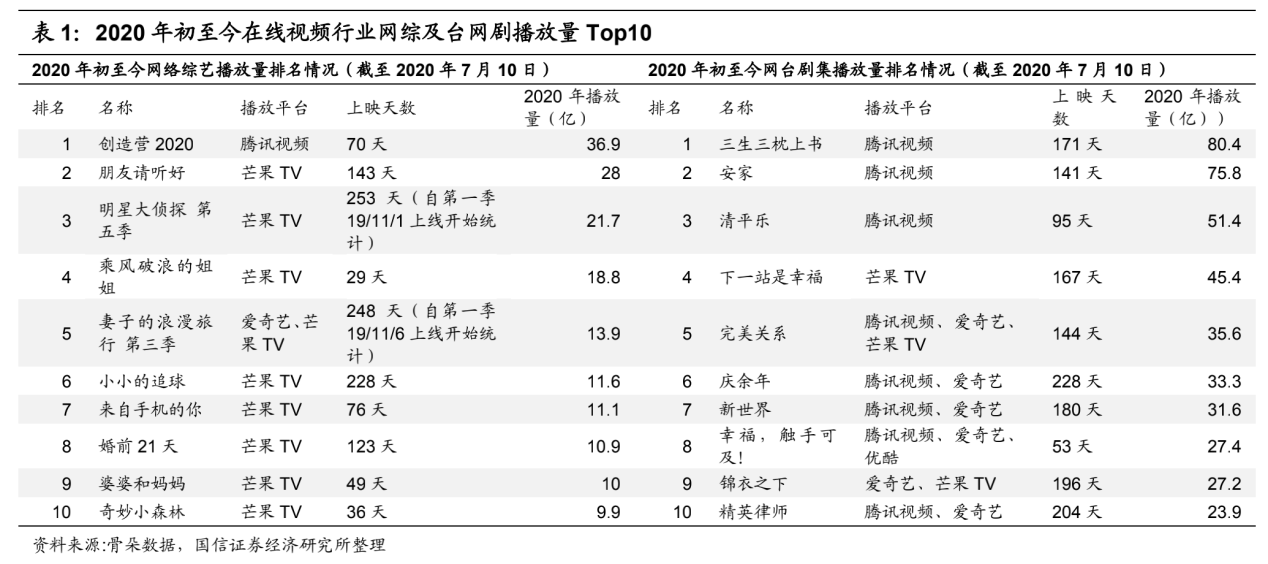

骨朵数据显示,2020年初至7月10日芒果TV综艺、剧集双丰收,网综Top10中芒果TV占据9席,播放量占比79%,维持龙头优势;台网剧Top10中芒果TV占据《下一站是幸福》等3席,播放量占比25%,实现“从0到1”的质变。

“上半场看综艺,下半场看剧集。两年磨一剑,2020年将成为芒果超媒剧集产品爆发元年。”兴业证券分析称,从2020年H1上线剧集表现来看,芒果TV剧集有效播放量同比增长56%,。

西部证券认为,对比Netflix和国内四大视频平台的单用户内容投入产出比可以发现,芒果TV的这一比例最高(2.50),甚至超过Netflix(2.15)。内容产出效率高保证了芒果TV较强的盈利能力和多渠道变现的可能。

未来,芒果超媒的成长,将能带给资本市场更多想象的空间。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112