每日经济新闻 2020-07-06 20:43:27

每经记者|王海慜 每经实习编辑|段炼

在上周末“牛市”声音刷屏之后,今日在金融股的带领下A股市场迎来了许久未见的井喷行情,而券商、银行、保险三大行业指数也在今日罕见地上演了联手“奔涨停”的市场奇观。

在市场极度亢奋的情况下,今日有卖方研究团队甚至还喊出了券商行情“还不到半山腰”的口号。不过与此同时,最近几日已有光大证券、浙商证券等券商先后发布了风险提示公告。

2010年以来沪指单日涨幅居前的交易日 数据来源:Choice数据

今日在金融股的带领迎来了许久未见的井喷行情。截至收盘沪指大涨5.71%,据CHoice数据统计,沪指上一次大涨超5.7%还要追溯到2015年7月9日,当日大盘大涨5.76%。

此外,2010年以来,沪指共有5次出现单日上涨超5%的情况,其中2015年7月9日、2015年6月30日、2015年8月27日的大涨都为下跌趋势中的超跌反弹。相对而言,今日的大涨与2019年2月25日的那次较为类似,在单日大涨后市场又震荡上行了一段时间。

而与以往权重金融股大涨,中小创可能就会“稍歇”不同的是,今日市场各行业呈现普涨格局,免税概念、半导体、房地产、煤炭、军工等行业也同样大涨,这也促使今日两市成交额突破了1.5万亿元。

值得注意的是,据统计,截至今日收盘,A股总市值突破10万亿美元,并创2015年6月以来新高。

中金公司策略团队今日盘后发布观点指出,估计未来5-10年中国证券化率从当前的60%左右提升至不同国际市场分布的中位数100%附近,股市总市值相比当前可能有翻倍的空间。相关动因包括:1)从基本面上看,中国的消费升级及产业升级趋势可能仍在深化,支持新经济板块继续大扩容;2)资本市场不断改革与开放,特别是注册制改革、对外开放等举措,正在全方位改善股市生态,促进优胜劣汰、上量提质;3)虽然估值重估需要多方面因素配合,但市场整体估值进一步压缩空间较小,未来股市及股指整体表现可能与盈利更加接近。

记者注意到,趁着行情开始“暴走”,最近几天一些券商研究所纷纷抛出一些了吸引眼球的观点。

继日前某大券商抛出大盘有望突破3300点、静待3500点的观点后,今日盘后华西证券策略团队旗帜鲜明地抛出了“牛市论”。

华西证券策略团队指出,当前市场已经无可争议进入牛市,“基于情绪的怀疑——兴奋——衰减周期,我们认为上证指数完全有望于本月突破3600点。”

在华西证券策略团队看来,本轮牛市其实从2018年10月19日(四大部门为股市及民营企业站台)就已开始,2019年1月初确立。而指数牛市的驱动因素如下:一是美国进入降息周期后的全球流动性泛滥,由于疫情带来的美联储长期锁定零利率,全球无风险收益率之锚——美国10年期国债收益率创下历史新低,为全球风险资产站台;二是全球经济增速中枢再下台阶,存量博弈下资产膨胀。全球经济由于贸易战带来的逆全球化以及疫情冻结,经济增速再下台阶已不可阻挡,而全球央行的救市措施均通过货币政策进行,叠加实体回报率下降,这不可避免地使得“水往低处流”,资产价格膨胀;三是经济修复下的股债性价比逆转。中国抗疫第一阶段取得重大成功并经济逐季修复,在此驱动下,反应环比恢复的PMI有望逐月向上,反应同比修复的PPI有望于5月见底并于三季度走出通缩阴影,利好价值股上行;四是资本市场的改革(建设健全直接融资体系)使得供给结构持续优化,优质资产风险偏好持续上行;五是中国人口红利消退后进入创新驱动阶段,这一阶段意味着现金流的稀缺性下降成长的稀缺性上升,利好资产重估。

国泰君安策略团队在今日发布的题为《无风险利率下行的前因后果——本轮行情大涨的原因》业对这轮大涨做了一番诠释。

报告指出,当前A股的低估值补涨本质在于资管新规后国债收益率上移带动银行理财预期收益率降低,由此带动市场无风险利率下行。后续国债收益率仍将上移,净值化理财产品收益率将进一步下行。

图片来源:国泰君安研报

国泰君安策略团队认为,当前边际变化最大的是无风险利率,而刚兑打破已走向银行理财这一环节,银行理财预期收益率下行带动市场无风险利率下行。而这将带来股市的系统性估值提升。

图片来源:国泰君安研报

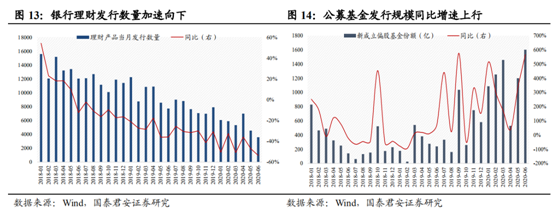

另外从资金端来看,权益类市场也迎来了有利的局面,相关背景是银行理财发行数量同比增速递减,而基金发行规模同比增速大增。

国泰君安策略团队认为,对于广大投资者而言,银行理财产品能作为“广义的无风险利率”

而存在。伴随银行理财的刚兑打破、收益率的大幅下滑,国内投资者心中的无风险利率逐步下行,这会带来配置资金的溢出。与之相对应的,新成立基金份额不断创下同比增速新高,这能进一步牢固配置资金由理财到权益的逻辑可靠性。

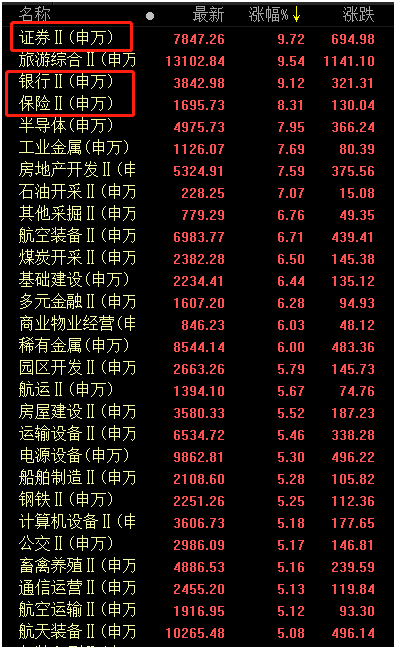

今日申万各二级行业涨幅 数据来源:Choice数据

券商股作为本轮行情的“旗手”,目前市场看多热情高涨。今日晚间,申万宏源金融团队还将在电话会中专门讨论“为什么说券商还不到半山腰?”这一话题,这也反应了当前部分机构的亢奋情绪。

据Choice数据显示,截至今日收盘,在102个申万二级行业中,证券指数(801193)、银行指数(801192)、保险指数(801194)的涨幅分别为9.72%、9.12%、8.31%,均位居涨幅前四。

而权重的券商、银行、保险三大行业指数在今日罕见地上演了联手“奔涨停”的市场奇观,无疑是今日指数大涨的主要推手。

与最近券商股“井喷”相对应的是,最近几个交易日,沪深两市成交额连续站上万亿大关。有市场人士担忧,如果今后市场成交量再度回落,那么券商股的热度也会降温。

中金公司策略团队则认为,当前时点,1万亿以上的日均成交量看起来很高,但考虑到当前自由流通市值已经从2014年下半年的约12万亿元左右的水平,上升至近期28万亿元左右。同样是1万亿元的全市场日成交,对应的换手率可能只有当时的不到一半。如果假设A股的换手率均值即使变化,也会较为缓慢,那么当前已经大幅增长的自由流通市值,对应的均衡日均成交水平也已经大幅增长。预计当前我们看到的接近万亿的日均交易量持续的时间可能会比市场预期的要长。

据中金公司策略团队测算,回顾历史上几轮A股大涨,成交量都受市值的扩张和换手率提升双重因素支持而指数级放大,从底部到顶部的成交放大可能在8-10倍左右甚至更高。虽然A股短期走势具有高度不确定性,如果按照历史的规律来看,A股成交量可能还有上升的空间。

不过与此同时,却也已有多家券商发布了风险提示公告,继光大证券在7月4日发布风险提示公告后,今日盘后,已连续4个交易日涨停的浙商证券也发布了风险提示公告。据Wind资讯显示,截至2020年7月3日,申万证券II板块(含证券行业45家A股上市公司)市盈率(TTM,整体法)为33.80倍,市净率(LF,整体法)为2.01倍,浙商证券市盈率(TTM)为47.7倍、市净率(LF)为3.36倍,公司市盈率、市净率均明显高于行业平均水平。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112