每日经济新闻 2020-03-23 21:14:24

近日,可转债的火爆引起了监管层的注意。可转债有多火?《每日经济新闻》记者统计发现,截至3月23日收盘,3月的可转债月平均价格已经处于近10年的次高点。

每经记者|张海妮 汤辉 每经编辑|文多

图片来源:视觉中国

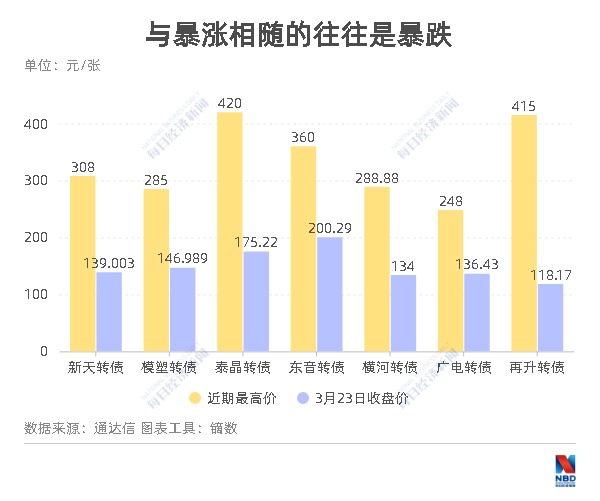

可转债的火爆引起了两大交易所的注意。3月20日下午,深交所表示,对近期涨跌幅和换手率异常的“新天转债”、“横河转债”、“模塑转债”持续进行重点监控,并及时采取监管措施;上交所表示,将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。

今日(3月23日),火爆的可转债市场瞬间降温,可转债板块除个别品种外,全线下跌。被深交所点名的“新天转债”、“横河转债”、“模塑转债”跌幅分别为27.22%、31.63%、33.03%。

两大交易所对可转债品种“重点监控”比较少见,那么这些被关注的对象到底有多疯狂,一起来看看:

一般而言,可转债价格上涨往往依赖于正股股价上涨。而《每日经济新闻》记者发现,图中7只近日单日出现暴涨的可转债中,东音转债,凯发转债,广电转债的正股近期都未出现明显的股价上涨。

兴业证券分析称,活跃可转债品种的核心特征是:热点题材;规模小、盘子轻,因此符合短期炒作需求。可转债的T+0和没有涨跌停限制激发了短线资金的热情。

暴涨暴跌就是一对孪生兄弟,往往相生相伴。当你一忍再忍,终于忍不住冲进去期待更大的涨幅时,却不幸高位站岗。

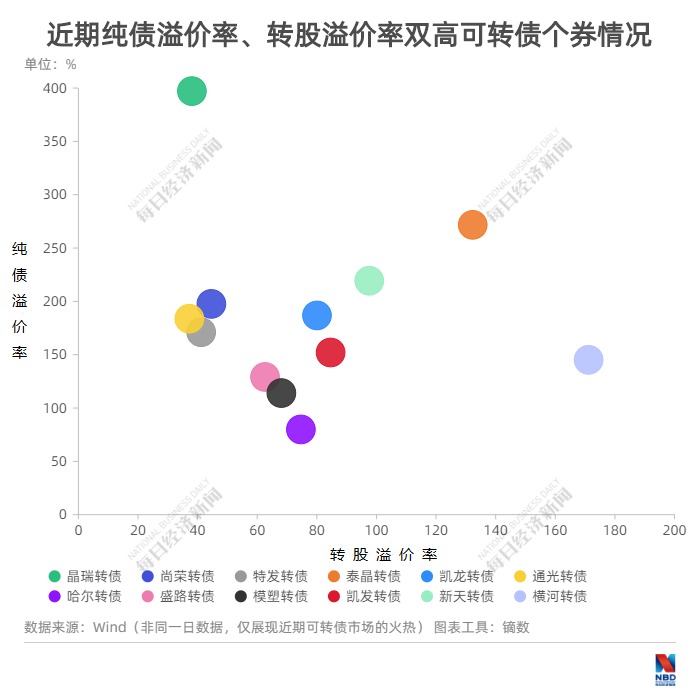

西南证券近期研报称,纯债溢价率、转股溢价率双高的转债大多已经脱离基本面,投机特征明显,它们面临正股价格和强赎条款触发的双重风险:一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券(价格在150元/张及以上)徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。

个体的疯狂,也刺激整个可转债市场的火爆。

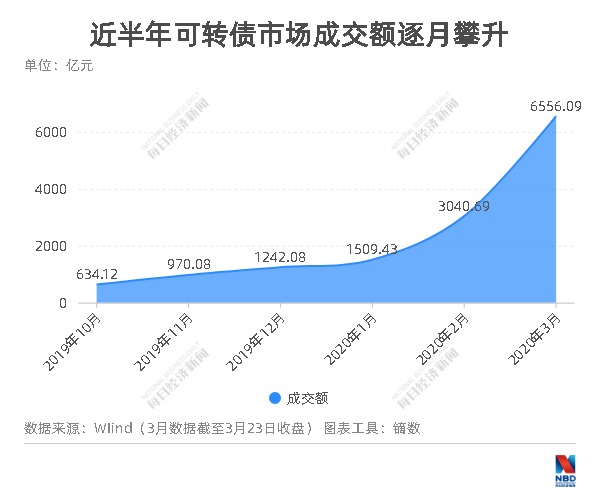

自去年10月开始,可转债市场连续升温,成交额(公开募集的可转债,下同)连上台阶,而且翻倍速度越来越快。

《每日经济新闻》记者注意到,月成交金额从去年10月的634.12亿元上升至1月的1509.43亿元后,2月直接翻倍至3040.69亿元。截至3月23日收盘,3月的成交额已攀至6556.09亿元,较2月成功翻倍。

可转债市场成交额自去年10月稳步上行,而月平均价格(月成交额/月成交量)则是从去年11月开始慢慢加速,分别为117元/张、120.19元/张、127.16元/张、140.63元/张和169.16元/张。

那么,3月的月平均价格处于什么水平呢?

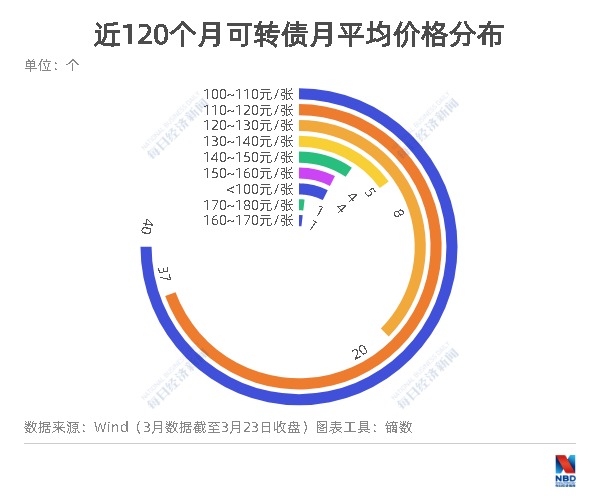

《每日经济新闻》记者以月为单位,统计了近10年可转债的月平均价格后发现,今年3月的数据已经处于近10年历史上的次高点。

从过去120个月的月平均价格分布看,处于100~110元/张范围的有40个月,紧随其后的是110~120元/张区间,有37个月,二者合计占比64%,也就是说过去十年的多数时间内,可转债月平均价格在100元~120元/张。而近十年的历史最高纪录出现在2015年5月,当时的月平均价格为179.41元/张。今年3月的价格水平(169.16元/张)已处于近10年的次高点。

《每日经济新闻》记者注意到,可转债月平均价格在2015年5月创出近10年最高纪录后,曾连跌4个月,分别为157.46元/张、145.68元/张和139.05元/张、130.08元/张,2015年10月止住跌势,升至149.12元/张。从历史经验看,过热后降温难以避免。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112