每日经济新闻 2020-03-11 17:14:46

2019年首家IPO“撤单”企业熊猫乳品集团股份有限公司近日再次发布招股说明书,拟上市地则由上交所主板转战深交所创业板。

每经记者|沈溦 每经编辑|卢九安

图片来源:摄图网

2019年首家IPO“撤单”企业熊猫乳品集团股份有限公司(以下简称“熊猫乳品”)近日再次发布招股说明书,拟上市地则由上交所主板转战深交所创业板。

此前熊猫乳品在回复《每日经济新闻》记者时曾表示,撤回IPO系公司综合考虑经营战略和资本战略后做出的决定,并不排除后续再次谋划上市。

时隔一年有余,3月6日,熊猫乳品在证监会官网披露了更新后的招股书,发行股票不超过3100万股。在募集资金方面,新版招股书显示,熊猫乳品本次拟募资约5.52亿元,相比之前6.2亿元资金缩水超10%。

然而记者注意到,此前熊猫乳品就一度因为产品单一,对客户依赖性大,以及业绩不稳定等问题受到质疑,而其最新发布的招股书显示,上述问题并未得到明显改善,从2019年前三季度业绩来看,净利润更是下降近4成。

招股书显示,熊猫乳品的主营业务为浓缩乳制品的研发、生产和销售以及乳品贸易,主要产品包括“熊猫”牌系列调制甜炼乳、全脂甜炼乳、调制淡炼乳等。

公司控股股东为定安澳华实业有限公司,后者持有公司3780万股股份,占公司总股本40.65%。李作恭和李学军、李锡安父子三人直接和间接持有公司股份达53.84%,为公司实际控制人。

值得一提的时,这家位于温州苍南的本土炼乳企业尽管设立不久,但其拥有的“熊猫”品牌创始于1956年,是一家迄今已有64年历史的老字号企业,2010年获评为“浙江老字号”。根据中国乳制品工业协会统计,其拳头产品“熊猫牌”炼乳,2018年销售规模仅次于雀巢,是国内市场第二大炼乳品牌。

相关业内人士指出,熊猫乳品尽管已是国内第二大,但相比于雀巢这样的国际巨头品牌,其销售区域和品牌影响力仍旧有所不足,这也是公司一直希望登陆资本市场,扩张版图的原因。

资料显示,熊猫乳品前身浙江熊猫乳品有限公司成立于1996年,在一系列股权变更之后,2012年,定安澳华实业有限公司以1987万元竞得浙江东日手中熊猫乳业的42%股权及熊猫乳品类系列商标所有权,成为熊猫乳业的控股股东。

此后,熊猫乳品迅速发展,2015年6月16日,公司在新三板挂牌,开始资本市场之路,2016年10月11日,其向浙江证监局报送上市辅导备案材料,正式启动IPO进程。2018年11月,熊猫乳品向证监会报送IPO申请文件,2019年1月2日收到证监会下发的审查反馈意见,1月8日,熊猫乳品董事会决议终止IPO申请。

接近熊猫乳品人士彼时对记者表示,(撤回)主要原因还是和IPO审核的大环境有关,许多公司对后续审核风向把握不定。

中国食品产业分析师朱丹蓬对记者表示,熊猫乳品作为国产炼乳制品供应商,谋求IPO的原因无疑是希望通过资本红利实现公司产品多品类的布局,但鉴于公司在产品、销售模式、渠道和客户群层面都有比较单一的短板,因此即使能够登陆资本市场后续公司也还有诸多方面需要改进。

第二次冲击A股市场,熊猫乳品“成色”如何?

记者查阅招股说明书相关数据却发现,进入2019年公司业绩出现了明显的下滑现象,而其客户集中,产品单一等问题也未见明显改变。

根据招股说明书显示,2016年~2018年及2019年1~9月熊猫乳品实现的营业收入分别约4.09亿元、5.34亿元、6.02亿元及4.09亿元,对应实现的归属于母公司股东的净利润为8553.4万元、8691.25万元、9475.26万元、4004.8万元。

招股书截图

需要指出的是,2019年前三季度,熊猫乳品的营收较2018年同期增长0.65%,但归属母公司股东的净利润却下滑36.77%,同时,扣非后净利润由2018年同期的5802.59万元下降至3559.33万元,下降幅度38.66%。

对此,熊猫乳品表示,2019年前三季度净利润下滑是由于2018年以来公司陆续推出新产品,扩大固定资产投资规模,并持续扩大销售团队规模,导致固定资产折旧和销售费用明显上升;其中,前三季度制造费用同比上升约752万元,销售费用同比增加约691万元。

不过,记者也注意到,在2019年半年报中,熊猫乳品业绩下滑更为明显,2019年上半年营收2.14亿元,同比下降17.63%;归属于母公司股东净利润为1146.61万元,同比下降75.24%;经营活动现金流同比减少286.99%。

而公司给出的解释则和招股说明书中有所不同,熊猫乳品解释称,主要原因系受宏观贸易形势不确定性影响整体市场行情趋于冷淡致使主营业务收入有所下降,同时山东新工厂处于刚开工投产的初期,产能需要有个逐步增长的过程,使得主营业务成本下降幅度小于主营业务收入下降幅度;另外,战略新产品的上市也使得销售费用随之增加。

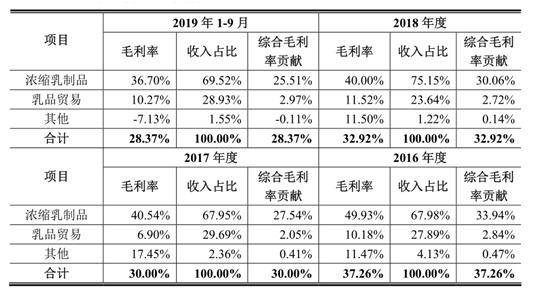

与此同时,熊猫乳品产品毛利率也呈下降趋势,2016年~2018年及2019年1~9月,分别为37.26%、30.00%、32.92%和28.37%。

在主营业务和客户依赖度方面,数据显示,2016年~2018年及2019年1~9月,熊猫乳品的浓缩乳制品销售收入分别约2.77亿元、3.62亿元、4.51亿元、2.83亿元,占各期主要业务收入的比例分别为67.98%、67.95%、75.15%、69.52%。

招股书截图

2016年~2018年及2019年1~9月,熊猫乳品前五大客户营收总额分别为1.46亿元、1.94亿元、1.86亿元以及1.1亿元,占其当期营收的比重分别为35.64%、36.29%、30.98%以及27.08%。

其中,2016年~2017年,联合利华(中国)有限公司均为熊猫乳品第一大客户,2016年~2018年以及2019年前三季度,熊猫乳品向香飘飘的销售金额占其浓缩乳制品销售收入的14.54%、16.23%、16.45%和9.12%,香飘飘成为其炼乳产品主要的直销客户之一。

此外,根据招股说明书显示,本次熊猫乳品拟募集资金分别用于苍南年产3万吨浓缩乳制品生产项目、济阳二期年产2万吨浓缩乳制品项目以及营销和应用中心项目上,其中苍南年产3万吨浓缩乳制品生产项目拟使用的募集资金金额约3.2亿元。

据悉,目前公司拥有炼乳产能3.6万吨、奶酪产能3000吨。在项目投产后,熊猫乳品预计新增炼乳产能1.6万吨、奶酪产能5000吨、奶油产能5000吨。

然而另一方面,招股说明书显示,近年来,熊猫乳品产能利用率则在进一步走低。熊猫炼乳系列产品(包含甜炼乳、淡炼乳、甜奶酱)在2016年~2018年及2019年1~9月的合计产能分别为1.6万吨、2.6万吨、3.6万吨、3.6万吨,对应的产能利用率分别为126.88%、88.99%、78.77%、65.77%。奶酪产能利用率则为6.54%、8.77%、8.58%、35.49%。

对于公司转战创业板有何考虑,以及业绩下滑如何挽回,产能过剩仍要扩产的原因等问题,3月10日,记者致电熊猫乳品董秘办,其工作人员表示,公司根据自身发展状况以及当前国内资本市场发展趋势做出变更上市板块的决定,符合公司未来发展规划。同时,新冠疫情导致全国范围内大面积停工停产,但随着疫情好转公司逐步恢复正常生产,疫情对公司的业绩不会造成深远影响。

在产能扩产方面,其表示浓缩乳制品有广泛的市场需求,奶酪和奶油等新产品也已逐渐打开国内市场,国内动物淡奶油市场规模复合增长率17.34%,保持较快增速,国内市场呈供不应求态势,尤其是高品质产品,进口依赖度较高。公司本次募投项目拥有良好的市场前景,同时公司在乳制品行业,尤其是浓缩乳制品等细分行业积累了丰富的技术和市场经验,项目顺利实施具有可行性。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112