每日经济新闻 2020-02-15 18:44:32

近期,氢能源汽车板块蠢蠢欲动,比如厚普股份连续涨停,这个板块大有“王者归来”之气势。而氢能源汽车行业,到2025年产业产值高达万亿元。今天,钱研君就来为大家分享氢能源汽车行业的投资机会。

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

最近两周气势如虹的行情,真的是太燃了,除了处于焦点的抗疫概念外,特斯拉和北斗导航板块走出独立行情,受到资金强烈关注。有关特斯拉板块,钱研君已经分享过多次了。

那北斗导航呢?钱研君自然也早已提及两次,还看不清产业和行业逻辑的朋友们,可以点击下方括号内的文字,阅读钱研君的相关文章,先补补课。

免责声明:本文是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

在公众号“道达号”的《股月奇谈·春季战“疫”特别版》中,钱研君除了分享了抗疫概念股,还分享了特斯拉这一新能源汽车产业链的投资机会。

半个月以来,特斯拉板块确实牛。在他们走牛的过程中,钱研君发现,另一类“能源汽车”板块也在蠢蠢欲动,这便是氢能源汽车,比如厚普股份连续涨停,这个板块大有“王者归来”之气势。关注公众号“道达号”,每周六及时阅读行业价值前瞻研报。

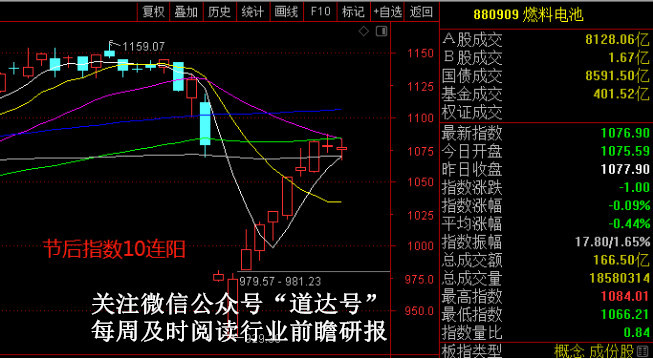

难道历史会简单的重复?记得2019年的春季,市场最火的一大板块就是氢能源汽车产业链,全柴动力、雄韬股份、雪人股份等大牛股可谓数不胜数。

但是,自从去年4月中旬后,这个板块的炒作宣布“熄火”,进入漫长的休整期,并逐渐消失在活跃资金的视线里。

春节后,随着特斯拉引发新能源汽车产业链大涨,钱研君注意到,氢能源汽车板块也跟随其后,正重新崛起。从燃料电池指数来看,节后已经是10连阳。它能否重燃“春季行情”,接下来咱们细细品味。

今年春节,新冠肺炎疫情触动人心,国内经济活动受到一定的冲击。2月8日,国务院应对新型冠状病毒感染肺炎疫情联防联控机制印发《关于切实加强疫情科学防控 有序做好企业复工复产工作的通知》,提出各地政府要推动企业安全有序复工复产。

中信建投研报指出,在疫情冲击缓解后,预计后续将通过积极的货币政策和财政政策加以对冲。新能源有望成为政策倾斜的重点,而氢能源作为新能源大版图中的一环,具备很多独特优势,有希望迎来更多政策支持。

具体看来,其优势主要有以下四点:

1、纵向拉动:氢能源在新能源中产业链最长,上下游拉动最明显;

2、横向联动:氢能源是其他新能源形式的有机互补(锂电、风电);

3、边际效应:2019年燃料电池汽车销量2737辆,行业基数低,边际改善大;

4、技术进步:燃料电池成本年化下降30%。

在国家方面,目前尚未出台氢能专项政策,氢能主要作为新能源车的一个子类出现在新能源车相关政策中。

2019年的《政府工作报告》提到,“推动充电、加氢等基础设施建设”。这是氢能首次被写入政府工作报告。2019年3月26日,财政部、工业和信息化部、科技部和发展改革委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提及燃料电池汽车另行公布。目前行业依然在等待新补贴方案的出台。

在国家层面,虽然大的产业支持政策尚未出台,但是各地政府一年来可谓是密集发布产业扶持政策。

据了解,各地政府产业规划的目标基本可以分为近期、中期、远期三类,近期目标节点主要是在2020-2023年之间,中期目标节点均为2025年,远期目标节点为2030年。

从规划的目标参数来看,主要涉及产业规模、技术水平、推广示范规模等几个方面。在近期目标方面,产业规模目标基本在100亿元左右,加氢站数量目标基本在10座-40座之间;燃料电池车方面,目标基本在千辆级。关注公众号“道达号”,每周六及时阅读行业价值前瞻研报。

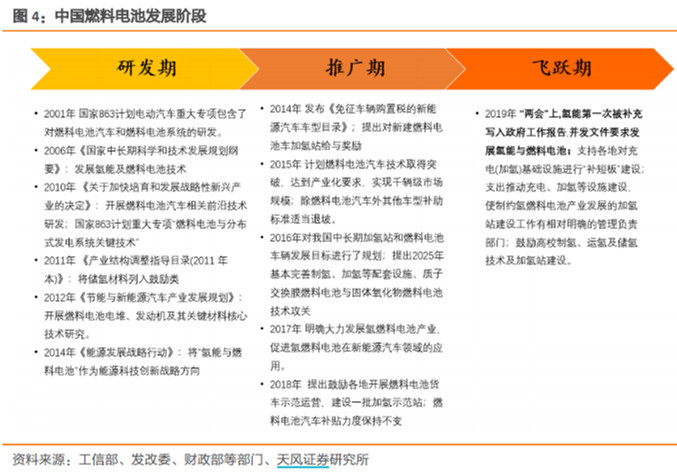

回顾中国燃料电池发展路径,同日本相似,其发展初期主要集中于项目研发和示范研究,等技术成熟后开始推动商业化,大致可以分为研发期、推广期、飞跃期三个阶段。

我国氢燃料电池起步较晚,2001年,国家拨款8.8亿元,确定了以“三纵三横”为核心的电动汽车专项矩阵式研发体系,其中包含了对燃料电池汽车和燃料电池系统的研发。

随后国家相关部门出台了一系列政策及研发计划,促进氢燃料电池的研发进步,按时间顺序,其研发内容大致包括:燃料电池汽车和燃料电池系统的研发,氢燃料电池、质子交换膜燃料电池的规模化生产,燃料电池基础关键部件制备和电堆集成技术,燃料电池发电及车用动力系统集成技术,研发大功率质子交换膜燃料电池与固体氧化物燃料电池电堆与系统,储氢材料,氢开发与利用等相关课题。

可以看出,其内容涵盖了制氢、储氢、燃料电池部件以及电堆与系统,氢燃料电池车等一系列课题,促进了整个产业链的发展与进步。关注公众号“道达号”,每周六及时阅读行业价值前瞻研报。

1月13日,中国汽车工业协会发布了2019年汽车工业经济运行情况。燃料电池汽车2019年销量完成2737辆,同比增长79.2%。其中,1-11月中国燃料电池汽车销量为1337辆,12月销量为1400辆。12月份氢燃料电池汽车产销数据占了全年的一半。

从历年数据来看,我国氢燃料电池汽车销量已经超过6000辆,不出意外的话,2020年底有望达到万辆规模。

日前,由中国标准化研究院和全国氢能标准化技术委员会(SAC/TC 309)联合组织编著的《中国氢能产业基础设施发展蓝皮书》中,提出了我国氢能产业基础设施的发展路线图和技术发展路线图。

上述蓝皮书明确,到2020年达到1万辆燃料电池运输车辆,2030年达到200万辆燃料电池运输车辆,氢燃料电池车市场发展前景十分广阔。

钱研君注意到,燃料电池汽车早在“十一五”期间即被确立为新能源汽车发展的主要技术路径之一。在《国家创新驱动发展纲要》、《能源技术革命创新行动计划(2016-2030年)》、《中国制造2025》、《汽车产业中长期发展规划》中均明确了氢能与燃料电池的战略地位,其根本目标是降低中国能源对外依存度、减少城市大气污染,推动我国汽车行业弯道超车。

目前,国内企业在产业链各环节基本已有布局,在江苏、上海、广东等省市及地区,还是形成了一定的产业群。

这里需要注意到,到2025年,产业产值目标可以达到万亿元!关注公众号“道达号”,每周六及时阅读行业价值前瞻研报。

接下来,简单讲讲产业链的几大机会以及相关个股。

电堆:

国内过去主要是石墨堆路线,在金属极板电堆上落后较多,但过去5年-7年技术进步较明显,电堆与配件的可靠性、寿命都有比较大的进步。同时,国内多家企业开始分头引进海外路线,预计国内本土技术与引进路线会较长时间并存。

总体来看,过去的成本下降主要是技术进步带来的,例如膜更薄了,铂催化剂用量显著下降,但工程化放量因素不大。

招商证券发现,目前燃料电池中较多的零部件是非标件,很多产品是很小批量的定制,如果后续公交/物流车能稳定放量到数千台级别,电堆及其配套系统大幅降低成本将是大概率事件。

材料:

国内在材料等领域潜力很大,很多材料企业是原来技术比较相近的企业切换过来的,潜力与竞争优势已经比较明显,成本上压缩空间也比较大。关注公众号“道达号”,每周六及时阅读行业价值前瞻研报。

供氢:

在燃料电池产业没有规模应用的阶段,供氢难度没有市场想象的大,特别在长三角、珠三角等工业发达区域,有成熟的、上规模的工业副产氢,提纯出来就有较大的规模,价格也比较便宜。但是规模化应用后,化工副产氢供给可能不适合作为主要制氢源。

氢能源产业链相关上市公司如下:

风险提示:

1、政策支持不达预期。目前氢能与燃料电池行业尚处于培育期,对政策支持依赖程度较大,若支持政策出台进度与力度不及预期,可能会影响行业发展进程。

2、成本下降速度不及预期。行业规模的增长有赖于产品价格的下降和性价比的提高。若成本下降速度不及预期,则会影响下游市场成长。

3、下游需求不及预期。下游需求与技术路线发展情况、竞争技术路线发展程度等诸多方面有关,若下游需求不及预期,则产业链公司成长会受到影响。

4、原材料价格波动超预期。原材料价格水平直接影响公司盈利水平,若原材料价格涨幅过大,则标的公司盈利将受损。

本期钱瞻研报的参考研报如下:

中信建投:电气设备:氢能源,应用多点开花,行业蓄势待发

天风证券:氢能源系列报告之一:由外及中、自上而下看政策,见氢燃料电池广阔前景

东莞证券:燃料电池专题报告:积极布局,前景广阔

招商证券:燃料电池车行业系列报告(二):规模化是降本第一要素,国内加速发展带来机遇

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112