每日经济新闻 2020-01-30 21:32:52

2019年走势喜人的地产股,2020年将呈现何种走势?

每经记者|吴抒颖 每经编辑|魏文艺

在刚刚过去的2019年,全国商品房销售额159725亿元,增长6.5%,毫无悬念创出新高。

受益于行业规模的增长,地产股在2019年的走势也颇为喜人。据中指研究院统计,2019年TOP100房企涨跌幅均值为39.4%,市值较2018年出现显著增长。其中5家上市房企涨幅超过100%,28家涨幅超过50%,46家涨幅超过30%。

进入2020年第一个月,受新型冠状病毒感染的肺炎疫情影响,新年港股开市后房地产股也持续低迷。那行,这种情况是否会延续?2020年,地产股能否像去年那样保持较好的涨势?《每日经济新闻》记者从行业总体发展、房企个股业绩表现以及券商机构报告进行梳理研判,解读房地产行业的投资潜力所在。

图片来源:摄图网

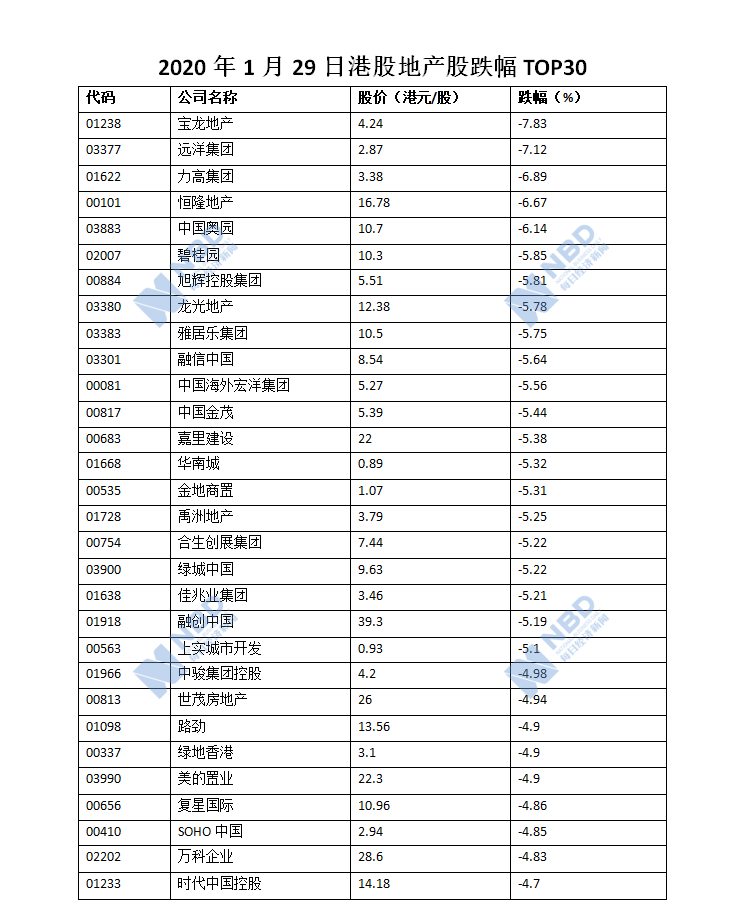

1月30日,港股迎来2020年春节后的第二个交易日。恒生指数在1月29日下挫2.82%迎来开门下挫之后,1月30日再度下跌2.62%,已跌穿27000点大关,收于26441.72点。

受到大盘影响,港股房地产股持续走弱,全线下挫。截至1月30日收盘,万科企业报收27.5元/股,跌幅为2.97%;中国海外发展报收25.35元/股,跌幅为2.31%;融创中国收于37.7元/股,跌幅为4.07%;佳兆业集团收于3.27元/股,跌幅为5.49%。

数据来源:据1月29日港股收盘统计 制图:每经编辑 魏文艺

市场分析认为,港股普跌的原因在于,中国内地新型冠状病毒感染的肺炎疫情于新春假期后快速扩散,影响了投资气氛。具体到房地产股,多名分析师、投资者在接受《每日经济新闻》记者采访时认为,房地产行业未来的走势应该仍被看好。

一位不愿具名的券商研究部高管告诉记者,短期来看,房地产股的走势仍取决于疫情的发展。“商业减租直接影响收入,短期销售也可能会弱一些。”

上述券商研究部高管续称,长期来看,房地产行业受到的影响仍然较小,比很多行业还是要好。核心原因在于,例如旅游和餐饮,春节档没了就补不上来了,没了就没了。但是住房需求不一样,真实的住房需求,可能一季度不去看了,留着后面释放。

需要警惕的是,虽然行业的总体需求仍然存在,但具体到个股表现,却各不相同。一位私募机构高管向《每日经济新闻》记者分析称,(短期内)地产公司会很难熬。“地产公司一直在借新还旧来滚动债务,(估计)有一些公司会滚不下去,中小地产商麻烦大。”

在这种背景下,龙头房企的安全边际依然较高,而高杠杆的中小型房企则面临较大风险。

房地产行业规模还能再探高吗?专业人士、券商机构对此看法不一,但有一点可以达成共识,即是房地产行业将以“稳”为主,保持高位运行。

正如恒大董事局副主席兼总裁夏海钧此前所言,这个行业还是要稳定,“稳预期、稳增长、稳房价”,而不是要这个行业大规模下滑或者降价。“中国的房地产现在是15万亿销量,以后也会在这个区间上下波动。”

中信证券在一份研报中也指出,“尽管我们认为中国房地产市场的库存规模较大,真实需求不足以长时间维持如此之高的交易规模。但短期而言,只有稳定住开发规模,才能保证地价和房价的稳定。而且,我国居民杠杆率水平不高,政策水平不断提升。从中期看,房地产市场预计能在高位稳定一段时间。”

中信证券预计,2020年全年商品住宅销售额同比增长3.1%,房价则保持稳定。

中国社会科学院财经战略研究院研究员邹琳华也认为,从目前来看,2020年房地产调控政策主线较为明朗,短期看政策也不会大规模放松和刺激,房地产市场借政策真空期进行预热的可能性大幅降低。

从把控房地产行业的“命脉”资金面流向来看,2020年的主基调也依然是“稳健”为主,

中银国际研报认为,2019年12月1日,央行行长易纲指出“加强对房地产金融市场的宏观审慎管理,强化对房地产整体融资环境的检测,综合运用多种工具对房地产融资进行逆周期调节”,在行业销售、投资及景气度持续下行,融资收紧持续近一年的背景下,行业融资将边际好转。

中银国际同时指出,2019年11月20日,5年期LPR下调5个基点至4.80%,为8月20日引入后首次下调,体现了调控方向。

从2020年开年以来的融资表现来看,房企的确普遍迎来了融资窗口期。进入2020年以来,房企海外融资计划规模超过100亿美元;也有不少房企抛出配股融资的方案,例如融创中国、世茂房地产等。

2019年,在房地产行业整体向好的背景下,房地产股多数录得较高涨幅。

中指研究院认为, 2019年房地产板块市值上涨主要受两方面影响:一方面,受A股和港股大盘整体波动上扬态势带动,同时行业预期向好推动了地产股回暖,企业市值规模进一步得到扩大;另一方面,与投资者更加关注企业不断提升的内在价值有关,企业以股东价值创造为导向进行企业管理,通过推动企业的内在价值增长来提升市值。

房地产股中,能够录得高涨幅的房企有两类。一类是,企业通过经营效率的持续改善和盈利能力的不断提高,稳固企业市值稳步增长。如时代中国控股(涨幅93.4%)、融创中国(涨幅88.6%)、和中国金茂(79.6%)等上市房企,2019年业绩均得到显著增长,股票价值获资本市场高度认可。

此外,企业通过并购重组及分拆上市等方式推动企业规模扩张,从而推动企业总体市值增长,增强资本市场对企业的信心。如中国奥园(涨幅162.5%)分拆旗下的奥园健康上市,募集资金,提高了母公司资产的流动性,市值空间进一步得到释放,企业价值在资本市场被一致看好。

值得注意的是,2019年龙头房企普遍表现优秀,如碧桂园市值从1807.5亿元升至2442.1亿元,涨幅为35.1%;万科A市值从2629.5亿元升至3637亿元,涨幅为38.3%;融创升幅在龙头房企中最高,其市值从984.5亿元涨至1856.4亿元,升幅为88.6%。

数据来源:中指研究院

展望2020年,龙头房企和高增长房企依然是机构关注的重点。

中泰证券推荐的个股是,在行业下行期存大量整合机遇的行业龙头房企:万科、保利、融创中国;及致力于降杠杆、提分红、优化内控的成长一线房企:华夏幸福、旭辉控股集团。天风证券推荐的个股是,龙头房企:万科、保利、融创等;优质成长房企:中南建设、阳光城等;商业类:大悦城。

另外,从2019年第四季度末公募基金前10大重仓股来看,万科A、保利地产新晋企业,且对万科A大幅增持,增值金额达151.88亿元。

需要警惕的是,行业集中度不断提升,资金链紧绷的房地产股也有出现闪崩的风险,这在2019年有过先例。2019年10月9日,受到利空信息影响的福晟国际股价出现断崖式下跌,跌幅达到34.21%。次日情况不仅不见好转,且跌幅继续步扩大,一路暴跌62%,两日暴跌逾75%。

中指研究院在报告中也指出,房地产市场政策持续调整,房企业绩表现良好,房地产板块整体回暖,地产股价值不断上升。从短期来看,房地产调控政策仍将坚持以“稳”为主的发展基调。随着国家房地产长效机制的建立和不断优化,未来房地产市场稳健发展,投资者更注重企业内在价值,强者恒强趋于常态化,涨跌幅更易出现两极分化。

2009年12月,以“国四条”出台为标志,房地产调控收紧。2010年1月,“国十一条”出台,同时证监会指出房地产公司IPO和再融资,都需要征求国土资源部意见,其开发行为需要住建部进一步检查认定。此后,境内房地产企业IPO基本停滞。

此后,多家房企在回A的路上屡屡受挫。例如,万达商业于2016年9月完成私有化后,谋求在A股上市,但由于A股市场对房地产企业的融资有着严格的监管要求,万达商业开始谋求房地产业务的剥离。

直至2020年1月13日,万达集团宣布,2019年底万达商管集团完成了房地产业务剥离。但目前,万达商管在A股上市还没有进一步的进展。

与之相似,恒大地产和深深房的重大资产重组更是一再延期。2019年12月,深深房公告宣布,深深房与恒大的重组排他期和有效期由“2019年12月31日”延期至“2020年12月31日”。

1月13日,中国恒大再次公告称,鉴于恒大地产重组上市工作正在有序推进,经与第一批及第二批战略投资者友好协商,一致同意将700亿元人民币股权投资增资协议中约定的实现重组上市期限延期,与第三批战略投资者600亿元股权投资约定的期限保持一致,即由“2020年1月31日前”延期至“2021年1月31日前”。

从万达商管、恒大地产的处境来看,目前房企回A依然前景未明。

近一年来房地产行业总市值变化(亿元) 数据来源:东方财富Choice

与此同时,房企转战港交所则成为当下的一种趋势。由于中小房企融资艰难,且成本不具有优势,这一波房企上市潮被业界人士称之为“续命”。

据瑞恩资本统计,2019年IPO上市的6家,共募资100.30亿港元,平均每家募资16.72亿港元。募资最高的是中梁控股,达32.29亿港元;募资最低的是中国天保集团,为5.24亿港元。

市值方面来看,这6家房企的平均市值为93亿港元,其中市值最高的是中梁控股,为221.71亿港元;市值最小的是中国天保集团,为20.07亿港元。

无论是募资额或是市值,赴港上市房企的融资规模都不大,这表明资本对于房企IPO依旧保持谨慎态度。

对于2020年,协纵策略管理集团前创始人黄立冲分析认为,2020年无论是赴港IPO还是海外发债,难度都不会比2019年低。“2020年第一季度将会出现更多民营房地产公司违约、爆雷、被大房企或国有房企接管的现象。即便2020年第二季度货币政策端有所放松,也仅是对大房企融资有利,民营房企依然是运气不佳。”

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112