券商中国 2019-11-23 21:09:19

趁着全球最大矿机公司陷入宫斗剧中,11月21日,全球第二大矿机巨头嘉楠科技正式登陆纳斯达克市场,股票代码CAN。

考虑到在传统矿机芯片业务上,嘉楠科技难以超越比特大陆,三大矿机巨头一直都在谋求发展AI芯片,同时该领域对三大企业(比特大陆、嘉楠科技、亿邦国际)而言是同一起跑线,因此AI业务可能将取代矿机业务,成为决定三家企业未来座次的关键。

值得一提的是,许多股票投资者,并不愿意股票市场上的投资,过多牵扯到数字货币市场。如果买矿机巨头的股票变成了买数字货币,或者过于依赖于数字货币市场波动,这可能是难以接受的。这或许也是嘉楠科技想发力AI芯片业务的另一考量。

嘉楠科技终于成为第一家IPO的矿机巨头,这家总部位于杭州的公司,实际上在比特大陆的体量面前,还小得多,但嘉楠科技却在关键时刻夺取了市场的注意力。

根据嘉楠科技披露的财务数据显示,今年前9个月,嘉楠科技实现了9.5亿元人民币的营收。其中,Q3表现亮眼,营收、产能与出货量均获成倍增长。本次上市,嘉楠科技确定发行1000万股ADS,每股定价9至11美元,募资金额9000万至1.1亿美元,较此前招股书披露的最多募资4亿美元,金额缩水近八成。将主要用于高效能计算及AI芯片领域的研发。

股权层面,截至IPO前,嘉楠科技董事李佳轩持股16.2%,董事长兼CEO张楠赓持股16%,联席董事长孔剑平持股12.1%,董事孙奇锋持股5.8%。董事及管理层合计持股50.8%。

值得一提的是,在本次成功登陆纳斯达克前,嘉楠科技曾尝试通过“借壳”登陆A股,寻求新三板上市及港股上市,但均以失败告终。从数据上显示,嘉楠科技虽然今年第三季度业绩表现不俗,但从前三季度的总体情况看,相比于2018年前三季度总收入24.3亿元,嘉楠科技今年前三季度的营收下滑严重,降幅高达60.5%;净利润亏损了2.4亿元,而在去年前三个季度,这家矿机巨头还有1.5亿的净利润,今年不仅分文未赚,亏损的数字还加倍奉还。

除了面临比特大陆的行业对手的竞争压力,业绩亏损的原因可能还在于矿机芯片巨头,太依赖数字货币的行情。

嘉楠科技解释称,2018年比特币价格的下降导致矿机销售量和平均售价大幅下降,由于比特币价格在2019年第二季度才开始回升,而其业务总体上落后于比特币价格的上涨。

从招股书的营收结构也可以看出,嘉楠科技虽然强调自己的AI芯片的定位,但实际上它至少现在都只是一家数字货币矿机企业。数据显示,2017年至2019年前三季度的营收构成可以看出,2017年,嘉楠科技矿机产品收入为13.03亿元,AI产品收入为零;2018年嘉楠科技矿机产品收入为26.99亿元,AI产品仅为30万元;2019年前三季度,嘉楠科技矿机产品收入为9.45亿元,AI产品为140万元。

对数字货币矿机业务的依赖,实际就等于依赖数字货币的价格走势,数字货币的走势又受到许多政策的影响。

今年以来,关于强力整顿数字货币的各种政策不断出炉,数字货币市场面临极大的市场压力,到今年年初到年底,这种政策几乎每个月都有相关的表示,整顿的动作一直都没有停下来。

比如在嘉楠科技的矿机业务上,由于矿机的高能耗,用电量极高,挖矿也受到了政策的管制,11月11日,内蒙古自治区工业和信息化厅发布关于对虚拟货币“挖矿”企业清理整顿情况联合检查的通知,通知称,按照《内蒙古自治区工业和信息化厅发改委公安厅地方金融监督管理局大数据发展管理局关于检查清理整顿虚拟货币“挖矿”企业的通知》,自治区联合检查组赴部分盟市,对虚拟货币“挖矿”企业清理整顿情况进行联合检查。

也正因为嘉楠科技太依赖于数字货币矿机业务,其描绘的AI芯片业务至少就目前的营收结构看,仍然还处于讲故事的阶段,市场这种既期待又怀疑的纠结心态,也反映在嘉楠科技的股价上。

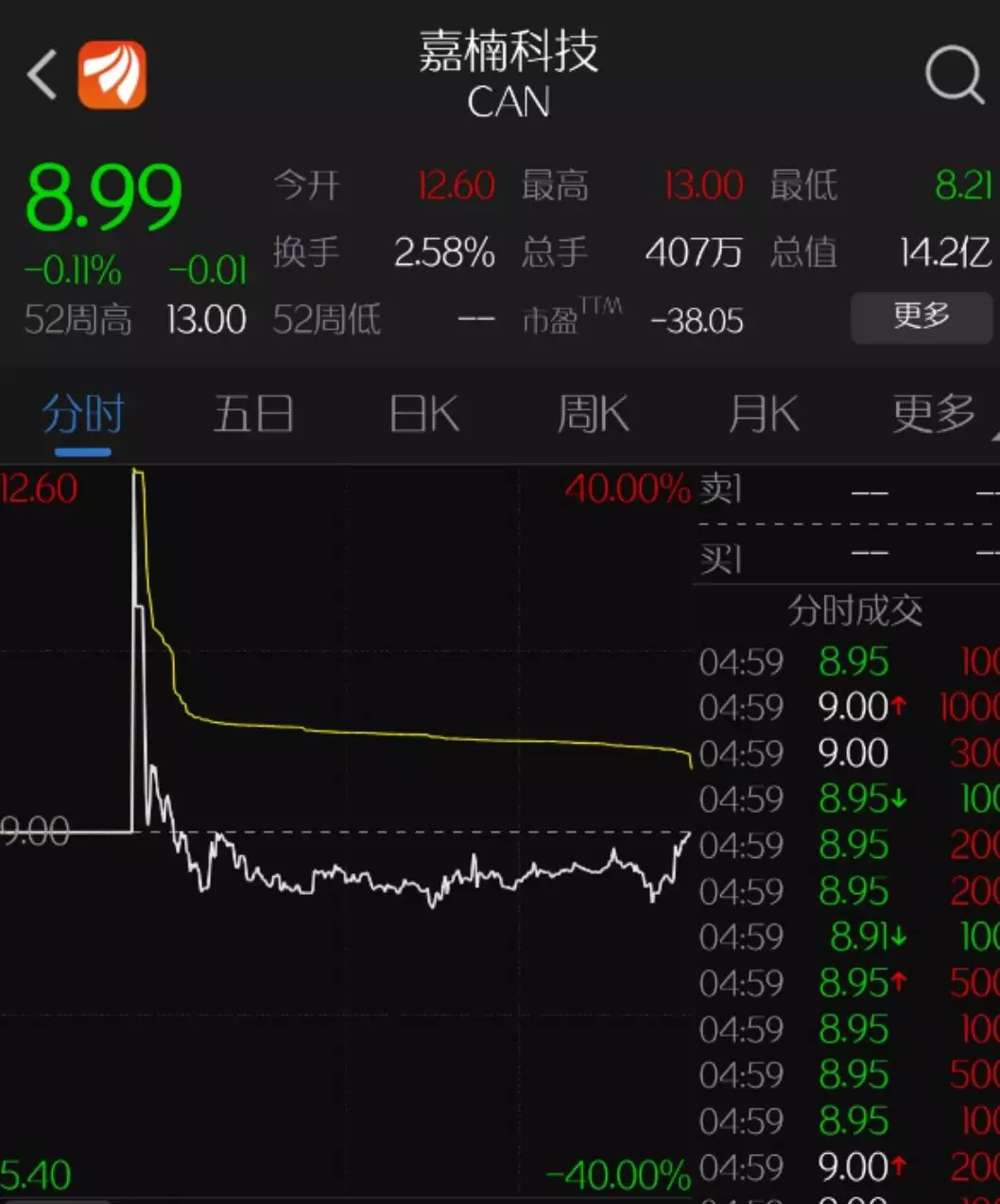

实际上市场对此类企业的估值一直处于争议当中,按照数字货币金融公司估值,抑或按照科技股芯片股进行估值?这给市场带来了一些争议,但从11月22日的市场看,嘉楠科技上市首日的开盘后股价瞬间达到12.60美元,较发行价9美元狂涨了40%,但随即开始面临抛盘压力,股价迅速回落,最终嘉楠科技的首日表现未能出彩,当日股价就跌破9美元发行价,暗示了市场对其前景保持了某些谨慎。

嘉楠科技在美国纳斯达克敲钟时,全球最大的矿机芯片巨头比特大陆,还继续挣扎在创始人反目为仇的宫斗剧新闻中。

不过,比特大陆的体量比嘉楠科技大的太多,比特大陆拥有全球矿机市场份额的一半以上,顶峰之际拥有超过3000名员工。虽然因为数字货币市场的行情低迷,影响到了矿机业务,导致公司大规模裁员,但比特大陆也拥有接近1700名员工。

能够养这么多人,是因为比特大陆的确拥有强劲的盈利和现金流。根据公开披露的信息,从收入角度看,比特大陆2017年的总收入为25.18亿美元,较2016年的2.78亿美元增长806.95%。2017年和2018年上半年,比特大陆的营收分别为25.17亿美元、28.45亿美元;2017年和2018年上半年,比特大陆的净利润分别为7.01亿美元、7.42亿美元,也就是说,在行情最好的时候,比特大陆一年的净利润差不多50亿人民币。

但这种说亏就亏,把业绩绑定于数字货币资产上的企业,对许多未曾尝试币圈投资的传统投资者而言,可能将无法接受此类企业的估值方式或价值观,也就是说,如果嘉楠科技、比特大陆不能改变其依赖于数字货币市场的业务模式,可能也没有办法吸引足够多的投资者。

因为,许多股票投资者,并不愿意将其在股票市场上的投资,过多的与数字货币市场进行嫁接,如果买矿机巨头的股票变成了买数字货币,或者依赖于数字货币市场,可能是不被接受的。

但是即便这么大的体量,行情差的时候,业绩说亏就亏,凸显了矿机芯片业务面临的极大波动性和风险,这是三大矿机决定发展AI芯片的一个因素。

2018年上半年还能赚取几十亿人民币净利润的比特大陆,到了去年下半年就立刻陷入业绩寒冬, 2018年下半年,随着市场的冷却,矿机市场受到波及,极度依赖矿机业务的比特大陆第三季度亏损了7.4亿美元。进入2019年后,情况也并未好转,2019年第一季度,比特大陆又亏损了3.1亿美元。

因此,当比特大陆、嘉楠科技以及亿邦国际向港交所提交上市申请后,当时正处于市场下跌阶段。港交所或许也被矿机公司这种业绩波动性惊到了,以至于最终迟迟不予批准上市。

一切都怪比特币的价格波动性实在太大,从而影响了矿机业务的销售。2019年1月23日,港交所行政总裁李小加在达沃斯论坛上首次回应,矿机商不符合港交所“上市适应性”核心原则。

根据李小加当时的公开发言,他认为,三大矿机巨头是传统业务没有业绩的持续性,赚钱非常多是因为以前的数字货币市场没有面临严厉的监管,后来监管开始管了,那么通过矿机业务来上市,也许就很难赚钱了。

那么通过三大公司所描绘的AI芯片呢?在没有业绩贡献的背景下,李小加显然也不愿意相信。

不过,成功实现在美股纳斯达克上市的嘉楠科技,在传统主营业务上,与比特大陆完全是不同的两个级别,但AI芯片对所有的矿机巨头而言,都处于同一个起跑线。

有行业人士告诉券商中国记者,嘉楠科技想要反超比特大陆,只能加码AI芯片,在抢先上市后,其很大可能会真正发展AI芯片业务,在矿机业务上它没有太多的可能性,比特大陆想做AI芯片的原因也在于此,它深知这个领域大家都是同一起跑线,但却是矿机巨头转型下一阶段竞争的核心。

根据媒体报道,嘉楠科技旗下AI芯片勘智K210已经实现在智能楼宇、智能家居、智能能耗和智能农林业的部署和应用。2019年3月,嘉楠启动AI芯片商业化。据悉,截至2019年9月30日,嘉楠在半年内向AI产品开发人员交付了超过53,000件芯片和开发模组,出货量在3个月内获得2倍增长。同时,嘉楠已经与30多家AI算法公司合作,为终端消费者开发整体的AI解决方案。

例如,为了促进智能门锁的应用,嘉楠将低成本、高性能的AI SoC与不同的算法结合在一起,并提供有条件的访问服务。嘉楠通过每月进入的次数向客户收费,而不是一次性购买硬件。

嘉楠科技披露的招股书显示,嘉楠正以AI芯片为核心硬件,创建一个AI SaaS平台,为终端客户提供整合硬件、算法和软件的整体人工智能服务,创建一个完整、开放的生态系统。根据不同的物联网场景需求,AI SaaS平台能够为AI终端客户提供AI芯片模型、算法、定制软件和用户界面的优化组合。

通过AI SaaS平台,嘉楠也希望能够长期提供数据分析。该策略的实施将简化AI解决方案的开发流程,确保为客户带来更好的体验,并为其未来提供的SaaS服务创造稳定的收入流。招股书显示,目前嘉楠正在开发第二代28nm AI芯片。与前一代产品相比,新型芯片面向5G场景研发,并大幅提升算力与能效,将用于智能零售、智能驾驶等新场景的探索。第二代芯片的量产有望在2020年第一季度开始。

此外,该公司还计划在2020年下半年推出第三代12nm AI芯片,预计将适用于边缘和云计算。

券商中国记者 许诺

封面图片来源:摄图网

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112