每日经济新闻 2019-10-28 23:57:33

每经记者|陈 晴 每经编辑|魏官红

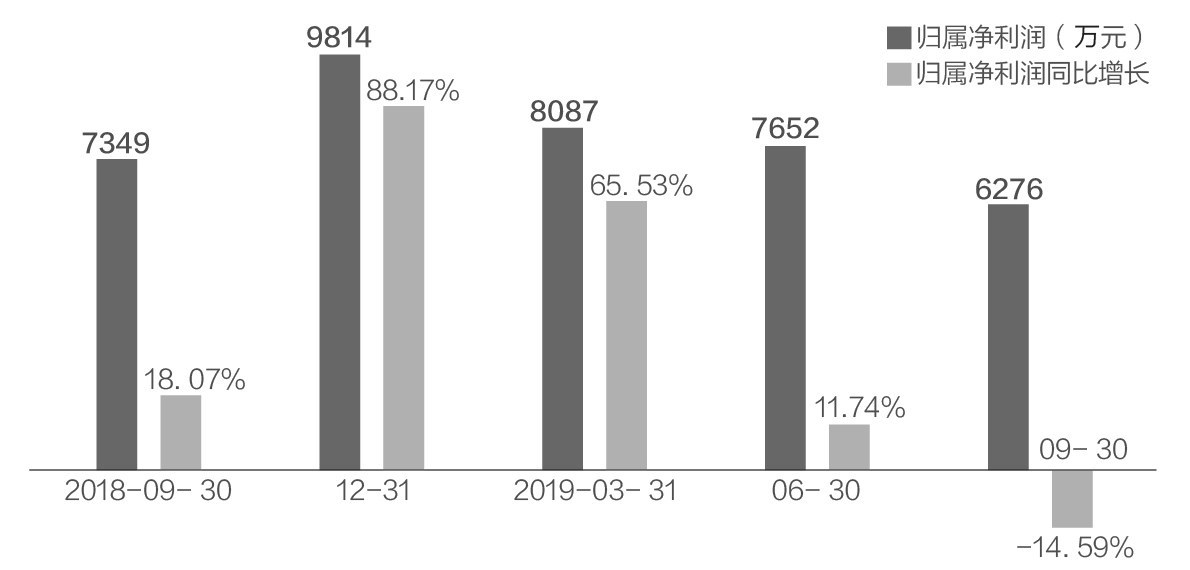

因为今年上半年净利润增速减缓,在半年报发布后的次日,精测电子(300567,SZ)在二级市场上收获跌停。日前,公司三季报发布,业绩表现又如何?根据三季报,精测电子今年前三季度营收同比增长63.59%,净利润同比增长15.37%。

《每日经济新闻》记者注意到,相比于2017年和2018年,甚至是今年上半年,公司净利润增速再次减缓。且从单季度看来,精测电子第三季度净利润同比下滑14.59%。

加大研发投入所致?

精测电子主要从事半导体、显示、新能源检测系统的研发、生产与销售。根据精测电子三季报,今年前三季度公司实现营收14.38亿元,同比增长63.59%;归属于上市公司股东的净利润2.20亿元,同比增长15.37%。从上述数据看来,公司前三季度净利润增幅不及营收增幅。

从单季度看来,精测电子第三季度归属于上市公司股东的净利润为6276.41万元,同比下降14.59%;若扣除非经常性损益,公司第三季度归属于上市公司股东的净利润为5577.32万元,同比下降17.76%。

《每日经济新闻》记者注意到,精测电子2017年和2018年的净利润分别实现了69.07%和73.19%的同比高增长。今年一季度,精测电子净利润也实现了65.53%的同比高增长。不过,今年上半年,精测电子归属于上市公司股东的净利润为1.57亿元,同比增长34.14%。在上半年净利润增速明显放缓的背景下,公司半年报发布后的次日,公司股价迎来跌停。

相比于上半年,精测电子今年前三季度净利润增速进一步放缓,且公司第三季度净利润出现同比下滑,这也是公司2017年以来首次单季度净利润同比下滑。其中有何原因?精测电子在三季报中并未详细说明。

不过,精测电子近期发布的三季报业绩预告中曾对此有所分析:报告期内,公司在巩固显示测试领域业务优势的同时,继续抓紧半导体、新能源行业测试技术及产品的进一步突破;另外,受宏观经济环境严峻和行业竞争加剧、公司加大研发投入等因素的影响。

记者注意到,前三季度,精测电子研发费用2.02亿元,相比2018年同期的9875.11万元增长了104.26%。公司公告称,主要系加大研发投入力度,研发费用增加以及职工薪酬增加所致。

▲精测电子单季净利润情况 数据来源:东方财富 邹利 制图

应收账款较年初增超六成

根据精测电子三季报,公司前三季度应收账款高达10.71亿元,相比今年初的6.46亿元增长了65.63%。而相较于今年前三季度14.38亿元的营收,应收账款占比超七成。对于应收账款增加,公司在三季报中解释称,主要系销售收入增加所致。

事实上,公司应收账款高企早已引起了投资者的关注。根据公司2019年半年报,截至报告期末,公司应收账款8.60亿元,相比2018年同期末的5.28亿元增加了超六成。

半年报发布后,在今年8月底的一次投资者关系活动中,有投资者就此进行提问。公司方面当时解释称,公司客户主要为大型平板显示厂商,公司通常给予较长的信用期,使得公司通常每年最后一个季度产生的收入在期末较多地反映为应收账款。此外,近几年,由于公司集成化、系统化的产品占整个销售收入的比重越来越大,交付周期、回款周期相对以前有所增长;另外,公司客户主要为大型平板显示厂商,在商业谈判中,公司往往处于弱势;最后,由于平板显示领域整体竞争加剧,客户都加强了自身供应链的管理。

需要注意的是,根据三季报,截至报告期末,精测电子经营活动产生的现金流量净额为负4.96亿元,而2018年同期为负9087万元。对此,公司称,主要系未来订单增长,与之相关的采购支出增加以及公司规模扩大,人员大幅增长导致职工薪酬增加所致。

对于此次三季报相关问题,日前,《每日经济新闻》记者致电精测电子董秘办,但电话未能接通。

此前,在公司三季报业绩预告发布后,长城证券在近期研报中表示,公司半导体测试领域布局逐渐完善,未来可期。不过,长城证券也对应收账款坏账风险、面板测试领域竞争加剧、客户集中风险、技术风险、下游需求情况变化等多个方面进行了风险提示。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112