每日经济新闻 2019-10-24 22:16:49

恒誉环保科创板上市申请已获受理,公司的招股说明书(申报稿)也随之披露。恒誉环保此前还曾在新三板挂牌,当时披露的2017年年报中,曾提到公司出现过会计差错更正的情况。

每经记者|胥帅 每经编辑|文多

日前,济南恒誉环保科技股份有限公司(以下简称恒誉环保)的科创板上市申请获受理。这家公司的主要业务为处理有“黑色污染”之称的废轮胎等废旧品。

《每日经济新闻》记者注意到,在新三板挂牌期间,恒誉环保曾出现过会计差错更正。

而有过会计差错调整问题的企业,之前在申请科创板上市的过程中,曾被上交所问询过。当然,受这种旧事的影响程度,市场人士表示主要还得看调整金额的大小。

近日,恒誉环保科创板上市申请已获受理,欲发行不超过2000.27万股。恒誉环保选择的上市标准是“预计市值不低于10亿元,最近两年净利润为正且累计净利润不低于5000万元”。

恒誉环保是一家专业从事热分解(裂解)技术研发和装备生产、销售及技术服务的公司,该技术主要应用于废轮胎、废塑料、污油泥的无害化处理。

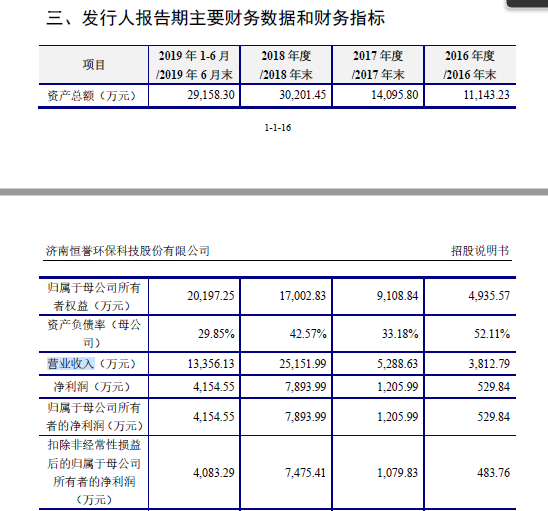

一直以来,废旧轮胎在业内被称为“黑色污染”,其回收和处理一直是道难题,而恒誉环保正因为解答这道难题获利颇丰(如下图)。

图片来源:恒誉环保招股说明书(申报稿)

从业绩来看,尽管营收和净利润规模不大,但恒誉环保的成长性也比较明显。

《每日经济新闻》记者注意到,恒誉环保“污油泥裂解生产线”和“废轮胎裂解生产线”两项业务的收入可谓突飞猛进。2017年,二者收入分别为3459.83万元、601.4万元;2018年,这两项数字迅速飞升至1.6亿元、6215.7万元。

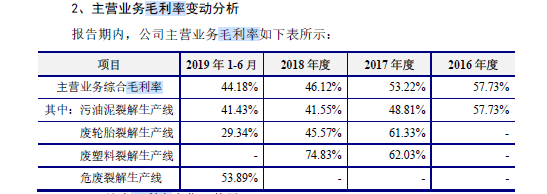

但另一方面,恒誉环保报告期内(指2016年~2018年各年度以及2019年上半年,下同)的主营业务综合毛利率却在逐年下降(如下图)。

图片来源:恒誉环保招股说明书(申报稿)

对此,恒誉环保的解释是:公司重点发展大客户,对重点项目或大型项目给予更高的资源和成本投入。

恒誉环保还存在主要客户集中的情况。去年,恒誉环保对前五大客户实现的销售收入为2.5亿元,占营收比为98.47%。

“大客户集中是科创板关注的重点。”长期关注IPO的上海新古律师事务所王怀涛律师表示,保荐机构需考虑该单一大客户是否为关联方,或者存在重大不确定性的客户是否会导致公司未来存在隐患。

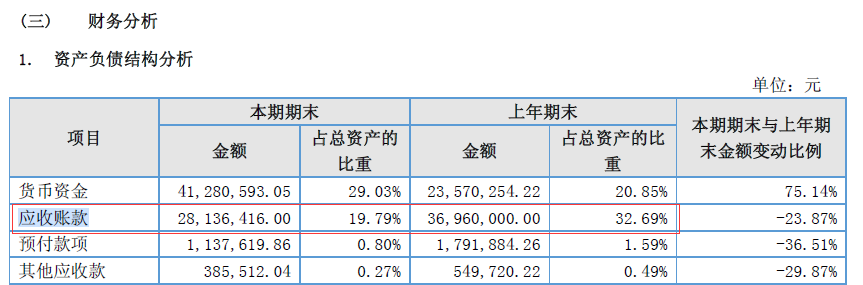

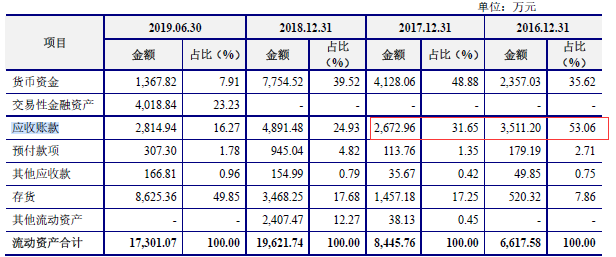

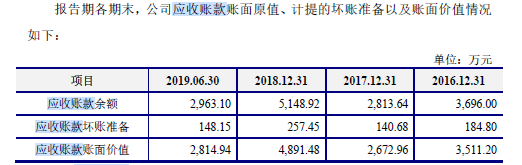

与客户相关的另一情况是,公司的应收账款占公司总资产比例较高。报告期内,公司应收账款账面价值分别为3511.2万元、2672.96万元、4891.48万元以及2814.94万元,占总资产比例分别为31.51%、18.96%、16.2%、9.65%。

2017年12月,公司控股股东及其他两位股东向丰创生物转让了部分股份,并签署了补充协议。补充协议中涉及部分对赌约定,其中一条是恒誉环保若未能在今年12月31日前完成资产证券化,丰创生物持有股份将被赎回。目前已临近11月,距离上述对赌约定的时间仅剩两个月。

恒誉环保此前曾在新三板挂牌。不过自2018年10月11日起,公司终止了股份挂牌转让。

《每日经济新闻》记者注意到,在新三板挂牌期间,恒誉环保曾出现了会计差错更正。

根据恒誉环保2017年年度报告披露,截至2016年12月31日,新疆油泥综合利用项目完工进度为50%,按照合同约定,应结算合同总金额60%进度款。因公司对该项目结算进度理解存在偏差,造成该项目下的工程结算金额错误,从而导致2016年12月31日应收账款、预收账款及存货金额列报错误。

实际上,就会计差错类问题,上交所也曾问询过其他申报科创板的企业。譬如北京安博通科技股份有限公司就在第二轮问询中被问及会计差错调整问题。

“要看差错金额影响净利润或净资产的程度。”王怀涛律师、武汉科技大学金融证券研究所所长董登新以及一名头部券商的保荐人,都表达了相同的观点——重点还是差错金额的大小。

值得一提的是,恒誉环保会计差错更正后的数字,看起来像是同此次招股说明书(申报稿)(以下简称申报稿)中的数字出现“打架”的情况。

如前所述,恒誉环保对应收账款、存货和预收账款进行了调整。其中,恒誉环保2016年调整后的应收账款为3696万元。

图片来源:恒誉环保2017年年报截图。

然而在申报稿中,恒誉环保2016年的应收账款为3511.2万元,二者差值为184.8万元。

图片来源:恒誉环保招股说明书(申报稿)

同样在2017年,恒誉环保在申报稿列出的应收账款为2672.96万元。然而在恒誉环保2017年年报的数字为2813.6万元,二者差值为140.6万元。

二者数据为何有差异?这和公司应收账款坏账准备计提有关。

恒誉环保相关人士向《每日经济新闻》记者回应道:“在本次公司IPO申报过程中,基于谨慎性考虑,对应收账款坏账准备计提比例进行了调整,公司2016年末补提坏账准备184.40万元。公司应收账款坏账准备计提的相关调整已反映在申报文件之中,且符合相关规定,该数据以招股说明书中披露数据为准。”

而从申报稿来看,“应收账款余额”项下的数字,与恒誉环保2016年和2017年的年报披露的数据一致。

“应收账款余额”项下,则与往年年报数据一致。

图片来源:恒誉环保招股说明书(申报稿)

封面图片来源:每经记者 孙嘉夏 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112