每日经济新闻 2019-08-30 22:33:16

《每日经济新闻》记者注意到,并入上市公司体系后,弘润天源对八菱科技的业绩贡献不容小觑。八菱科技2019半年报披露,6月起才并表的弘润天源,带来了912.36万元的净利润增加额。但深入分析弘润天源并购前两年的业绩,却发现其中掺杂了不少“水分”。

每经记者|吴泽鹏 任芷霓 每经编辑|魏官红

虽然有些曲折,但北京弘润天源基因生物技术有限公司(以下简称弘润天源)终究如愿实现了其原实际控制人王安祥的“上市梦”。这家曾短暂在新三板挂牌的企业,最终选择了以被八菱科技(002592,SZ)并购51%股权的方式进入A股市场。

《每日经济新闻》记者注意到,并入上市公司体系后,弘润天源对八菱科技的业绩贡献不容小觑。后者原预测今年上半年将亏损2300万元至亏损1500万元,但因为此次并购,公司于7月初发布业绩修正公告,上修半年度业绩为亏损1500万元至亏损800万元。最终,八菱科技2019半年报披露,6月起才并表的弘润天源,带来了912.36万元的净利润增加额。

但深入分析弘润天源并购前两年的业绩,却发现其中掺杂了不少“水分”。

图片来源:摄图网

一方面,弘润天源账期宽松,存在大额应收账款不说,其中对关联方大客户的1年内应收账款金额,甚至大于当年销售额,“糊涂账”让人摸不清头脑。

另一方面,弘润天源通过往来款、预付款等方式为关联方客户提供资金,大客户将这些资金是否用于归还2017年度的采购款仍待考证,但不得不令人怀疑,这样“自掏腰包”得来的销售业绩可靠吗?

王安祥对弘润天源给出了3年净利润6亿元的承诺,若仍按照此前的模式,3年后,弘润天源能否如约完成业绩承诺?

其实,弘润天源更为资本市场所熟知的名字是“弘天生物”。早前,弘天生物在新三板挂牌,后于2017年7月终止。2018年7月,铝业上市公司*ST罗普(002333,SZ)提出收购其部分股份,但该收购计划最终流产。直到去年年底,八菱科技提出收购弘润天源。

八菱科技对弘润天源的收购过程颇为“离奇”。去年底,八菱科技还在公告中称,准备收购弘润天源100%股权,基于对标的资产价值的预估及转让方的业绩承诺,双方同意转让标的资产的价格初定不超过30亿元。

图片来源:公告截图

但到今年3月底,八菱科技公告称,将收购标的公司100%股权调整为收购不超过51%的股权,同时根据评估机构对标的公司的初步评估结果,标的公司的评估总价预计不超过18亿元。

与此同时,双方初步商定,对2019年至2021年的业绩承诺进行调整,即由原来经审计后的净利润不低于10亿元下调为不低于6亿元。

可八菱科技曾在公告中表示,10亿元的业绩承诺具有一定的合理性。其中提到,弘润天源依靠其众多且仍在不断扩大和完善的市场网络,近几年业务高速增长,2015年~2017年,弘润天源营业收入从8415.69万元增长到3.38亿元,复合增长率为100.43%,净利润从4123.18万元增长到2.10亿元,复合增长率为125.65%,营业收入及净利润均保持了高速增长。

但目前来看,3年经审计后的净利润累计不低于6亿元的业绩承诺压力其实也不小。7月下旬,八菱科技回复深交所年报问询函时表示,公司收购的弘润天源51%股权已于5月底完成工商变更登记过户,预计弘润天源从2019年6月起纳入公司合并报表,按公司持有弘润天源51%股权测算,预计2019年弘润天源归属于公司股东的净利润约为8160万元。

图片来源:公告截图

根据双方约定,若业绩不达标,王安祥将按照补偿额=【(6亿元-实际3年经营性净利润总额)×17.8/6×51%】向八菱科技进行补偿。

未来业绩情况如何仍难以预测,但仅从弘润天源此前的业绩来看,便存在诸多可疑之处。其中,最为关键的是应收账款,立信会计师事务所也在审计报告中指出,关键审计事项为应收账款。

所谓应收账款,即公司销售产品、商品或提供服务后,本应从客户处收到却暂未收到的账款。正常情况下,在同一会计区间内,公司对某一客户的销售额一般大于是应收账款的。但八菱科技刚收购而来的弘润天源却并非如此,其应收账款略显“诡异”。

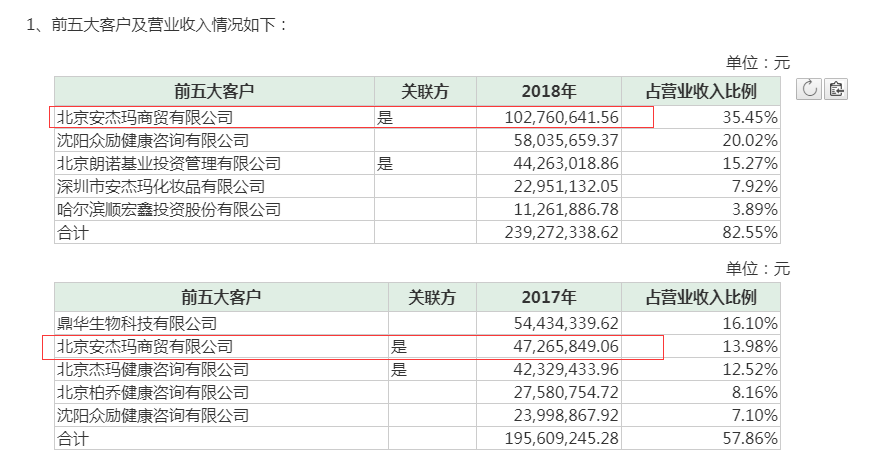

关联方北京安杰玛商贸有限公司(以下简称安杰玛商贸)是王安祥实际控制的公司,同时也是弘润天源最重要的客户之一。

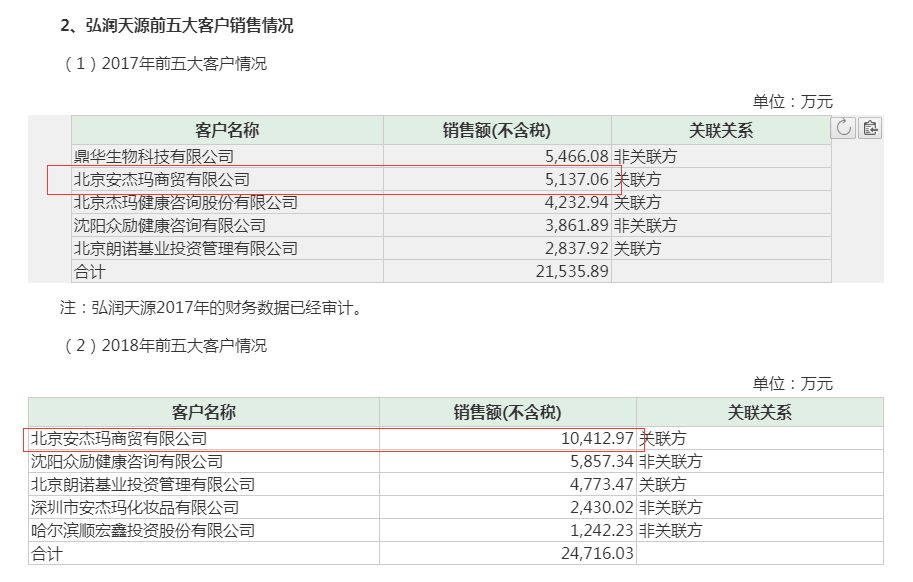

根据8月22日八菱科技回复深交所关注函的公告,2017年及2018年,弘润天源对安杰玛商贸的销售金额分别为4726.58万元、1.03亿元,占营业收入比例分别达到13.98%、35.45%,安杰玛商贸分别为弘润天源第二大及第一大客户。

图片来源:公告截图

而八菱科技还在不同的回复函中给出了不一致的数据,其在今年1月披露的版本是,2017年及2018年,弘润天源对安杰玛商贸的年度营业额分别为5137.06万元、1.04亿元。

图片来源:公告截图

根据以上数据,一般而言,2017年底,弘润天源对安杰玛商贸的1年内应收账款最多不超过5137.06万元。

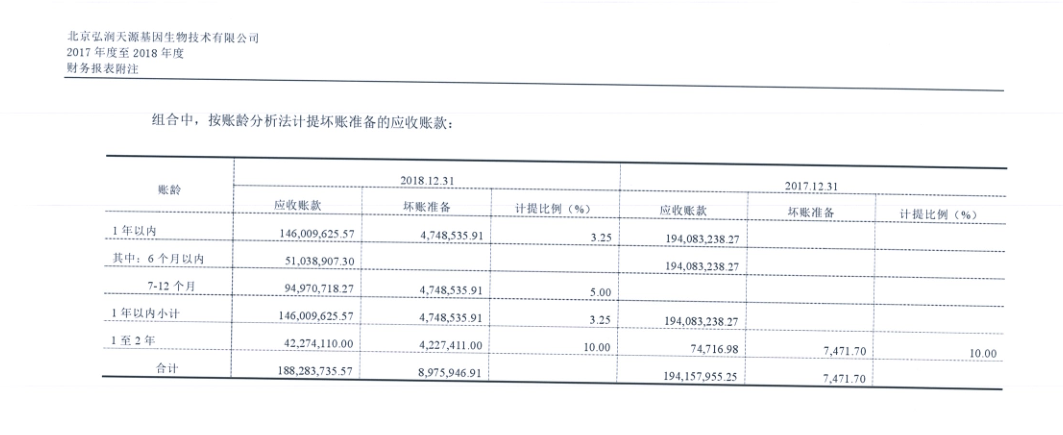

但在收购时立信会计师事务所出具的审计报告显示,截至2017年底,弘润天源对安杰玛商贸存在5347.67万元的应收账款,未计提坏账准备。而根据“按账龄分析法计提坏账准备的应收账款”明细可知,这笔5347.67万元的应收账款均来自于当年下半年。

疑问就此产生——按照前文所述,2017年度弘润天源对安杰玛商贸形成的营业收入虽然有两份不一样的数据,但金额全部小于审计报告中披露的账期在6个月内的5347.67万元应收账款,显然有悖常理。

当然,因代付运费等事项,供应商对客户也可能存在1年内应收账款大于年销售额的情况,但记者未在公告中找到相关解释说明。

工商资料显示,安杰玛商贸位于北京市海淀区远大路1号金源时代购物中心3层3101-3104。8月26日上午10点左右,记者来到金源时代购物中心,恰逢商场开门,顾客甚少,根据安杰玛商贸的店铺号码指示,记者发现该位置实际上是“法国安杰玛国际SPA会所”。

法国安杰玛国际SPA会所 图片来源:图片来源 任芷霓 摄

据该会所工作人员介绍,法国安杰玛国际SPA会所在北上深港4座城市均有直营店,其中北京约有20家,深圳约有14家。“我们这个店是比较老的,已经开了15年了,这个店的规模大概800多平(方米),有14个房间。我们这里纯做SPA,兼卖自研的精油产品。”

《每日经济新闻》记者注意到,法国安杰玛国际SPA会所定价较贵,基础SPA一次大约1000元,而其主打的精油产品售价高达7000多元,容量仅200毫升。

价目表 图片来源:图片来源 任芷霓 摄

按照该工作人员的说法,安杰玛原是一家法国精油品牌,由王安祥买断后引入国内,成立安杰玛集团,而安杰玛集团又分为三大部门:SPA会所、月子中心以及疗养中心,后两处都在北京的大兴区。

而就安杰玛与弘润天源的细胞储存业务,其表示并不清楚。“我们这里的设备和产品都是自己生产的,没有从外部进口。细胞储存这类的业务大概是与月子中心合作,他们和我们不是一个部门,确实不太清楚。”

法国安杰玛国际SPA会所内部 图片来源:图片来源 任芷霓 摄

安杰玛商贸是否就是记者实地走访见到的SPA会所运营主体?这些业务又如何与弘润天源的业务形成交集并产生大额采购,8月29日,记者就相关问题联系八菱科技方面,但截至发稿,未能收到回复。

实际上,弘润天源的2017年销售业绩,不仅与安杰玛商贸的财务数据存在勾稽关系与常理相悖的情况,其2017年下半年的业绩及应收账款比例本就异于平常。

2017年,弘润天源营业收入为3.38亿元,创历史新高。

而根据审计报告,截至2017年底,弘润天源形成了1.94亿元账期在6个月以内的应收账款,这些来自于2017年下半年的应收账款占其年度营业收入比例达到57.4%。

图片来源:审计报告截图

虽然弘润天源前几年的营业数据未分上下半年披露,但八菱科技在相关报告中提出,弘润天源同行业可比上市公司包括冠昊生物、中源协和以及南华生物。

记者查询发现,冠昊生物的细胞技术服务业务2018年上半年及全年营收分别为1837.31万元、3382.23万元;2017年上半年及全年营收分别为350.38万元、862.2万元。上半年营收占全年营收比例分别为54.32%、40.64%。

中源协和的细胞检测制备及存储业务2018年上半年及全年营收分别为2.48亿元、4.65亿元;2017年上半年及全年营收分别为2.34亿元、4.92亿元。上半年营收占全年营收比例分别为53.33%、47.56%。

南华生物的干细胞储存及检测业务2018年上半年及全年营收分别为527.12万元、1884.2万元;2017年上半年及全年营收则分别为175.63万元、475.31万元。上半年营收占全年营收比例分别为28%、37%。

在以上公司中,除南华生物称因2018年7月设立子公司,引进成熟销售队伍后,干细胞储存业务签约规模、采集规模都得到倍增,当年第四季度营业收入增加外,其余公司相关业务在2017年及2018年期间上下半年营业收入均较为平衡。

以此来看,2017年弘润天源的营收为3.38亿元,其下半年应收账款为1.94亿元,若其上半年及下半年业绩较为平衡,便也意味着,弘润天源下半年业绩或许大多来自赊销。

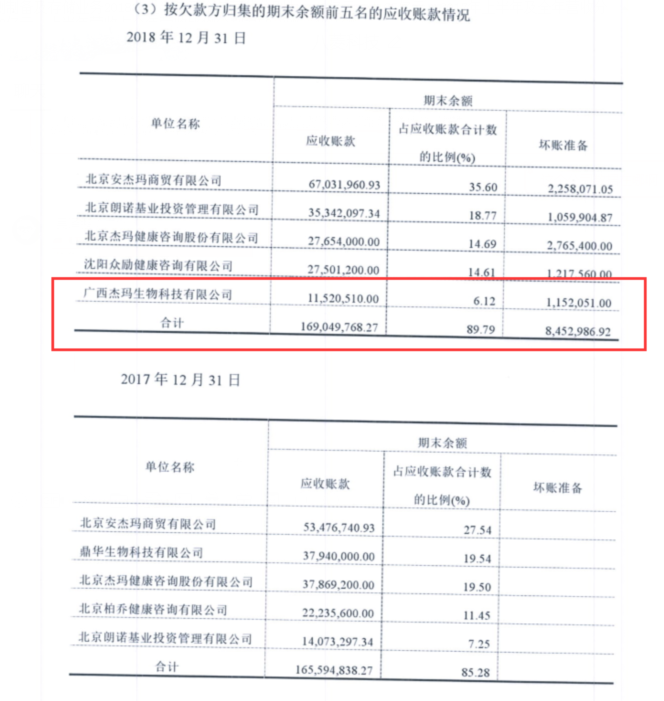

此外,根据审计报告,截至2018年底,弘润天源1年以内的应收账款达到了1.46亿元,而弘润天源2018年营业收入为2.9亿元,占比也达到50.34%,赊销情况同样存在。

两份不同的数据均披露,2018年安杰玛商贸向弘润天源采购超过1亿元,占后者年度总收入超过三分之一。但根据审计报告,截至2018年底,弘润天源对安杰玛商贸的应收账款为6703.20万元,计提坏账准备225.81万元,计提比例在3.36%左右。

在审计报告中,财务报表的编制基础中明确,采用账龄分析法计提坏账准备,6个月以内(含6个月)不计提坏账准备,7个月~1年(含1年)计提5%,1年~2年(含2年)计提10%,2年~3年(含3年)计提30%……应收账款、其他应收款的计提比例均是如此。

截至2018年底,弘润天源应收账款1.88亿元,其中1.46亿元账龄在1年以内,0.42亿元账龄在1年以上。

弘润天源对北京杰玛健康2765.4万元的应收账款计提276.54万元,计提比例为10%;对广西杰玛生物科技有限公司1152.051万元的应收账款计提115.2051万元,计提比例同为10%。根据计提比例可知,这两笔应收账款账龄同在1年以上,合计3917.45万元。这也意味着,在0.42亿元账龄在1年以上的应收账款中,来自其他客户账龄在1年以上的应收账款总计仅300万元左右。

图片来源:审计报告截图

据此推论,前述弘润天源对安杰玛商贸6703.2万元应收账款中绝大部分账龄在1年以内。

也就是说,2018年,虽然安杰玛商贸的采购对弘润天源业绩起了绝对的支撑作用。但实际上,因为存在6703.2万元应收账款,在该年度的交易中,弘润天源也不过仅收到了3700万至4000万元左右的货款。

《每日经济新闻》记者注意到,审计报告中还披露了“其他应收款”数据。截至2018年底,弘润天源的其他应收款为3.07亿元,其中对安杰玛商贸存在5402.35万元的其他应收款,对应性质为往来款,账龄在1年以内。

理论上,弘润天源2018年对安杰玛商贸的销售最多仅收到4000万元左右的货款,公司当年还向安杰玛商贸提供了5402.35万元的资金。二者抵减之下,就当年的交易,弘润天源不仅没有收到一分钱,实际上还至少“倒贴”了约1400万元。

还需要的注意的是,前文提到,截至2017年底,安杰玛商贸尚欠弘润天源5347.67万元的货款。而在2018年,弘润天源向安杰玛商贸提供了5402.35万元的资金援助,这两项数据非常接近。

那么,安杰玛商贸在收到弘润天源的往来款后,是用于归还对弘润天源的拖欠款,还是用于自身的经营发展?其实,无论用于何处,这笔资金均缓解了安杰玛商贸的资金压力。

记者注意到,另外两家关联方客户北京朗诺基业投资管理有限公司(以下简称朗诺基业)、北京杰玛健康咨询股份有限公司(以下简称北京杰玛健康)的采购回款情况也不乐观。

弘润天源2017年及2018年对朗诺基业的销售额分别为2837.92万元、4773.47万元,是年度第五大和第三大客户。根据审计报告,这两年对应形成的应收账款分别为1407.33万元、3534.21万元,占实际采购额的比例均较大,分别为49.6%、74%。

弘润天源对北京杰玛健康的销售也存在应收账款占比较大的情形,这家公司2017年的年度采购额是4232.94万元,为弘润天源该年度第三大客户。但同样的,截至2017年底,对应形成的应收账款为3786.92万元,占销售额比例达到89.5%。另外,根据工商资料,北京杰玛健康成立于2017年8月17日。

根据审计报告,弘润天源与其他关联方还存在大量的“其他应收款”,属于资金占用情形。

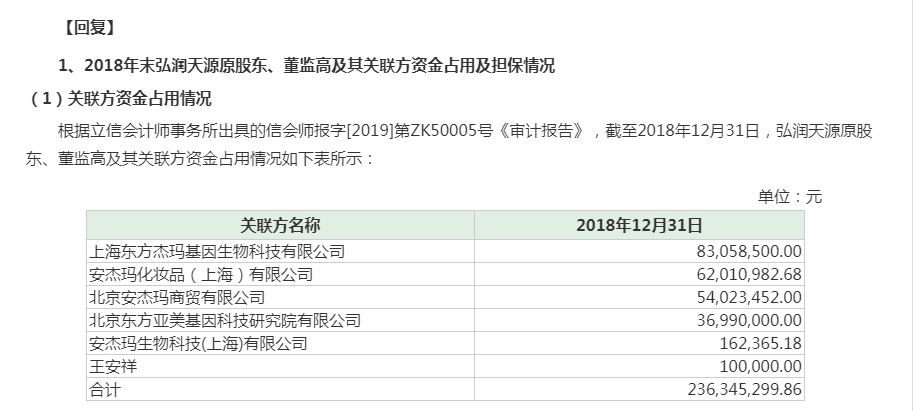

在8月22日对深交所关注函的回复公告中,弘润天源披露了截至2018年末,公司原股东、董监高及其关联方资金占用情况,合计占用资金约2.36亿元,其中,安杰玛化妆品(上海)有限公司占用资金6201万元。但若细究这笔资金占用,其情况略显混乱。

图片来源:公告截图

在八菱科技收购弘润天源的审计报告中,这笔资金在“其他应收款”中披露。截至2018年底,在按欠款方归集的前五名其他应收款名单中,安杰玛化妆品(上海)有限公司名列第二,6201万元的往来款账龄在3年以内。

正常情况下,一笔应收款的账龄在2018年底是3年以内时,其中部分款项在2017年底时的账龄必定在2年以内。但追溯至2017年,在审计报告披露的明细中,并未出现以安杰玛化妆品(上海)有限公司名下的其他应收款,2017年位列第五的其他应收款对应金额仅12.78万元。

若按此分析,2018年底这笔高达6201万元的其他应收款,大部分是在2018年形成的,只有小于12.78万元的部分有可能形成于2017年及更早以前。

但实际情况并非如此。

8月20日,八菱科技披露2019年半年报,其中详细记录,对安杰玛化妆品(上海)有限公司的其他应收款中,1年以内金额为3700万元,2年~3年的金额为2501万元。

图片来源:2019半年报截图

也就是说,账龄为2年~3年的这笔2501万元资金,是在2018年才转入其他应收款科目,此前或存在于其他会计科目中。

《每日经济新闻》记者继续研究发现,2017年底,弘润天源对这家公司存在2500万元的预付款,与前述2501万元接近。

记者从财务业内人士处了解到,企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。

也就是说,截至今年上半年还未归还的这笔6201万元其他应收款,其中2500万元很有可能是弘润天源在2017年时以“预付款”的形式“支付”给了关联方,到了2018年末,弘润天源再将其调整为其他应收款。八菱科技2019年半年报披露,对这笔6201万元的其他应收款计提了787.33万元的坏账准备,计提比例约为12.7%。

值得注意的是,记者查询发现,从2016年底开始,安杰玛化妆品(上海)有限公司卷入了大量的民间借贷纠纷、承揽合同纠纷及劳动合同纠纷。《每日经济新闻》记者于8月29日联系了八菱科技证券部,相关人士称负责主管外出,待其回来后会报备采访邮件相关问题,但截至发稿,尚未收到回复。

拓展阅读:

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112