券商中国 2019-07-24 19:26:20

券商中国记者拿到的一份超资产规模申购数据显示,私募共超配了5863.53万股。如果按照今天的收盘价来计算的话,浮盈合计超过3.6亿元。其中,中国通号的浮盈达2.4亿,这些浮盈在变现后将全部捐给公益机构。

图片来源:摄图网

今日,有私募向券商中国记者透露,他们的手里超配股份已经办理了过户手续,超配股份将按照申购价过户给主承销商,由主承销商在二级市场卖出,超配股份的收益将全部捐赠给公益机构。

据记者了解,在科创板22日开板前,私募手里的超配股份就已经提前被冻结了。

券商中国记者拿到的一份超资产规模申购数据显示,私募共超配了5863.53万股。如果按照今天的收盘价来计算的话,浮盈合计超过3.6亿元。其中,中国通号的浮盈达2.4亿,这些浮盈在变现后将全部捐给公益机构。

得益于首批上市的科创板股票大涨,不少私募的科创板打新产品因此了大赚一笔,可谓风光无限,私募打新策略一下子变得火热。

不过,有私募认为,在市场化的询价机制下,打新或并不意味着绝对收益,长期收益的关键还是在于选股。

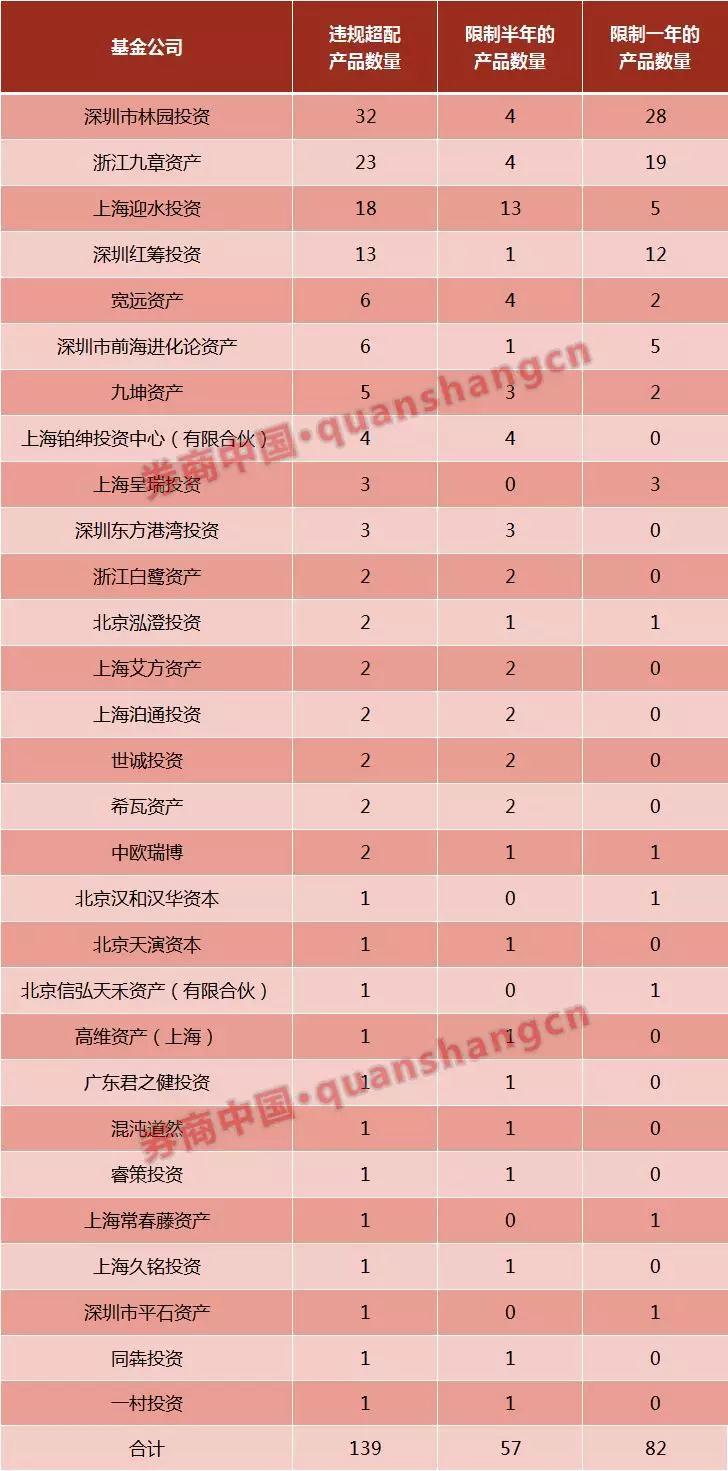

23日晚间,中国证券业协会发布公告称,决定将违规超额申购的29家私募机构、涉及139只产品列入限制名单。其中,超额申购最多的私募为林园投资,共有32只产品;其次是九章资产,涉及21只产品;迎水投资,涉及18只产品。

值得注意的是,私募被协会公布处罚的同时,手里的超配股份也全部被没收。

有私募向券商中国记者透露,他们的手里超配股份已经办理了过户手续,超配股份将按照申购价过户给主承销商,由主承销商在二级市场卖出,超配股份的收益将全部捐赠给公益机构。

“科创板开板前,我们手里的超配股份就已经提前被冻结了。今天,手里的超配股份办理了过户手续。从这次处罚中,我们吸取了教训,以后会严格按照规则申购。”深圳一家被罚的私募告诉记者。

据记者了解,在上周,中证协就发函给券商,查私募打新超额配售的数据。最终,协会对比了各家私募的产品规模和申购数量,将超配的部分冻结。不得不说,此次监管的响应和动作极为迅速。

22日,科创板开市大涨,无论是股票涨幅还是换手率均超过市场预期,这也使得参与网下打新的机构收益颇丰。显然,私募超配股份也出现较大的浮盈。

券商中国记者拿到的一份超资产规模申购数据显示,25家科创板企业,除了安集科技外,24家均出现了私募基金超配现象,共超配了5863.53万股。上述超配股份将按照申购价过户给券商,过户金额合计4.11亿。

其中,超配的股票数量最多的是中国通号,超过5500万股。如果按照24日的收盘价来10.20元来计算,目前浮盈已超过2.4亿元。再加上其他23家公司的超配部分,合计浮盈超过3.6亿元,而这些浮盈变现后将全部捐给公益机构。

记者从主承销商处了解到,总体来看,因私募总体超额配售规模较小,甚至很多公司仅有几百股,因此,这对市场带来的抛压会很小。

本次违规超额申购的共有29家私募机构、涉及139只产品列入限制名单。

根据已公布的网下配售结果,共有56家私募参与科创板的申购,涉及290只左右的产品。即差不多一半的私募和产品进行了超额申购。

为何会出现大规模的基金超额申购现象呢?根据科创板打新规则,C类投资者参与科创板网下打新的资金无需提前缴款、冻结,所以不少私募,为了获得更多的配额、提高中签率,申购金额大大超过自己实际资产规模。

“只要你中签以后,账户里有这么多钱打款,就不容易被发现并处罚。”沪上一家大型私募负责人告诉记者,部分违规超额申购的私募都抱着这样的心理。

上述负责人称,私募基金与公募基金、保险资金不同,他们只要有收益,就有业绩提成,所以有动力去做。

“以林园投资为例,本轮科创板打新中,林园投资获配的新股市值最高,为2.99亿。如果违规部分没有被冻结的话,22日当天的获利就达到3亿元。全卖出的话,按照20%来计提业绩提成,就能拿到6000万元了。”深圳一家私募说。

行业人士称,此次违规超额申购现象被监管快速处罚,为私募基金敲了警钟。未来监管将会重点关注这块的违规现象,甚至有专家建议采用实体资金认购,杜绝私募钻空子。

得益于首批上市的科创板股票大涨,不少私募的科创板打新产品因此了大赚一笔,可谓风光无限,私募打新策略一下子变得火热,引发投资者的高度关注。

据记者了解,不少私募近期大力推销打新产品,由于首批科创板打新产品的超额业绩突出,一些不够6000万规模的产品开始找资金合作发行,部分私募甚至借道公募打新。

星石投资杨玲认为,过去由于新股发行有严格的23倍市盈率限制,打新被认为无风险收益。但是在市场化的询价机制下,打新或并不意味着绝对收益。从2009年~2012年的经验(本段时期A股通过市场化询价)来看,上市首日有84%的公司即730多家公司收盘价高于发行价。

但随着时间的推移,股价逐步回归常态:上市5个交易日后,收盘价高于发行价的公司占比下降到79%;10个交易日后下降到75%,3个月进一步回落到69%;1年以后,仅有54%公司股价仍高于发行价。这意味着当处市场化询价状况下,经过一年的市场交易,有近一半的公司破发。因此单纯依靠打新并不意味着高收益,获得长期收益的关键还是在于选股。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112