中金公司财富管理 2019-07-11 17:03:46

长期来看,中国的金融去刚兑改革会减少高收益、低风险的债权产品,从而降低无风险利率水平,这对国内利率债和权益资产均长期有利。

中国改革开放措施加快落地,将有助于微观效率的改善。今年以来,尽管贸易摩擦有所升温,结构改革仍是经济政策的重头戏:对外开放继续扩大、金融去刚兑也取得重大突破、财税方面也加快减税降费、支持民生支出,部分政策短期内都可能使得部分市场主体受到负面影响,但国内外的优质龙头企业将从中获益,加速行业整合和优胜劣汰,提高微观主体的效率。

对外开放、特别是金融开放引人瞩目。最近,2019年版外资负面清单公布,放开领域涉及农业、增值电信、交通运输、基础设施等;最重要的是,金融业开放时间表进一步提前,李克强总理在夏季达沃斯论坛上宣布,将原先承诺的2021年取消证券、期货、寿险外资股比限制(当前为51%上限)提前至2020年。届时将有外资独资机构参与中国资本市场,或对金融体系产生深刻影响:外资机构占比提升、对投资者的保护呼声越来越多,会产生更多的能够承受风险的长期机构,提高我国资本市场的效率和深度。

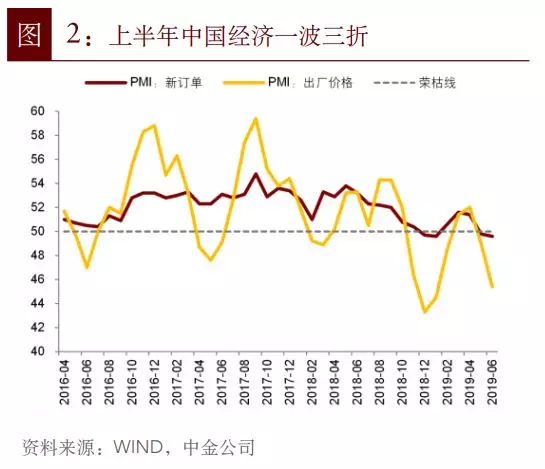

今年宏观景气度在波折中改善,有望继续小幅提升。

去年末以来,面对外部压力、以及部分改革措施本身造成的短期波动,我国稳增长力度有所增加,政策面较去年下半年更为宽松,宏观景气度总体改善。而二季度以来,由于外部贸易摩擦压力加大,工业生产和PMI等指标再度有所走弱。与此同时,消费总体稳定增长,其中住房、金融服务、医疗卫生、旅游娱乐、教育等服务消费支出增长较快,成为经济增长的重要动力。

近期,减税降费、基建补短板和鼓励民企融资的政策加快落地,而贸易摩擦在G20峰会后再度阶段性缓和,下半年景气度继续小幅回升的可能性加大。

市场正在形成促成中美谈判完成的压力。

2018年以来,中美经贸争端经过数轮戏剧性的升级,主要矛盾已经暴露充分,两国长期的战略和科技竞争的局面已经明朗,很长阶段内的磕磕碰碰在所难免。但同时,中美竞争是有底线的,经济完全脱钩将损害两国的共同利益。只要中国不主动关上开放的大门,共同的经贸利益将对美国鹰派产生制约。这也是6月G20峰会上中美能够重启贸易谈判的原因。

未来的贸易谈判仍可能出现负面新闻,但无论是威胁对剩余3000亿美元商品加关税、还是对中国企业进行技术禁运,都不可能只伤及中国而不影响美国自身,对于谋求连任的特朗普政府可行性越来越低。

另一方面,中国投资者对美方的制裁手段已经有充分的心理推演,再出现令人措手不及的坏消息可能性较低。如果下半年再出现贸易谈判导致的市场下滑,对投资者更多是一种机会。

结构改革加快、微观活力提升的环境长期有利于权益资产。

尽管宏观增速未明显改善,但消费活跃、投资减少、使得进一步的产能建设得到限制,有利于微观主体的ROE修复。2016年以来,A股全市场非金融板块的ROE开始企稳回升,从2016年中的7.5%,上升至2018年三季度的10.2%。虽然2018年末有一定下降(8.4%),但是受到许多行业一次性大幅计提商誉减值的影响,去除该影响,ROE水平应在10%左右。2019年一季度,ROE水平总体上较2018年同期继续小幅提升,且改善的行业面更广(ROE改善的申万一级行业占2/3,比例超过前两年)。在减税降费、去年低基数影响下,今年下半年盈利保持温和增长概率较高,ROE可能继续提升。

同时,当前中国股市的估值仍明显低于历史中枢,中证800成分股中,金融板块市盈率为8倍(历史中位数为9倍)、能源、材料等上游周期板块为14倍(历史中位数为18倍),剩余的弱周期板块为20倍(历史中位数为24倍),主要反映了前期贸易争端等因素的负面影响。随着ROE的回升,中国股市有望获得超越平均水平的收益。

“权益+避险”是当前合适的投资方式。

贸易争端最终结果并不悲观,但中间的路径也可能产生双向波折,使得资本市场波动性较高。二季度以来,我们始终建议投资者在保持较高权益仓位的同时,持有避险类资产。这些资产多数取得了不错的期间回报(按人民币计),如国内外长久期高评级债(美国10年期国债7.5%)、海外REITs(4.1%)、贵金属(黄金11.5%)等(唯一的例外是由于实行积极财政政策,中国政府债券利率未出现明显下降)。

我们建议投资者继续保持这一配置风格。长期来看,中国的金融去刚兑改革会减少高收益、低风险的债权产品,从而降低无风险利率水平,这对国内利率债和权益资产均长期有利。

国内信用类产品的投资面临挑战,非标投资需做好标的筛选。

一方面,资管新规以来,监管的要求、违约环境的变化使得许多机构将配置重心移向标准化债券,使得国内中高评级债的利差被压缩至历史低位水平,长期吸引力下降;另一方面,刚性兑付瓦解的初期,低评级债利差有所走阔,但违约风险也明显增加,对高风险投资者而言吸引力未必可接受。

在整体利率下降的环境中,部分高资质的非标债权提供了较高的流动性溢价,存在一部分具有相对吸引力的产品,但标的的资质筛选已变得至关重要。

打破刚兑短期内不会扩展到地方政府债领域。

与金融债、民企债不同,地方债(包括政府债和城投债)主要服务于地方建设,有很强的公共属性,债权人也更难与发债主体协商、按市场化机制进行债务重组。放任政府主体违约将损害政府信用,甚至令部分地区政府职能停摆,社会成本将远大于金融债或民企债违约。

政府债问题的根本解决之道关键在于财税改革。未来肯定会有部分个案出现偿付困难,但安排兜底、援助的可能性很高。

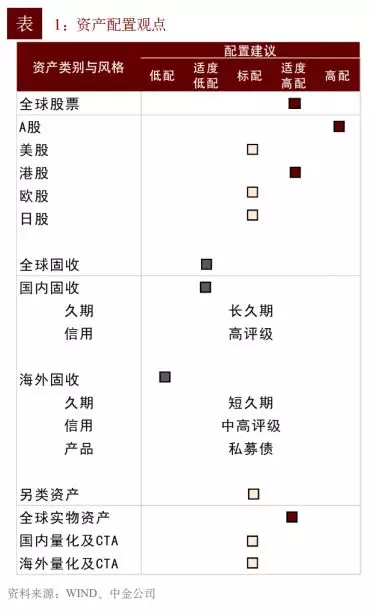

海外权益中性配置,债券收益吸引力下降。

美国失业率较低、工资收入增长较快,但整体通胀较温和,货币条件更为宽松,宏观环境对权益资产仍较有利,海外权益资产的前景仍优于海外固收资产。不过考虑到海外盈利预期仍在下修,今年增长空间不大,且美股估值难言便宜,吸引力不及国内资产,建议保持标配。

近期海外利率大幅下行,利率曲线平坦化甚至倒挂,部分地区负利率幅度加深,资产荒的现象再现。我们建议低配海外固收产品,风格上应侧重于短久期信用类产品,包括私募债等产品都可以作为海外固收的配置工具。

中金公司财富管理 蔡青 吴佳 付英娇 (封面图片来源于摄图网)

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112