每日经济新闻 2019-07-08 17:47:24

在“科创板第一股”华兴源创首发市盈率达到41.08倍(摊薄后)后,多只新股首发市盈率突破23倍。

而对于市场化首发价格的放开,是否会带来二级市场上的定价波动尚待观察,但对于一级市场的项目评价体系却已经开始重塑。有分析指出,先行上市的企业估值有望成为接下来科技创新类公司的比价基准。

每经记者|任飞 每经编辑|肖芮冬

7月22日,科创板首批注册企业将正式上线。值得关注的是,以睿创微纳、天准科技为代表的一批高市盈率个股将重回A股视野,目前的高市盈率已经为其积攒了超募资金的实力。

有分析指出,高市盈率或将成为企业未来登录科创板的一大特色,能够为一级市场的估值托底,但同时也为PE/VC对项目的估值评价提出更高要求,以防范可能破发的风险。

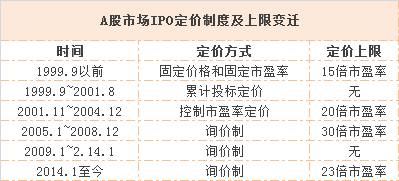

《每日经济新闻》记者注意到,华兴源创首发41.08倍(摊薄后)的市盈率打破了此前A股IPO定价管制下的首发顶格23倍市盈率限制。此后,亦有多只新股首发市盈率突破23倍,比如睿创微纳(扣非后)市盈率79.09倍,天准科技(扣非后)市盈率57.48倍。

市盈率是个股票估值常用评价指标,计算表达可通过“股价÷每股收益”得出,也可用“公司市值÷净利润”得出。简言之,在统计年度净利润恒定基础下,市盈率越高,市值越大,公司成长性越好。

出于PE对一二级市场价值切换的溢利要求,高市盈率、高估值本该大快人心,但有人却不这么认为。

南方某大型私募股权投资人士表示,按照目前的询价结果,未来或出现一波“超募潮”。据统计,目前睿创微纳、天准科技、杭可科技均出现超募现象——睿创微纳原拟募资金额仅4.5亿元,如发行成功,将募集资金总额12亿元(净额11.34亿元),超募达1.67倍;杭可科技原募资额为5.47亿元,预计募集资金总额11.25亿元(净额10.15亿元),超募1.06倍。但并非钱多好办事,“很多早期的创业公司往往只重视显性成本,而不重视隐性成本,现行上市规则对盈利虽无硬性要求,但有时间窗口,迟迟没有业绩的公司还是会被市场证伪”。

不过,目前的高估值是有对标个股动态市盈率参考的。睿创微纳就表示,可比公司高德红外和大立科技的静态市盈率则分别达到139.66倍和113.75倍,高于其发行市盈率。澜起科技则称,可比公司汇顶科技、兆易创新的静态市盈率分别为97.73倍和72.58倍,澜起科技市盈率不足汇顶科技的1/2。

但前述人士表示,IPO定价的适度放开,实质在于市场参与主体利益的再分配,依旧是将部分发行人的利益转移至新股申购方手中,即便当前申购者们的打新热情高涨,但新股稀缺性的溢价潜力能有多大是个疑问。“至少从上周末统计的部分新股申购者放弃申购资格的情形来看,并非所有的标的都被投资人视如珍宝。”

该人士称,在股权投资领域,以往23倍市盈率的“潜规则”会诱发行政化分配机制下的趋利反应,出于PE/VC退出的要求,往往顶格首发。但在科创板设立并试点注册制的背景下,超额配售选择权即“绿鞋机制”被引入。获此权利的主承销商可以根据市场认购状况,在股票上市后的一段时间内,要求发行人额外发行一定数量的股票(通常数额不超过公开发行股票数量的15%),或者主承销商按不超过包销数额115%的股份向投资者发售股票。

虽然都是对市值管理的办法,但他表示,这或许会让发行人因此让渡部分“稀缺性溢价”,甚至付出“隐性融资成本”,即为可能的破发提前以新股作为兜底。“所以发行人希望在估值上有更多增厚就是为了趁热打铁,防止可能造成的破发损失。”但同时,IPO定价有效性的丧失也会带来难以预测的投机行为,最终导致市场化询价阶段上市公司的二级市场交易价格的有效性显著降低。

对于市场化首发价格的放开,是否会带来二级市场上的定价波动尚待观察,但对于一级市场的项目评价体系却已经开始重塑。有分析指出,先行上市的企业估值有望成为接下来科技创新类公司的比价基准。

“这里面一个重要的逻辑是,质地差不多的公司会不自主地向已上市企业的估值靠近,且在未来半年的时间里能对主板、中小板中的科技股估值造成影响。在资金不断抱团的逻辑下,还有可能被强化。”上海某投资顾问对《每日经济新闻》记者说道,对于科技型的核心资产来说,如果出现科创板估值持续被拉动,原先主板领域的相关资产也会受益,甚至指数有望继续上涨。

可见,在首批上市企业估值锚定效应的带动下,存量的科创题材公司的估值也有望进一步提升。记者注意到,目前申请上科创板的企业已有百余家,行业细分涉及计算机、通信、医药等十余类,产业覆盖广泛。对标相似的企业在生命周期和运营状况等方面的差异,大体可以对等待评估的企业给出相应报价。

不过,在当前所谓“独角兽”流行的背景下,一二级市场估值倒挂严重,多数企业经历过上市后的破发。Wind数据显示,今年以来,截至7月8日,31只中资股在港股上市、19只中概股在美股上市。其中,港股市场已有25只个股破发,美股市场已有15只个股破发。如果从2018年算起,在美股和港股上市的153家境内企业,其中113家处于破发状态,破发比例超过70%。

有分析指出,高估率指标是退出不成功的重要预测因素,因为那些相对经营困难的公司,会试图通过引入各种甜蜜的合同条款来吸引后续投资者,这是导致大幅高估的核心原因。

可见,一级市场的高估值主要由资金推动,好项目稀缺,供需不平衡仍是最大的问题。开牛投资创始人高良平认为,估值上涨主要是由资金推动,市场情绪高涨,二级市场非常活跃。中科创星创始合伙人米磊表示,核心原因还是供求关系。前几年流入一级市场的“热钱”比较多,成立了很多基金,推高了市场估值。基岩资本副总裁杜坤表示,一级市场存在泡沫:一是交易机会稀缺,好项目不多,失败率高;二是资金的流动性过剩,但在去年去杠杆之后,一些项目估值明显缩水。

更多创投新闻,请关注外光锥创投(微信ID:waiguangzhui)

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112