每日经济新闻 2019-07-03 21:15:07

信达证券认为,食品综合板块业绩增速较去年同期略有下降,但仍维持高位,食品综合板块的估值仍较合理。因此唯有市场份额、净利润增速和净资产回报率水平可以匹配其估值的板块和个股才有望持续跑赢大盘。鉴于板块整体估值水平处于高位,下调食品饮料行业投资评级至“中性”。

每经记者|杨建 每经编辑|何剑岭

今日三大股指全天震荡下行,其中近期的强势板块食品饮料出现大幅下挫。

今年食品饮料行业走出了不少超级牛股,近期“抽烟喝酒”概念股的一波行情也引起了市场的广泛关注:才上市的中烟香港因为资源稀缺而在港股市场接连遭到爆炒,而A股白酒龙头贵州茅台也在近期站上了千元大关。不过,今日中烟香港临近午盘的时候直线闪崩,导致午后A股白马股集体下挫。

值得注意的是,在今日食品饮料板块下挫的时候,市场上竟然悄然流出了一份下调食品饮料行业评级的券商报告。

今日三大股指全天震荡下行,沪指收跌0.94%,深成指收跌1.32%,创业板指收跌1.67%。其中,近期的强势食品饮料板块出现大幅下挫。

实际上,今年以来整个食品饮料行业成为A股市场的“绝对赢家”,近期白酒龙头贵州茅台也成功站上1000元大关,成为目前A股仅有的一只千元股。而在贵州茅台的带动下,今年食品饮料行业走出了不少超级牛股,比如五粮液、恒顺醋业、千禾味业、顺鑫农业、绝味食品、洽洽食品、青岛啤酒、涪陵榨菜、海天味业、伊利股份、重庆啤酒等均涨幅可观。

食品饮料行业的强势更是近期“抽烟喝酒”概念股这波行情的“助推剂”。在港股市场,近期才上市的香烟概念股中烟香港因为资源稀缺而在港股市场接连遭到爆炒,上市15日股价最高翻了4倍,市值最高报190亿港元,超过同期港股保利置业集团110亿港元的总市值,并且后者还属于香港投资者较为青睐的地产板块。

中烟香港在7月2日涨幅达到52.3%。在7月3日上午,中烟香港盘中一度涨幅超40%,但是临近午盘的时候直线“闪崩”:从11点49分开始,中烟香港从25.8港元开始大跌,到午后13点05分,最低下探至15.1港元,在16分钟内跌幅达41%,截至收盘下跌3.42%。

受此影响,A股相关概念股也纷纷走低,陕西金叶早盘一度涨逾7%,不过盘中最高跌近4%,截至收盘下跌1.06%。受此影响,A股市场的食品饮料板块在午后出现高位回调,白马股集体下挫,其中前期牛股千禾味业、恒顺醋业均大跌5%,贵州茅台、五粮液跌超4%,香飘飘、安井食品、绝味食品等个股纷纷走低。

对此上海千波资产黄佳告诉记者:“我们对食品饮料板块持看空观点,多数食品饮料公司的估值已经处于历史高位,溢价空间减小。食品饮料行业股票之所以保持持续上涨,一方面是由于行业保持较高增速和高ROE,另一方面是由于外资的持续流入,消费类行业是外资加仓的首选标的。但我们认为,随着行业增速的趋缓和外资流入规模的减少,食品饮料行业难以维持目前的上涨势头,且一旦增速回落会有很多资金选择离场。”

值得注意的是,今日市场上悄然流出了一份下调食品饮料行业评级的券商报告,这份报告来自信达证券。

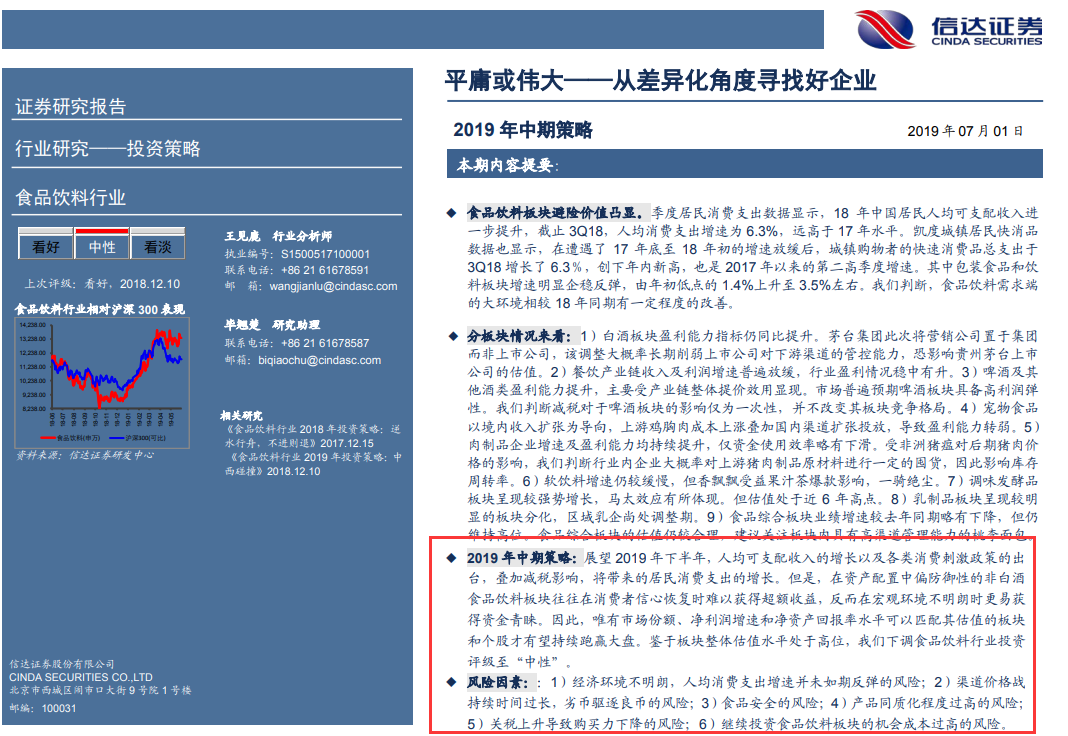

信达证券7月1日发布的中期策略报告指出,在2019年上半年,全球经济仍笼罩在巨大的不确定性之下,全球化的突然转向使许多企业的经营模式面临巨大转变,其中又以制造业的冲击最大。在这股逆全球化的潮流下,作为必选消费的食品饮料板块却获得了极大的投资热情。信达证券认为,上半年至少有四大原因推动了该板块的涨幅。

图片来源:信达证券中期策略报告

首先是投资者心理,在股市整体盘整时,投资者出于避险心理,更倾向于对收入和价格不敏感的板块,看重确定性且高估复购率,因此对有品牌附加值的消费品愿意给予高度溢价;其次是当人均消费支出增速放缓,食品饮料板块的投资价值凸显;第三是食品价格带动CPI持续上行,板块具备涨价预期;第四是减税提振消费者的消费热情,抵消关税上涨带来的不良影响。

展望2019年下半年,信达证券认为,随着人均可支配收入的增长以及各类消费刺激政策的出台,叠加减税影响,将带来居民消费支出的增长。但是在资产配置中偏防御性的非白酒食品饮料板块,往往在消费者信心恢复时难以获得超额收益,反而在宏观环境不明朗时更易获得资金青睐。食品综合板块业绩增速较去年同期略有下降,但仍维持高位,食品综合板块的估值仍较合理。因此唯有市场份额、净利润增速和净资产回报率水平可以匹配其估值的板块和个股才有望持续跑赢大盘。鉴于板块整体估值水平处于高位,下调食品饮料行业投资评级至“中性”。

在中期策略报告中,信达证券认为,白酒板块盈利能力指标仍同比提升,茅台集团此次将营销公司置于集团而非上市公司,大概率长期削弱上市公司对下游渠道的管控能力,恐影响贵州茅台上市公司的估值。而对于啤酒及其他酒类盈利能力问题,信达证券认为,啤酒及其他酒类盈利能力提升,主要受产业链整体提价效用显现,市场普遍预期啤酒板块具备高利润弹性。判断减税对于啤酒板块的影响仅为一次性,并不改变其板块竞争格局。

对于前期涨幅较大的猪肉概念股,信达证券认为,肉制品企业增速及盈利能力均持续提升,仅资金使用效率略有下滑。受非洲猪瘟后期对猪肉价格的影响,判断行业内企业大概率对上游猪肉制品原材料进行一定的囤货,因此影响库存周转率。软饮料板块增速仍较缓慢,但香飘飘受益果汁茶爆款影响,一骑绝尘。调味发酵品板块呈现较强势增长,马太效应有所体现,但估值处于近6年高点。

A股市场上看空报告比较少见,出具看空报告对券商研究部门来说是一件“费力不讨好”的事情。常见的情况是,在公司基本面变好或二级市场大牛市的情况下,券商会发布大量的看多报告,一旦基本面变坏或股价严重脱离基本面,就减小报告发布频率或保持沉默。

值得注意的是,今年上半年,中信证券给予中国人保A股卖出评级“刷屏”之后,华泰证券也发布看空中信建投的研报,直接导致这两只个股股价快速降温,也使得所处的整个行业遭遇调整。

那么,券商研报下调行业评级,对于市场有怎样的影响呢?

上海千波资产黄佳告诉记者,券商作为研究报告的卖方,其研究成果向来是机构和个人投资者做出投资选择的最重要标准之一。不过券商极少发布行业看空报告,最多只是行业“谨慎”和“中性”,一旦发布看空报告则说明大多数机构对行业前景的极度不看好,会导致持仓机构投资者大幅抛售相关股票。

而北京星石投资告诉记者,以食品饮料行业为代表的核心资产快速上涨,是对过去资产定价失衡的修正。伴随着前期股价上行,当前相关板块估值水平已经从低分位回到中高分位水平。以申万食品饮料板块为例,截至7月3日收盘,板块整体PE为31.9,处于历史排名的65.2%分位数,而1月份仅处于最近10年的22%分位左右,那么未来的弹性空间或将较上半年有所下降。以Wind白马股指数为例,当前该指数总体PE为15.9倍,虽然整体估值水平不高,但较年初的8.8倍已经上行超过80%,已经处于历史高位。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112