央视财经 2019-06-29 08:07:00

华创证券表示,贵州茅台作为核心资产的稀缺性,作为最稳健资产的稀缺性,未来料将保障其高估值溢价的能力,更多比例长线价值理念资金入驻A股的趋势不会变。

6月27日,贵州茅台(600519)股价突破1000元大关,市值1.256万亿元。

今年以来,已有多家机构将贵州茅台的目标价上调至1000元上方。

招商证券认为,展望来年,贵州茅台基酒量充裕,直营团购持续贡献报表业绩,增长有迹可循。叠加外资持续流入对估值体系的重构,上调2019-2020年每股收益预测至34.5元、41.8元,给予2020年25-27倍市盈率,目标价区间1000元-1100元,维持“强烈推荐”评级。

华创证券表示,贵州茅台作为核心资产的稀缺性,作为最稳健资产的稀缺性,未来料将保障其高估值溢价的能力,更多比例长线价值理念资金入驻A股的趋势不会变。上调目标价至1150元,维持“强推”评级。

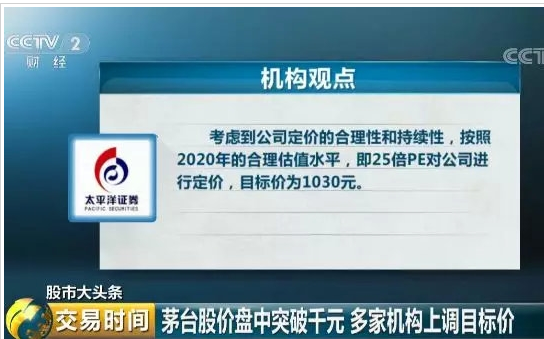

太平洋证券指出,考虑到公司定价的合理性和持续性,按照2020年的合理估值水平,即25倍PE对公司进行定价,目标价为1030元。

太平洋证券首席分析师黄付生:茅台这几年处于收入和利润加速释放的阶段,所以整体业绩和估值的提升,支撑了股票价格的持续上涨。

长江证券首席投资顾问吴玉成:从目前,茅台和其它一些高端白酒二级市场的价格来看,它现在处在一个历史高价的位置,在这种状况下,短期也有可能会有调整。

每经声明:每经网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

封面图片来源:摄图网

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112