智通财经 2019-05-15 14:14:13

李嘉诚的公司长和被机构做空,投资者被建议卖出长和。

图片来源:摄图网

5月14日,智通财经旗下舆情监测大数据平台——股查查监测到,研究机构GMT Research发布沽空报告直指李嘉诚的公司长和(00001)使用财技将2018财年利润提高38%,并隐瞒了高达577亿港元的债务。

GMT Research认为,该公司受自2015年来重组的残余影响以及2018年时收购意大利电信巨头Wind Tre的相关会计调整,长和2018财年的利润被做多了132亿港元或38%。财技的使用解释了为什么营运现金流滞后于现金利润以及为何资本支出总是高于折旧及摊销。

该公司通过将其部分资产归类为待售资产(held-for-sale),可能隐瞒了577亿港元与待售资产相关的债务。GMT Research推测,长和使用这种激进的财技是为了获取得更高的市场评级,以此得到便宜的信用贷款。GMT Research建议投资者卖出长和。

5月14日晚间,长和就关于GMT对公司的研究报告作出澄清,董事会强烈否认导言所含的影射。长和称集团的经审核财务报表乃严格遵守适用香港财务报告准则,至于导言亦有提述与待售资产相关的债务并无综合入账的事宜,此亦同样全面按照适用会计准则的要求,并已与信贷评级机构讨论。此等讨论已在所有3家机构赋予集团的信贷评级中全面反映。

长和认为,导言显现选择性、带有偏见且严重误导。其仅指出非现金盈利项目,惟未有提述均按照适用报告准则亦有于相关期间呈报的非现金亏损。其提述并无于长和 2018 年财务报表综合入账的债务,惟未有提述因期内收购活动而在资产负债表获得的债务。

5月15日,长和(00001)早盘高开0.25%,报79港元,盘中小幅下行,截至午盘,该股跌0.13%,报78.70港元。

为便于投资者了解详细情况,智通财经编译GMT Research报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵,原文请参阅GMT Research网站。

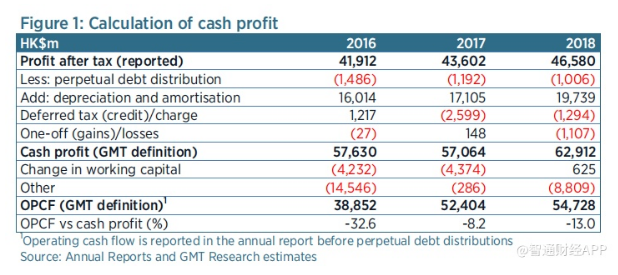

近几年来,长和的营运现金流(OPCF)一直低于税后现金利润。为了推算出准确的现金利润,我们将非现金项目(如折旧、摊销、递延所得税、资产处置收益和其他非现金项目)相加,如图1所示。2018财年的现金利润应为629亿港元,除去流动资本的变化外大致相当于营运现金流。然而,该公司的营运现金流仅为547亿港元,与629亿港元相差了82亿港元。

我们认为,长和2018财年的营运现金流之所以出现了82亿港元的差额主要是由于以下三个原因:

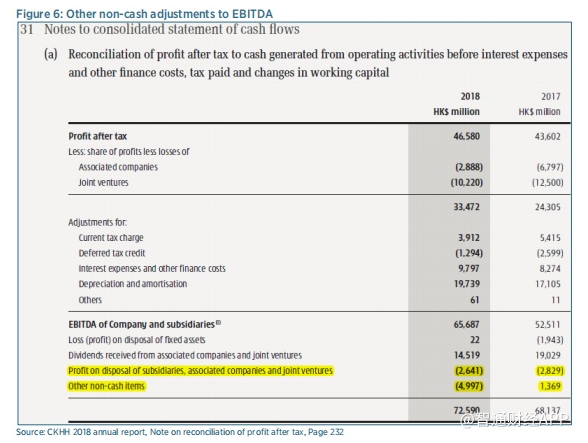

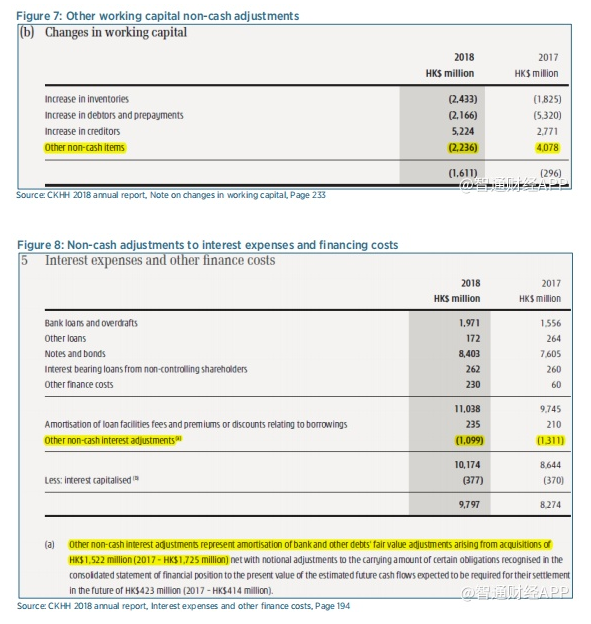

1)非现金项目调整:我们注意到,合并现金流量表附注详述了两个分录。这两个分录的标题为“其他非现金项目”,在2018财年总计约为72亿港元。第一个分录包含在非现金项目票据的对帐中,总计约49亿港元(附录中的图6),第二个分录包含约23亿港元(图7)包含在营运资本变动部分。这些非现金调整项目的性质尚不清楚,然而,它们的影响是使利润增加,而不是增加现金流。

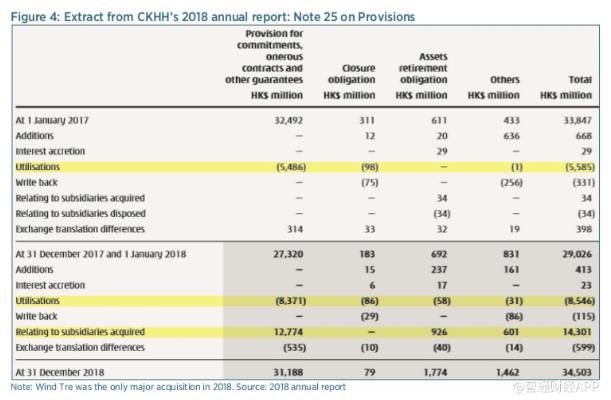

这些其他非现金项目可能与长和在2015年的重组中所设立的总计360亿港元的准备金有关。如图4所示,2018财年使用了这些准备金中的85亿港元,高于2017财年的56亿港元。这意味着真实利润低于报告的水平。

2)处置收益:长和未在综合损益表中提供处置收益的总净额。然而,却在合并现金流量表的附注中加上了26亿港元的处置收益,如图6所示。损益表附注2中所记载的总收益仅为11亿港元,我们并不清楚多出来的15亿收益是从什么地方来的。但单是利润中包含了大量的处置收益意味着,该公司的真实利润并没有财报中所显示的那么多。

3)其他非现金利息调整:该公司在18财年确认了其15亿港元债务的公允价值调整摊销(见附录中的图8)。这也来源于其在2015年的重组。在重组之时,长和提高了负债,理由可能是因为利息成本的下降以及当时公司的债券交易价高于票面价值。由于债券将按票面价值偿还,因此,在债券的整个生命周期内,减记将作为信贷进行摊销,以获得利润。这种类型的会计调整降低了公司的利息支出,提高了利润。

以上三个项目合计为102亿港元(与82亿港元相差的20亿港元很有可能是流动资本以及其他未经确认的非现金项目所导致) 这解释了现金利润与营运现金流间的差额。

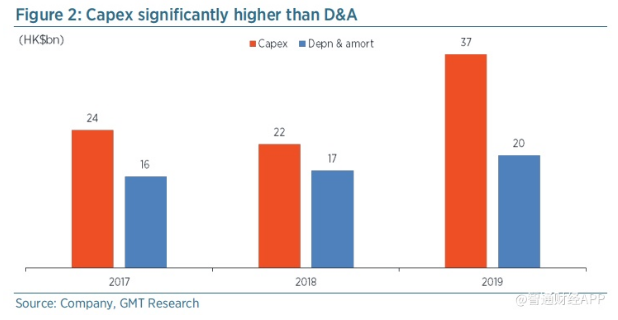

如图2所示,长和的资本支出一直高于折旧和摊销。这在一定程度上是因为折旧和摊销费用很可能被人为的压低了。在2015年重组之时,长和在收购和记黄埔的资产时采用了公允价值会计法,销记了约410亿港元的固定资产(Property, Plant & Equipment)和560亿港元的电信许可证。我们估计,在2015年时,资产的销记将折旧和摊销费用降低了44亿港元。在重组时,资产的使用寿命约为20年,这意味着压低折旧与摊销费用这种手段可以持续使用数年,我们假设每年约为40亿港元。

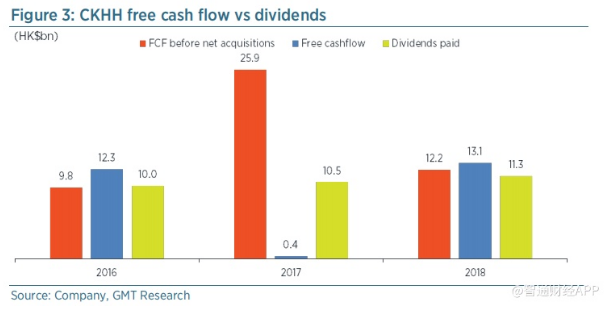

虽然市场认为长和产生现金的能力很高,高资本支出以及支付给少数股东的股息意味着公司并没有多少自由现金流。

事实上,如图3所示,在过去三年中的两年里,该公司的自由现金流只够支付股息。这就解释了为什么长和一直在出售资产为收购提供资金。

为了帮助其收购Wind Tre的剩余部分,在2018年8月,长和将部分资产的经济权益(但不是合法持有)出售给其子公司长江基建集团(01038),持股的电能实业(00006)及关联方长实集团(01113)。

这些出售的资产包括合并和权益法计价基建投资。此次经济权益的出售带来了143亿港元的综合现金流入。在此次交易之后,长和将已视为其合法持有的这些资产列为“待售资产”。以下内容是长和2018年度报告中的注释(见2018年年报第212页):

“2018年12月20日,公司董事会批准了一项计划,以简化集团对这些基础设施投资的持有,集团将停止对部分基础设施投资的控制。该计划有待获得相关监管部门批准,预计将在报告日期后一年内完成。六项共同拥有的基础设施投资在报告日被重新分类为持有待售的处置组,以便进行会计处理。”

这样处理的好处是,它允许577亿港元(相当于股权的10%)的银行债务转入“与分类为待售资产直接相关的负债”,从而将这些债务从资产负债表上披露的总额中剔除,并提高其基于债务的比率。

事实上,长和计算的净债务和净债务与净资本之比不包括与分类为待售资产(见2018年年报第6页)相关的债务。此外,在通常情况下,持有待售资产的收入将被视为非连续性收入。但这并没有与这些投资相关联。这种处理的理由尚不清楚(见IFRS 5.32)。

在我们看来,长和存在通过收购会计处理来提高利润的记录。因此,本集团进行的任何重大收购都可能产生进一步的会计风险。

2018年9月1日,长和收购了其合资企业Wind Tre剩余的50%。后者在收购时净资产为负。这意味着,Wind Tre总的名义对价为611亿港元,产生了972亿港元的商誉。

产生的大量商誉增加了收购后利润可能被夸大的风险。事实上,如果我们跟踪一些被收购的负债,我们可以从长和的2018年年度报告(有关准备金的注释25)中看到,在收购Wind Tre时,为“承付款项、亏损合同和其他担保”设立了128亿港元的额外准备金,如图4所示。

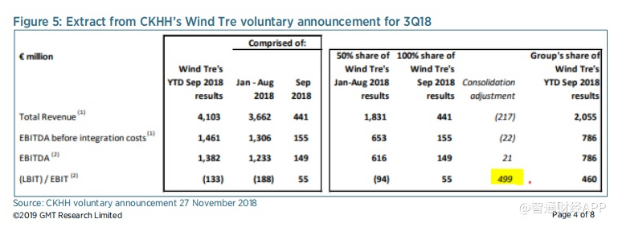

各种公允价值调整的影响从长和对Wind Tre的业绩进行的重大整合调整中显而易见。虽然Wind Tre以前被视为合资企业,但它在自愿的基础上报告了季度业绩。上一次公布的业绩公告显示,通过大幅下调折旧和摊销费用,长和将 Wind Tre 在9M18的亏损转化为长和层面上的利润。事实上,正如我们在图5中所强调的那样,在9M18,长和利用各种会计调整提高了Wind Tre对该集团的贡献约4.99亿欧元(合46亿港元)。

有趣的是,一旦长和完全控制了Wind Tre(在2018年9月),后者的利润突然提高。通过对比EBITDA和LBIT/EBIT(如图5所示),我们可以看到,1月至8月期间,Wind Tre每月的折旧和摊销费用平均为1.78亿欧元((12.33亿欧元+1.88亿欧元)/8)。然而,9月份的月费用似乎已降至9400万欧元(1.49亿欧元-5500万欧元),每月节省了8400万欧元。这意味着,在1-8月期间长和的调整,以及9-12月之间Wind Tre的调整,可能使长和集团利润增加了约8.35亿欧元(合约77亿港元)(4.99亿欧元+8400万欧元*4=8.35亿欧元)。

如长和自愿公告8的脚注所述,合并调整是由合资公司成立时的公允价值调整以及合资公司成为子公司时的公允价值调整引起的:

“对于本集团的合并财务报表,会计准则要求本集团在Wind Tre成为合资企业时以及在Wind Tre成为本集团子公司时,以收购日的公允价值对Wind Tre的资产和负债进行会计核算。因此,本集团已就承付款项、亏损合同和担保作出准备金,而本集团已因收购而对意大利电讯业务的资产作出较低估值。因适用的会计准则,这些准备金和较低的估值需要反映在集团的合并财务报表中。因此,当Wind Tre的业绩合并入集团的综合业绩时,意大利电信业务的息税折旧摊销前利润和息税前利润已经进行了调整。”

这些公允价值调整降低了资产价值和既定准备金。他们通过降低折旧费和释放准备金,大大提高了利润。

结论

通过激进的会计调整,长和似乎会继续大幅提高利润。我们估计,通过调整与Wind Tre相关的折旧和摊销(77亿港元)、原始重组的折旧和摊销调整(假设40亿港元),以及债务重估的利息支出减少(15亿港元),2018财年税前利润增长了约132亿港元或38%。长和还可能通过将其部分投资视为持有待售来掩盖其不断上升的债务水平,从而将相关债务从主要资产负债表项目中拉入与持有待售资产相关的负债中。我们已经在一封给长和投资者关系的电子邮件中提出了这些担忧。很遗憾,我们没有收到公司的回复。

附录

附GMT Research会计人员介绍

GMT Research 提供对整个亚洲市场、行业和公司的独立见解。我们采用独特的方法从公司的财务报表中挖掘关键数据,这使我们能够评估公司、行业和整个市场的财务状况。我们还调查了各公司和行业对会计准则的应用情况,揭示财报的质量。有了这些信息,我们帮助投资专业人士了解金融形势。

Gillem Tulloch

自1994年以来一直担任金融分析师,自1995年以来一直驻亚洲工作,在新加坡、泰国、韩国都曾经工作过一段时间,最近常驻香港。

Gillem研究的行业包括电信、印刷、电子等。他在亚洲货币和机构投资者等地区民意调查中获得了业界最高排名,并在彭博设和商业周刊上发表过文章。

Gillem曾在多家大型卖方机构(包括Cazenove、野村和里昂证券)从事研究和战略工作,并在建立GMT Research之前成立了独立研究公司Forensic Asia。

Nigel Stevenson

特许金融分析师,本科毕业于英国剑桥大学,拥有伦敦商学院的金融硕士学位。

曾在德利佳华投资银行工作八年,主要负责提供选股建议以及并购交易。随后在Veritas资产管理公司从事股票研究长达7年。

Mark Webb

特许会计师

自1997年来,在亚洲撰写投资研究报告长达21年,行业涵盖运输、物流以及大型工业集团。曾在香港以及新加坡的汇丰银行担任股票研究员,也曾在普华永道的香港及伦敦办公室任职。Mark也是撰写该原文报告的作者。

(智通财经编译 译者:许然、孔文婕)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112