华尔街见闻 2019-05-07 21:29:30

摩根士丹利指出下调并不意味需要抛售,看好那些受政策影响小、净资产收益率较好或业绩有所改善的银行。

图片来源:摄图网

摩根士丹利最新报告重新评估了中国银行业评级,但强调这并不意味着投资者需要抛售中国银行股,同时看好那些受政策影响小、净资产收益率较好或业绩有所改善的银行。

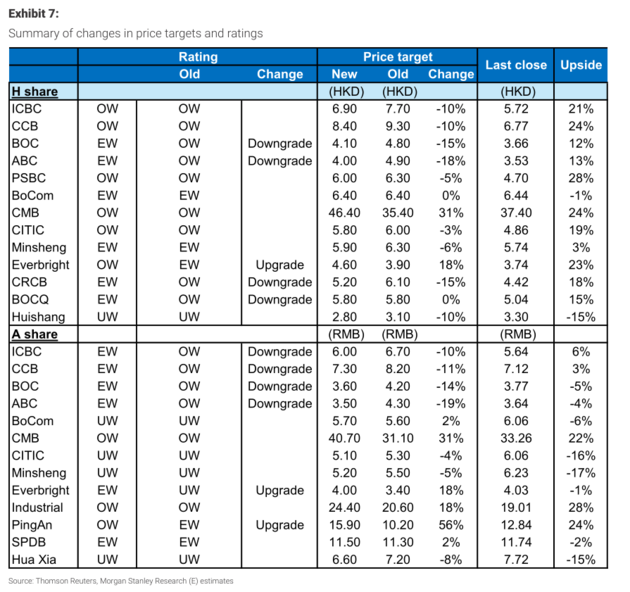

摩根士丹利周一(5月6日)发布37页报告,决定将中国银行业(China Financials)行业评级从“有吸引力”(Attractive)下调至“与大市同步”(in-Line)。

报告指出,尽管能为投资者带来稳定积极的投资回报,但是考虑到近期银行放贷节奏带来的影响,决定下调包括工商银行A股、建设银行A股、中国银行A股和H股、农业银行A股和H股在内的评级,由增持(OW)下调至持股观望(EW)。

与此同时,摩根士丹利看好那些受政策影响小、净资产收益率较好或业绩有所改善的银行,包括兴业银行、招商银行及平安银行(首选兴业):重申了招商银行和兴业银行的增持评级,并上调目标价;上调平安银行评级至增持;上调光大银行H股至增持,A股至持股观望。

报告指出,过去两年的金融出清(financial cleanup)提高了这些银行的盈利质量、资产负债表透明度以及风险管理能力;同时,随着中国财富管理市场和银行零售市场的持续发展,这些银行也将从中受益。

图片来源:摩根士丹利

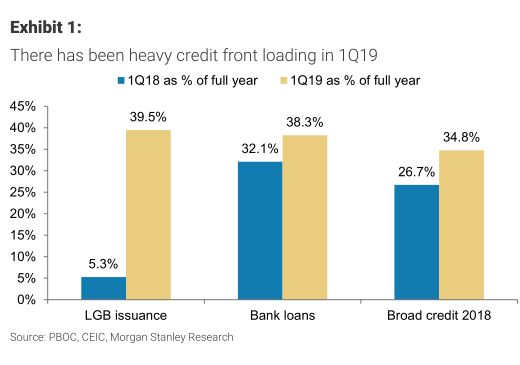

该行观察到,今年一季度地方政府债券(LGB)发行量占到全年的近40%,去年同期的比例仅为5.3%;银行贷款方面,一季度占全年比重为38.3%,也高于去年同期的32.1%。

(2019年一季度贷款发行提前)图片来源:摩根士丹利

摩根士丹利认为,长期来看这可能给银行,尤其是地区性银行,带来净息差、不良贷款以及利润方面的压力。

在净息差方面,测算显示,10个基点的净息差压力可能会使银行业ROE减少0.9个百分点,并导致每年银行支持的风险加权资产增速减少0.7%。

图片来源:摩根士丹利

鉴于此,摩根士丹利将2019年和2020年的银行盈利预期下调3-4%,以反映部分银行的潜在净息差压力;同时下调银行目标价5-20%不等,以反映其更低的盈利增长和更高的风险溢价。

我们认为目前该行业的风险回报不太有利。在经历了2019年一季度贷款发行大幅前置后,随后的贷款增速将放缓,这可能导致流动性状况出现一些波动并对银行估值造成压力。

另一方面,在主要银行持续大量放贷可能性较小的情况下,将使关于长期信贷风险的担忧更加显著,并同样也会对银行估值产生压力。

摩根士丹利指出将四大行A股评级下调至持有(EW),主要是由于A股流动性状况的不确定性、银行贷款发行提前、以及对主要银行的看法悬而不决。

在具体标的方面,更看好那些受政策影响小、净资产收益率较好或业绩有所改善的银行,包括兴业银行、招商银行及平安银行(首选兴业):

三家银行2019年1季度维持了资产的合理增长,通过资产组合优化继续改善净息差;

它们都提高了不良贷款的认知度和拨备,并保持了良好的盈利能力;

中国财富管理市场的转变以及零售银行市场的持续发展也将使相关银行受益;

图片来源:摩根士丹利

但摩根士丹利同时指出,考虑到招商及平安的估值已经较高,建议投资者在市场回调时在进行补仓。

摩根士丹利同时强调,下调相关银行评级并不意味着投资者需要抛售中国银行股。

华尔街见闻 方凌 许超

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112