中信证券研究 2019-05-05 14:23:14

5月中旬左右披露的4月宏观数据预计会明显转弱,将重新点燃货币等政策的宽松预期。

基本面与政策预期再平衡下,预计5月中旬宏观数据公布前后,A股将迎来布局第二轮上涨风险收益比最优的买点。本轮上涨持续时间长,上行节奏慢;且增量资金偏好影响下风格更偏价值,外资偏好的品种可持续关注。建议重点配置大消费板块(后地产可选消费、医药白马、通胀预期主线),金融则依然有底仓配置价值,建议关注国企改革主题。

1)4月宏观数据公布将再次点燃货币宽松预期。

今年货币政策相机抉择的主要考量是经济增长,其最重要的中间目标是信用投放;松紧适度原则下,市场需要进一步通过基本面的锚去判断货币松紧程度。3月国内宏观数据优于市场和政策预期,逆周期政策预期下行是4月A股调整的主因之一;而5月中旬左右披露的4月宏观数据预计会明显转弱,将重新点燃货币等政策的宽松预期。

2)利多因素5月下半月集中落地。

首先,考虑到MSCI5月审议会议和后续执行时滞,A股纳入因子从5%提升至10%后,预计5月中旬后外资会重新恢复稳定流入的状态。

其次,多轮谈判后,中美达成协议的预期也渐行渐近,估计会推动中国未来12个月出口和进口改善1.8pcts左右。

再次,5月底公布的工业企业利润将明确今年增值税调整的大概影响,预计大部分行业的利润改善弹性在2~4%之间。

综上,预计5月中旬国内宏观数据公布前后,就是布局A股今年第二轮上涨的最佳战略配置时点。

4月国内宏观数据可能再次回落不少数据会弱于预期

资料来源:Wind,中信证券研究部。注:统计了2018年7月至2019年4月的国内主要宏观数据公布情况,红色底色表示数据公布的时候高于市场一致预期,黑色底色表示低于一致预期,4月数据为中信证券研究部宏观组预测

1)2019年两轮上涨的驱动和节奏不同。

第一轮上涨后,A股的整体估值水平已从低位修复至均值附近。与风险偏好回升,各路资金快速流入驱动A股估值修复的第一轮快速普涨不同,第二轮上涨的空间受盈利预期改善幅度和增量资金规模限制。考虑到盈利是慢变量,而外资作为增量资金主力,流入节奏相对稳定,预计第二轮上涨持续时间更长,但上涨节奏明显较慢。

2)增量资金影响上涨风格,价值板块更受青睐。

截至2018年年底,A股增量资金的前3大来源是外资、回购、保险,其投资风格都更偏好价值蓝筹。外资是增量资金的绝对大头,预计还将流入5200亿元左右,在5、6月流入1200亿元,恢复至1、2月整体水平。增量资金的结构决定了第二轮上涨风格更偏价值,我们更看好沪深300指数在本轮上涨中的表现。

第二轮上涨的起点,核心指数的预期估值水平与第一轮不同

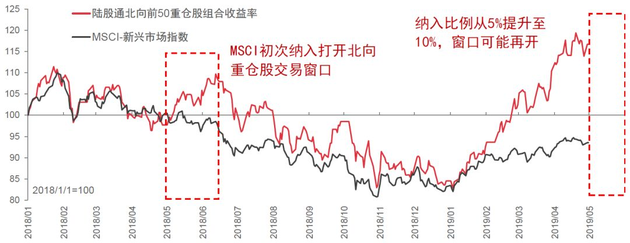

1)外资偏好的“头部品种”值得持续关注。

外资未来流入规模大,在A股持仓稳定,且主要集中于长期收益率处于顶部的“头部品种”。预计MSCI纳入因子提升会再次打开这些品种的交易窗口,结合行业景气判断和中信证券研究部行业分析师的推荐,我们在报告正文中整理了相关组合建议关注。

MSCI纳入事件和陆股通北向资金重仓股相对收益窗口

资料来源:DataStream,Wind,组合收益率计算权重按照2019年1月2日北向资金持仓市值计算;陆股通前50大北向资金重仓股占其总持仓市值70%;中信证券研究部

2)拥抱价值,布局3条主线。

首先是外资偏好、地产销售、通胀预期等逻辑支撑下的大消费板块,包括:后地产可选消费,如家电、家居、汽车等;前期滞涨且业绩稳健向好的医药白马;通胀预期驱动的必选消费,如畜禽养殖、超市等。

其次,金融板块依然有底仓配置的价值,特别是银行。

另外,今年“两会”以来,国企改革动作不断,包括计划推出第四批混改、发布国有资本的授权经营体制改革方案等,国企改革进程或明显加速,建议持续关注。

中美无法达成预期协议,中国对外贸易环境恶化;国际油价、英国脱欧、美股震荡等外部风险因素叠加并集中爆发。

来源:中信证券研究

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112