每日经济新闻 2019-04-28 12:16:15

下周,欧美诸多经济数据将要公布,北京时间周四,美联储利率会议以及英国央行利率决议将举行。对于A股投资者而言,持有爆雷股的65万股民,这个周末可能很煎熬,但好在年报披露截止日已经不多了,这也意味着留给一些上市公司的时间也不多了,靓女已经先嫁,剩余的“丑媳妇”大概率将在未来两天集中亮相。

每经编辑|郭鑫

图片来源:视觉中国

本周美元多头大爆发,在多重利好的提振下一举冲破98大关,最高触及98.34,创下两年高位。在强势美元的打压下,本周非美货币多数重挫。

在经济低迷之际,全球央行在鸽派之路上继续前行。本周,日本央行、加拿大央行、瑞典央行发布新的利率决议,无一例外的维持利率不变,符合市场预期。另外加拿大央行还意外的宣布大幅下调2019年GDP预期,并放弃了"温和加息倾向"。瑞典央行释放更为鸽派的信息,称未来升息将比原计划稍晚一点。

展望下周,外汇市场将迎来异常劲爆的“超级周”。

美国周一将率先迎来3月PCE数据的考验,这是美联储最为青睐的指标,周五将迎来当周重头戏--美国4月非农就业报告,这对判断美国经济的状况影响重大。

加拿大帝国商业银行表示,4月就业参与人数略微增加或将支撑非农就业人口企稳在20万附近,但按趋势来看就业增速仍将略微放缓,与经济接近全面就业的趋势相符。预计失业率维持在3.8%,此为我们对美国未来劳动力市场最低读数的预期。随着3月低工资工人重新加入劳动力大军对薪资的负面影响逐渐消退,4月薪资应出现趋势增长,平均每小时工资月率料增至0.3%,年率料录得3.3%。尽管在利率下滑的预期下,薪资走高将为未来坚实的消费者支出提供发力点,但薪资增速似乎并未转化为更高的通胀,这将让美联储在今年坚定观望态度。

欧洲方面,下周欧元区将迎来一季度GDP、3月PPI/CPI以及制造业及服务业PMI等系列关键数据,以此来观察欧洲的经济是否进一步恶化。

北京时间周四,美联储利率会议以及英国央行利率决议举行。

日本4月27日起将迎来十天长假,这也是日本市场长达七十年以来最长的休市。超长的假期令投资者担心,可能会再度出现1月初时的"闪崩"现象。当时日元在短短几分钟之内大幅上涨。

图片来源:摄图网

358家公司披露2018年年报

根据沪深交易所定期报告预披露时间安排,下周将有358家公司披露2018年年报。其中,已有279家进行了业绩预告,44家预增,35家预减,19家续盈,24家续亏,86家首亏,16家扭亏,40家略增,15家略减。

完成重大资产重组的奥赛康预计2018年净利润66200万元至69200万元,增长幅度为5936.35%至6209.90%;海航投资2018年完成上海前滩项目公司股权转让,预计2018年净利润3.52亿元至3.58亿元,增长幅度为27.04倍至27.52倍。此外,金种子酒、雅戈尔的2018年净利润增幅都超过10倍。

1200余家公司公布2019年一季报

根据沪深交易所定期报告预披露时间安排,下周将有1244家公司披露2019年一季报,其中429家进行了业绩预告,93家预增,56家预减,11家续盈,79家续亏,75家首亏,34家扭亏,55家略增,18家略减,8家不确定。

中交地产交房规模增加致营收大增,预计2019年一季报净利润9000万元左右,增长幅度为38.97倍左右;依赖9300万元非经常性损益的收益,宜宾纸业预计2019年一季度净利润3969.56万元左右,增长幅度为22.41倍左右。警惕吉峰科技、平庄能源、高鸿股份等公司净利润大幅下滑。

4月制造业PMI值公布

4月30日,4月官方制造业PMI值将公布。

3月份,中国制造业PMI为50.5%,比2月份上升1.3个百分点,重回临界点以上。3月财新中国制造业PMI录得50.8,较2月回升0.9个百分点,四个月来首次处于扩张区间,升至2018年7月的水平。从3月份来看,制造业运行加快,经济复苏迹象明显,但4月是否能够保持值得关注。

公开市场无资金到期

下周只有2个交易日,公开市场无资金到期。截至周五,央行本周货币政策工具净回笼326亿元。央行周三进行了二季度定向中期借贷便利(TMLF)操作,规模2674亿元。

从历年表现来看,二季度本就属于流动性易出现波动时段,再加上货币政策调控出现微妙变化,市场参与者应关注流动性风险,债券市场加杠杆策略价值下降。

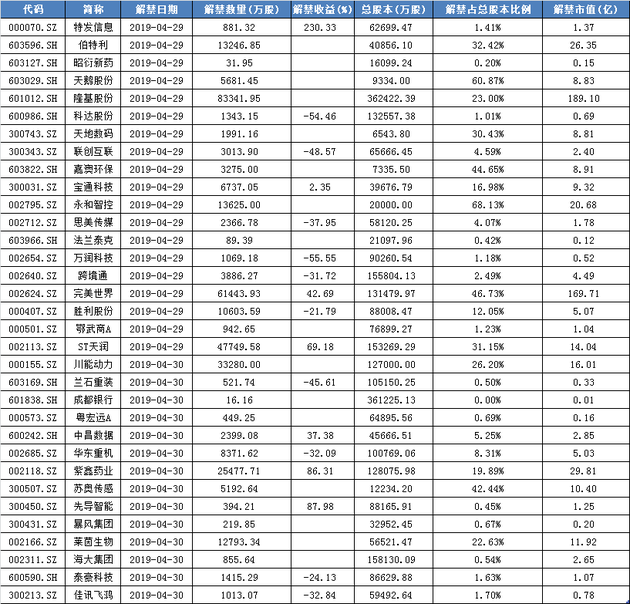

下周两市35亿股限售股解禁上市,规模环比大幅萎缩

据Wind数据显示,下周共有33只个股解禁,其中9只个股在解禁后全流通。下周解禁总量35.37亿股,以周五收盘价计算,市值约475.72亿元。由于下周只有2个交易日,解禁规模环比大幅萎缩。

第二批6只科创板基金开售

下周一,富国科技创新、工银科技创新3年封闭混合、华夏科技创新A、汇添富科技创新A、嘉实科技创新、南方科技创新A等6只科创板基金开售。

上述6只科创板基金的招募说明说中均明确提到了10亿元的首募上限规模,而对于超出10亿元部分,将采取末日比例确认的方式实现对规模的有效控制。其中唯有工银瑞信科技创新在封闭期内可参与战略配售,在网上网下打新之前,可优先获得优质资产的战略配售,更好分享国家创新发展带来的回报。工银瑞信科技创新3年封闭运作混合的预计募集时间是19天。

证监会紧急回应:IPO审核政策没有新的调整

近日,有媒体报道证监会将放宽IPO的盈利要求、加快审核节奏等。在最新发布的答记者问中,证监会提到审核政策没有新的调整,主要从公司治理、规范运行、信息披露等多个维度对首发企业严格把关,从源头上提高上市公司质量。审核进度服从质量。

2只新股下周申购

下周有2只新股申购,其中沪市主板有2只。这两只新股分别是下周二(4月30日)的鸿远电子和宝丰能源,发行总数约7.75亿股。

方正证券:大盘补缺时空转换,阶段行情由强转弱

A股市场分析:综合技术分析,我们认为,短线大盘还有惯性下挫,但回落空间有限,3050—3075点间平台有较强支撑,加之市场严重超卖,短线大盘有望报复性反弹,回抽3153点“颈线位”是反弹目标,但量能受制约,大盘有望步入底部震荡盘底走势。

操作策略:大盘惯性下挫后,可开始为下半年行情做准备,逢低关注券商、5G、高科技行业龙头股、国企改革概念及补涨股投资机会,逢高坚决减持近期连续涨幅过高股、补跌不到位股及退市风险股。

渤海证券:重点关注一季度业绩改善的品种

对于当前市场而言,在一季度经济形势好于预期的背景下,本周初召开的中央财经委会议强调了“根据经济增长和价格形势变化及时预调微调”,短期经济政策正进入到观望期。而结合政治局会议结构性去杠杆和保持战略定力等表述,政策正转向调结构。尽管资本市场的改革预期这一左右A股总体走向的核心因素并未发生变化,但在经济政策微调之时,市场进行一定幅度的回调也属正常。考虑当前市场正进入到一季报发布的集中期,策略上短期仍以规避风险为主。对于普通投资者而言,合理控制仓位,在调整中寻求布局的优化,重点关注一季度业绩改善的品种。而对于交易型投资者而言,由于指数正在迫近多个技术阻力位,如指数有进一步的调整,则可适当博弈反弹机会。

中信证券:最佳买点仍需等待

中信证券最新观点称,近期市场调整源于投资者对货币政策力度和节奏调整的担忧。市场已经进入政策预期和基本面预期的再平衡期,等待新的经济数据兑现。因此,维持短期内资金流入市场节奏将放缓,最佳买点仍需等待的判断。

电厂库存持续下降,煤价有望近期反弹。

据Wind数据,4月26日六大电厂库存1513.72万吨,库存可用天数为24.01天,周环比下降1.37天。电厂库存持续下降,而近期陕蒙地区受煤管票限制,煤炭供应有所收缩,在需求并不弱的情况下电厂在旺季到来之前的补库或将拉开新一轮的煤价上涨行情。

影响板块:煤炭

影响个股:西山煤电、山西焦化、平煤股份、潞安环能

封面图片来源于摄图网

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112