每日经济新闻 2019-04-14 12:04:28

4月17日,3月工业增加值增速、固定资产投资增速、社会消费品零售总额等公布;同一日,一季度GDP增速揭晓。此外,下周将有500家公司披露去年年报业绩,有216家公司披露一季报业绩。

图片来源:摄图网

一季度GDP增速将揭晓

4月17日,3月工业增加值增速、固定资产投资增速、社会消费品零售总额等公布;同一日,一季度GDP增速揭晓。

光大证券预计,一季度实际GDP同比与年初的预测大致一致(6.4%),消费的拉动偏弱,净出口的拖累与上季度大致持平。此外,光大证券预计3月固定资产投资或续升,累计同比或由2月的6.1%小幅反弹至6.3%;社会消费品增速可能仍然比较弱,与上月持平于8.2%;受春节错位因素影响,工业生产会反弹,但由于需求偏弱,总体反弹力度有限,预计3月份工业增加值反弹至5.9%左右(前值5.3%,去年同期6.0%)。

中国宏观经济数据超预期

中国3月M2同比增长8.6%,预期8.2%,前值8%。中国3月人民币贷款增加1.69万亿元,预期1.25万亿元,前值8858亿元。

中国3月社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元,预期1.85万亿元,前值7030亿元。3月末社会融资规模存量为208.41万亿元,同比增长10.7%。

中国3月出口(以人民币计)同比增21.3%,前值降16.6%;进口降1.8%,前值降0.3%。中国3月出口(以美元计)同比增14.2%,前值降20.7%;进口降7.6%,前值降5.2%;贸易顺差326.4亿美元,前值41.2亿美元。

中国一季度外贸进出口总值7.01万亿元人民币,同比增3.7%;其中,出口3.77万亿元,增长6.7%;进口3.24万亿元,增长0.3%;贸易顺差5296.7亿元,扩大75.2%。

MSCI:推迟把MSCI全中国指数转换为MSCI中国全股票指数

明晟公司(MSCI):推迟至11月26日,把MSCI全中国指数(MSCI All China Indexes)转换为MSCI中国全股票指数(MSCI China All Share Indexes),原定于6月1日转换。

MSCI亚太区研究主管谢征傧表示,MSCI全中国指数的转换推迟不影响其追踪资金流入。

500家公司披露年报

根据沪深交易所定期报告预披露时间安排,下周将有500家公司披露去年年报业绩。337家公司已经进行了业绩预告,82家预增,45家预减,23家续盈,4家续亏,43家首亏,18家扭亏,85家略增,34家略减,3家不确定。

具体来看,山西焦化去年产品价格上涨,公司完成重大资产重组,且获得非经营性损益2.5亿元,预计全年净利润14.5亿元至16亿元,增长幅度为14.77倍至16.41倍。青松建化、中关村、云煤能源、三盛教育等净利润增速下限都超过4倍;飞跃音响、蓝丰生化、南宁百货等首亏公司以及迪威迅等续亏公司,净利润下滑非常厉害。

216家公司披露一季报

根据沪深交易所定期报告预披露时间安排,下周将有216家公司披露一季报业绩。92家公司已经进行了业绩预告,30家预增,8家预减,5家续盈,5家续亏,5家首亏,10家扭亏,22家略增,7家略减。

同大股份预计一季度净利润507.46万元至516.06万元,增长幅度为16.7倍至17倍;雷曼股份一季度订单大幅增长,预计净利润1199.53万元至1220.45万元,增长幅度为16.2倍至16.5倍;深深房A预计一季度净利润8000万元至1亿元,增长幅度为14.37倍至17.71倍;广东甘化预计一季度净利润2200万元至2900万元,增长幅度为13.81倍至18.52倍。首亏的正邦科技、澳洋健康、中新赛克和中水渔业等公司的净利润都出现大幅下滑。

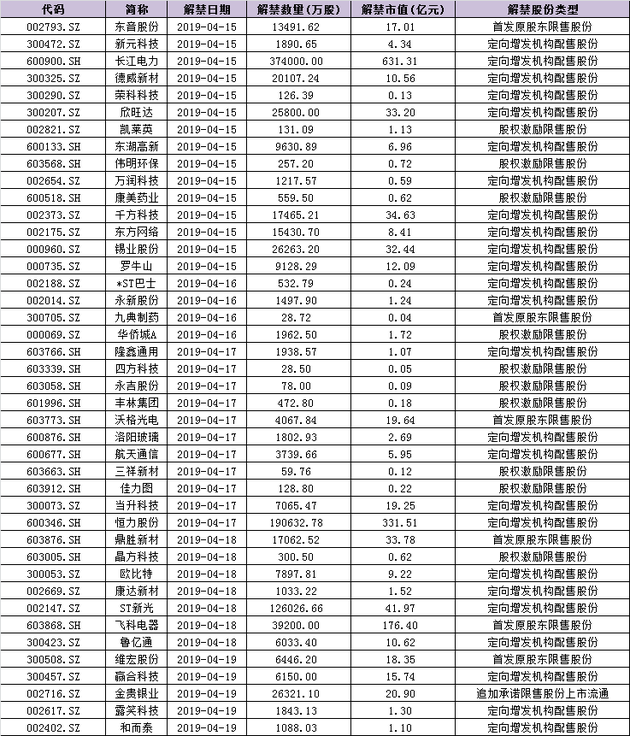

下周1510亿市值限售股解禁

Wind数据统计显示,下周(4月15日-4月19日)共有42家公司限售股陆续解禁,合计解禁量96.89亿股,按4月12日收盘价计算,解禁市值为1509.68亿元。

从解禁市值来看,4月15日是解禁高峰期,15家公司解禁市值合计794.14亿元,占下周解禁规模52.6%。按4月12日收盘价计算,解禁市值居前三位的是:长江电力(631.31亿元)、恒力股份(331.51亿元)、飞科电器(176.4亿元)。从个股的解禁量看,解禁股数居前三位的是:长江电力(37.4亿股)、恒力股份(19.06亿股)、ST新光(12.6亿股)。

从解禁股份类型来看,定向增发机构配售股份有25家,股权激励限售股份有10家,首发原股东限售股份有6家,追加承诺限售股份上市流通有1家。

下周共有四只新股发行申购

目前已披露信息显示,下周共有四只新股发行申购,分别为下周二(4月16日)的拉卡拉、下周三(4月17日)的运达股份和中创物流、下周五(4月19日)的泉峰汽车。其中,泉峰汽车、中创物流在沪市主板上市,拉卡拉、运达股份在创业板上市。

据统计,上述四只新股合计发行股份数为2.30亿股。其中,运达股份拟发行0.73亿股,占比近32%。此外,中创物流已披露发行价,为15.32元/股。

视觉中国被多家基金公司下调估值,预计还有两个跌停

黑洞照片版权事件对视觉中国产生的恶性影响可能还将持续。在遭遇了4月12日“黑色星期五”后,视觉中国遭到了多家基金公司下调其股票估值。

4月12日,中银基金率先发布公告调整视觉中国的估值,估值价格调整为 20.41 元,与周五的收盘价比相当于还有两个跌停。紧接着中银基金,交银施罗德、财通、博时等多家基金公司接连发布调整视觉中国估值的公告,最低价格下调到了20.41元,最高也只有21元。

视觉中国创始人柴继军回应“版权”风波:视觉中国对签约摄影师上传图片把关审核存在问题,目前正在仔细分析,整改。

视觉中国称,将在年报披露后,向交易所申请办理解禁;黑洞照片确实并未直接联系欧洲南方天文台,是通过法新社拿到的编辑类使用授权,并不是每张照片都需要直接联系到作者,是正常运营情况。

中国移动宣布北京已接通首个5G手机电话

中国移动宣布,北京已接通首个5G手机电话。本次通话使用4G现网升级的NSA核心网以及IMS网络,实现了不换卡、不换号场景下5G手机间的通话,5G语音通话音质清澈。

2019金融科技世界论坛(上海)举办

金融科技世界论坛上海峰会将于2019年4月18日至19日在上海召开。本次峰会将聚焦金融业FinTech转型之道,展示领先金融技术与解决方案,助力以科技驱动金融创新的全新金融生态构建。

影响板块:互联网金融

影响个股:诺普信、熊猫金控、鹏博士

4月12日,美股三大股指全线上行,道指收涨1.03%,纳指收涨0.46%,标普500收涨0.66%,三大股指点位距离历史新高仅差一步之遥。

标普500金融指数涨1.93%,标普500银行业指数涨2.4%。其中,摩根士丹利涨4.22%,美国银行涨3.78%,德意志银行涨2.62%,高盛涨2.47%,花旗涨2.29%。

值得注意的是,美股盘前富国银行和摩根大通公布其一季度财报,业绩均远超预期,不过股价却给出不同表现:摩根大通股价上涨4.63%至111.21美元,市值3611.95亿美元;富国银行股价下跌2.64%至46.49美元,市值2111.55亿美元。

此外,保险业指数涨1.14%,多元金融涨1.78%。材料业涨1.31%,工业涨1.28%,通信服务涨1.23%,信息技术涨0.69%,可选消费涨0.55%,房地产涨0.54%,公用事业涨0.50%,必需消费涨0.28%,能源涨0.16%。

多位美国银行业分析师认为,美国银行业正在经历结构性难题,资金成本上涨速度明显快于利息收入,这一趋势不仅不会逆转,随着2019年净利息收入增长由正转负而将会变得更加糟糕。

李迅雷:2019年股市风格将是2017年的延续,不会发生风格切换

中泰证券首席经济学家李迅雷认为,2019年不会发生所谓的风格切换,市场应该还会沿着2017年形成的路线走下去。而且,不应该把市场的投资机会简单分为传统或新兴,而是要区分究竟是“真价值”还是“伪成长”。除了5G、芯片、生物医药、氢能源等关联行业或企业或能呈现高成长外,大部分过去看好的成长性标的的回报率可能下降,故投资机会仍会是收敛而非扩散。

中信证券:CPI上行,超市板块配置热情预计提升

2019年预计猪价上涨将带动CPI上行,猪肉价格以及带动的相关肉类价格上涨和超市主要销售品类重合,有望直接带动超市销售额上行。

虽然3-5月消费数据或有一定的波动,但在增长回升趋势确定、政策利好方向确定、外资增量资金进入确定的三重确定支撑下,建议持续消费配置。

天风策略:创业板19Q1盈利“曙光初见”,不同于18Q1的“回光返照”

创业板(指)19Q1预告净利润增速降幅大幅收窄,创业板(指)的盈利水平大概率见底反转;判断19年创业板指的盈利增速将逐季提升,一是基数影响,二是商誉减值边际变化;全年来看,在盈利剪刀差的作用下,成长风格占优。

海通证券:炒房时代已经过去,投资股市就是投资国运

海通证券e海通财傅律君认为,往大了说,投资股市就是投资国运。在当下的经济社会,一些公司已经明显占据了战略制高点,未来有望进一步成为中国经济发展的中流砥柱与基石。他们大多是基础性行业中的翘楚,拥有优质的资产和强劲的盈利能力,成长性与稳定性兼备。因此,称之为“核心资产”。投资者可以从三个角度挖掘这些未上市公司的投资机会:(1)华为产业链。(2)在科创板上市的公司。(3)独角兽公司。

荀玉根:中小创利润同比依旧负增长

截至4月10日,披露2019年一季报业绩预告及快报的公司共1189家,创业板基本披露完毕,中小板披露率为46.8%。业绩预告显示,中小板业绩依旧回落,创业板业绩回落放缓,这与我们此前判断一致,A股进入业绩下行后期。

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112