中金固定收益研究 2019-04-12 23:16:49

中金固收团队认为,贷款超预期背后有早放贷早收益和人为冲贷款的痕迹,并非反映融资需求明显恢复,应该警惕前高后低和结构分化。

中国央行今日公布19年3月金融数据:

3月M2货币供应同比增8.6%,预期8.2%,前值8%。

3月新增人民币贷款1.69万亿元,预期1.25万亿元,前值8858亿元。

3月社会融资规模增量2.86万亿元,预期1.85亿元,前值7030亿元。

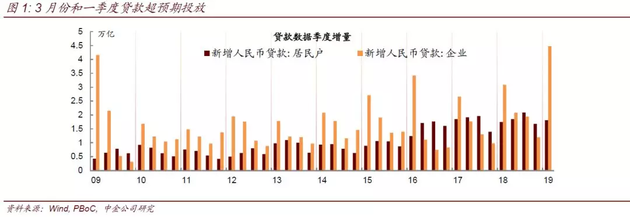

对此,中金固收团队认为,3月份贷款和社融再度超市场预期,3月份贷款高达1.69亿,显著高于市场预期的1.2-1.3万亿,社融增量达到2.86万亿,也显著高于市场预期的2万亿左右。虽然数据大超预期,但仍需要客观分析和解读。

一是贷款超预期仍体现了冲贷款的迹象,并非真实融资需求大幅改善。

中金固收团队在一季度下旬路演与银行的沟通中发现总体贷款需求比较疲弱,贷款的超预期可能是银行在最后一旬加快了贷款投放。尤其是政策性银行的贷款投放可能是主要超预期的部分。而国有银行和股份制银行的贷款可能并无明显的超预期。

中金固收认为,总体来看,3月份和一季度贷款虽然高于预期,但仍体现了早放贷早收益和人为冲贷款的痕迹,并非反映融资需求明显恢复。事实上,今年融资需求偏弱,而金融监管放松推动贷款和非标供给修复,使得广义流动性改善,贷款和非标等广谱利率开始从高位回落,压低风险溢价。

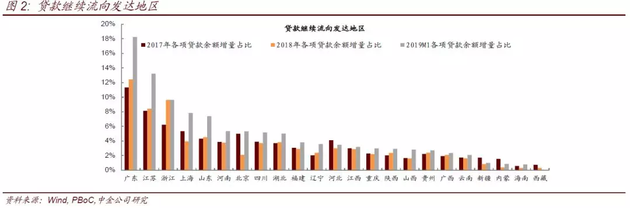

二是贷款的省际区域分化加剧,流动性更多集中到经济发达地区,经济落后地区流动性风险上升。

中金固收指出,贷款在同比多增的同时,需要关注其结构变化。从分省的贷款和社融数据来看,去年以来流动性在省际层面出现了剧烈分化,年初以来分化更加明显。对于经济发达地区和一二线城市而言,在流动性充裕的驱动下,经济状况有所改善,但经济落后地区和三四五线城市可能会进一步下滑,导致风险在经济落后地区有所上升。好的更好,差的更差是当前的经济格局,但这意味着金融机构的风险偏好下降。

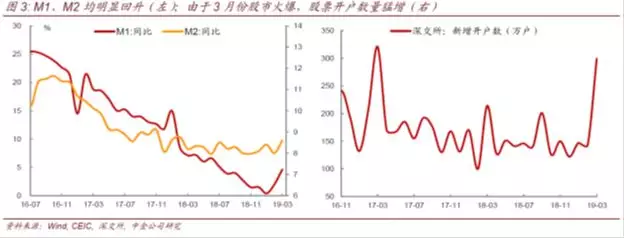

三是M2回升源于贷款多增,此外财政投放发力以及证券保证金快速增长也是主要推动力。

中金固收认为,从M2的构成来看,主要是证券保证金规模同比大幅上升推动了M2上涨。证券保证金的90%统计到M2当中,由于3月份股市火爆,股票开户数量猛增,从同比上来看,证券保证金会形成较为明显的同比拉动。

此外,从存款本身来看,除了贷款多增所派生的存款以外,财政支出力度加快导致财政存款下滑量接近7000亿,明显高于去年同期的4800亿,也是企业存款恢复的主要因素。

因此,中金固收认为M1增速的改善比M2和社融的改善更为稳固一些,源于企业和居民流动性的反向变化。

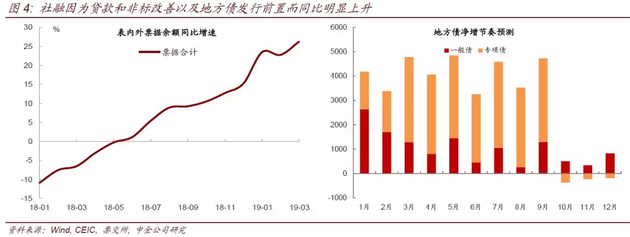

四是社融因为贷款和非标改善以及地方债发行前置而同比明显上升。

中金固收指出,3月份新口径社融达到2.86万亿,也创历史同期新高。改善和超预期来自4个方面:

(1)贷款规模同比多增;

(2)表内外票据规模再度上升;

(3)非标增量同比改善;

(4)地方债前置发行。

中金固收认为,贷款目前有人为冲贷款痕迹,前面投放较快意味后续可能放缓,而表内外票据同比多增是一季度贷款和社融同比上升的主要因素,后续取决于监管和套利空间,预计总体会逐步回落。

非标今年监管有所放松,但其他融资渠道畅通的情况下,非标的融资需求被贷款和发债分流,银行资管反映今年非标增长乏力,全年来看非标难以转正,只是萎缩程度会低于2018年。

地方债的前置发行确实会在上半年支撑社融和财政支出,但进入下半年,地方债发行开始减少,同比开始明显少增,会重新拖累社融增长。

来源:中金固定收益研究

陈健恒 东旭 韦璐璐 牛佳敏

(封面图来源于摄图网)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112