2019-04-12 12:20:28

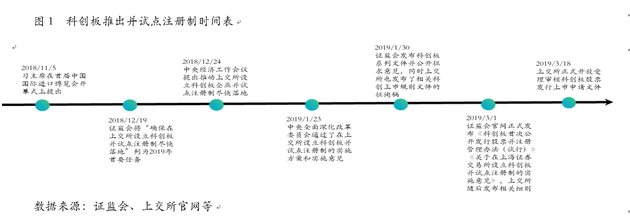

2019年3月18日起上交所正式受理审核科创板股票发行上市申请文件,科创板正式开闸运行。科创板试点注册制相较主板、中小板和创业板(以下统称为“A股”)首发IPO、上市交易等规则制度在很多方面均有较大的不同,更加体现了市场化与包容性,对我国企业、券商、股权投资等都带来一定正面的影响,充分发挥资本市场对于科技创新和新经济的支持,促进资本市场改革,提升经济增长新动力。

科创板与A股当前的制作存在很大的不同,首先从定位上来看,科创板属于国家战略层面,面向符合国家战略、具有核心技术优势、具有良好发展前景的企业,并非普通的资本市场层面,例如A股市场;其次在制度上,科创板采用注册制,A股为核准保荐制,科创板通过引入市值导向、定价、股权结构等方面的差异化安排,增强对创新型企业的包容性和适应性;最后审核主体不同,A股IPO审核核准主体为证监会,科创板审核主体为上交所上市委,审核通过后报证监会注册。

1、下注科创板即为下注中国新经济的未来

A股面向的全行业公司,制造业一直是审核的重点,其中包括一些高新技术公司、新经济行业公司。科创板主要面向的对象是拥有关键核心技术、科技创新能力突出,主要依靠核心技术开展生产经营具有较强成长性的企业,重点支持的六大领域为:新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药。科创板与A股在大的经济方向是相同的,不过科创板更加注重科技技术带来的新的革新,着重发展新经济方向,推动经济高质量发展。

2、以业绩维度展开评价企业质量指标过于单一,科创板市值导向更能够促进优质企业持续发展

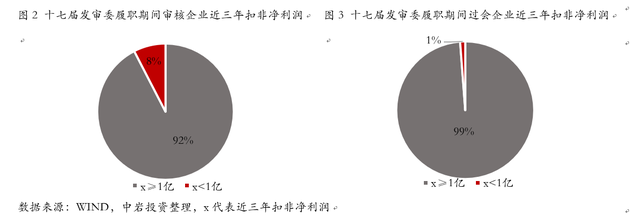

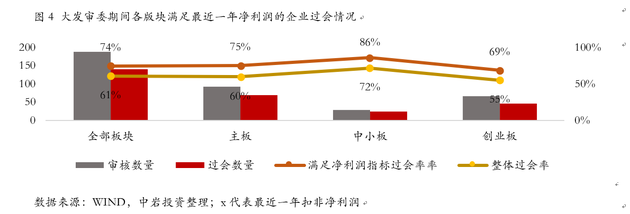

科创板与A股现有IPO以盈利性以及其他财务指标为首要基准的发行上市要求截然不同,也是本次相对A股比较核心的改革。科创板拟IPO企业采用分段预计市值,无相关盈利性的要求,允许亏损企业上市,更加重视研发投入和现金流等。在制度规定之外,我们通过对第十七届发审委审核期间企业利润进行发现,A股IPO对于利润指标的要求相对更为严格,但是过会后企业净利润存在一定的透支情况,具体为:

(1)A股IPO审核最近三年扣非净利润之和不小于1亿为企业申报与闯关成功的硬性指标;

(2)A股IPO最近一年扣非净利润主板/中小板8000万、创业板5000万红线基本形成,也是IPO闯关成功的关键指标。

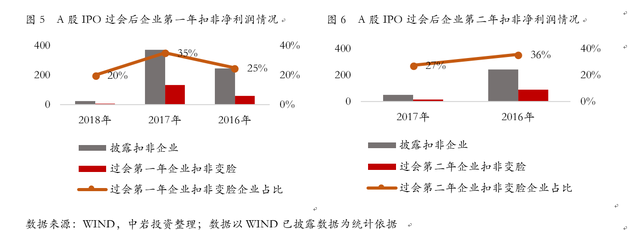

(3)通过分析,可以大概预测A股IPO过会企业即使随着企业扣非净利润指标每年逐步提升,但是每年大概也会有1/3左右的企业在过会当年业绩、过会第二年业绩出现变脸情况,鉴于净利润指标可以通过会计政策调节,A股IPO通过企业部分存在净利润提前透支的现象。

3、有条件放开“同股不同权”、“红筹企业与VIE架构企业”参与科创板,后续配套制度还需带完善。

科创板较为重大的另一个改革是放开“同股不同权”、红筹企业或有VIE架构企业的申报限制。A股IPO审核目前要同股同权,带有VIE架构的企业也不能在A股上市。很多优质的企业存在这些现象,同股同权带来的控制人、创始人股权大比例稀释等导致控制不稳定的事情时有发生,加上部分企业存在VIE架构,这两方面的因素可能也是导致我国错失整个互联网红利的的根本原因。科创板本次的改革不仅可以倒逼相关制度进行改革,也给正在观望的企业指明了一个方向,在这基础上也设置了一定条件寻求两者的之间的平衡。

4、市场化发行定价,机构参与较多引领科创板回归价理性与价值投资。

A股IPO核准制基本上以23倍发行市盈率为IPO定价的主要参考标准,而科创板采用市场化的方式由机构投资人确定发行价格。如果发行价格最终定价低于申报时的预估市值,那么科创板发行人将面临发行失败的可能性。科创板从A股重视审核等情况转向轻审核重发行。

5、更加完善的退市制度,精简退市流程,强化科创板优胜劣汰的机制。

科创板采用了非常严格的退市制度,在A股侧重财务类指标强制退市、重大违法强制退市等情形之外,增加了交易类强制退市、规范类强制退市、主动退市等情形。同时科创板取消了暂停上市、恢复上市和重新上市环境,让壳不再具有投机价值,充分发挥优胜劣汰的市场机制。

从A股IPO当前市场来看,A股IPO审核趋严态势不变,整体审核与发行上市速度维持稳定。科创板的推出确实在某些方面会对A股增量产生一定的影响,促使A股IPO改革。但是科创板是主要针对是拥有高端技术的企业,短时间内应该不会对A股IPO增量造成很大影响。

当然选择在科创板上市,对于国内企业来讲也有很多优势。首先从科创板的推出速度来看有国家大力的支持,同时试点注册制在很多制度方面也在向境外发行板块逐步靠拢;其次,本土的公司更容易受到本土投资人的理解,在发行定价和后续二级市场市值运作上能够发挥巨大的作用。最后科创板是我国资本市场服务的新的板块,市场初期可以享受到制度红利,随着科创板的运行,上市企业增多,制度红利会逐渐消失。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112