每日经济新闻 2019-04-08 12:25:26

高盛三周内第四次上调贵州茅台目标价,将其12个月目标价由1,016元人民币上调至1,033元。此外,摩根士丹利、大和资本市场也先后上调贵州茅台目标价。摩根士丹利给出的目标价为990元,大和证券给出的目标价为941元。

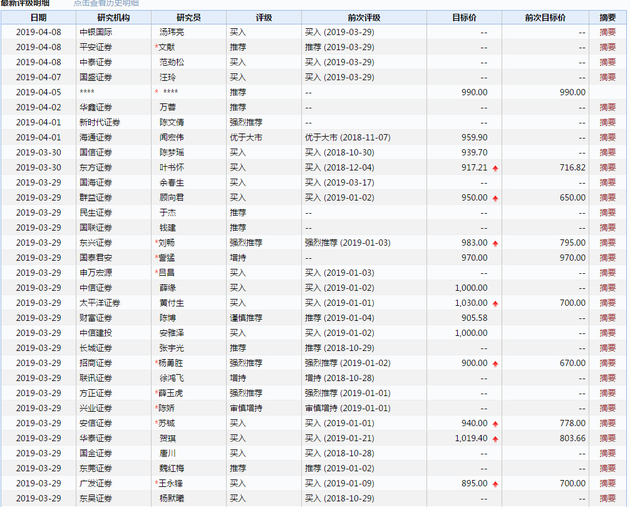

图片来源:每日经济新闻(资料图)

受一季度经营数据提振,贵州茅台今日开盘后再次大涨,盘中突破900元整数大关,最高价达到908元。

公司上周五(4月5日)公告称,公司初步核算,2019年第一季度实现营业总收入同比增长20%左右;实现归属于上市公司股东的净利润同比增长30%左右。

茅台一季报数据超出市场预期,打消部分投资者对茅台一季度发货量不足,导致季度报表数据波动的担忧。

同时,强劲财报数据,也成为了各大投行纷纷唱多的重要依据。

高盛今日宣布,上调茅台2019-2022年每股收益预估1.2%-1.7%,将12个月目标价由1016元人民币上调至1033元。值得注意的是,这已是三周内,高盛第四次上调贵州茅台目标价。

该行先是在3月20日将1月的842元目标价上调至885元,3月28日再次上调至997元,3月29日又进一步上调至1016元,这三次上调幅度分别为5%、13%、2%。

除了高盛,摩根士丹利将茅台目标价由890元人民币上调11%至990元,渠道和零售需求强劲,经销商开始预计2020年开启提价;对茅台评级为增持。

大和资本市场分析师Anson Chan等人在5日报告中表示,贵州茅台一季度初步经营数据超预期,2019-2020年每股收益预测上调12%-13%,将目标价由735元上调至941元,该股潜在上涨空间9%。

除了国外投行,国内诸多券商也在唱多茅台。经《每日经济新闻》记者不完全统计,随着贵州茅台股价与业绩的双双增长,机构唱多的声音也越来越多。在近不足一个月的短短时间内,已经超过30家机构唱多贵州茅台,给予“买入”或者“强烈推荐”评级。

中信证券在研报中表示,给予贵州茅台1000元的目标价,对应2020年PE为25倍,维持“买入”评级。同时,他们上调贵州茅台2019-2020年EPS预测至33.7/40.3元(原为31.7/35.5元),现价对应PE为24/20/17倍。

中银国际发布贵州茅台的研报指出,内部整治的背景下,渠道利润持续回流,同时公司业绩释放动力较强,2019-2020年业绩有望持续超预期。纵向和横向对比来看,当前茅台的渠道利润偏高。2018年茅台人事持续变动,公司内部开展专项整治活动,努力营造风清气正的营销环境,茅台酒经销商减少了437家。认为茅台内部整治有助于渠道利润持续回流。董事长在2018年12月28日经销商上强调了“能快则快、不留余地、不留退路”的原则,另外董事长2019年3月份在博鳌论坛发言,他希望到年底的时候,实际结果会比计划要好一些,也显示公司业绩释放动力较强。

中金公司刑庭志率领的分析师团队也在贵州茅台财报宣布将该股目标价上调10%,至990元,维持“买入”评级。华尔街见闻曾提到,这位分析师因去年连发9份唱多研报而获得“贵州茅台第一吹鼓手”的称号。

相关链接:800元股价,1万亿市值,贵州茅台开启A股“千元时代”还需要多久?

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112