每日经济新闻 2019-03-15 16:17:36

今日,证监会主席易会满接受证券时报记者“如何看待个股看空报告”的询问时表示,“这都是非常正常的事情。

每经编辑|杜宇

3月8日,上证指数开盘跳空低开2%,此后,全天震荡走低,最终报收4.40%。

值得注意的是,就在前一天,业内两家券商分别对中国人保和中信建投,发布了罕见的“看空"报告,引发市场高度关注。

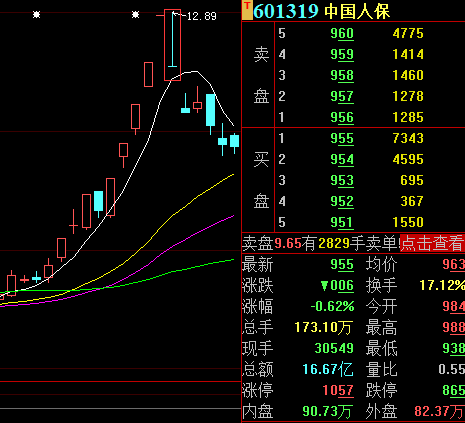

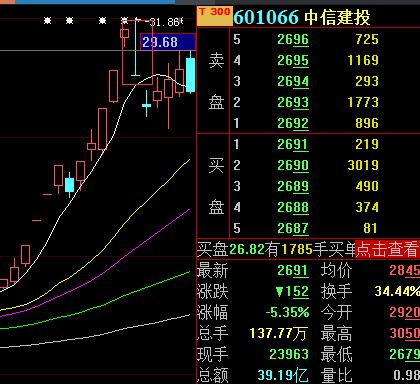

3月8日,中国人保、中信建投双双跌停。

今日,证监会主席易会满接受证券时报记者“如何看待个股看空报告”的询问时表示,“这都是非常正常的事情。”

近日,中信证券、华泰证券的分析师罕见发布两份看空报告,引发市场热议。

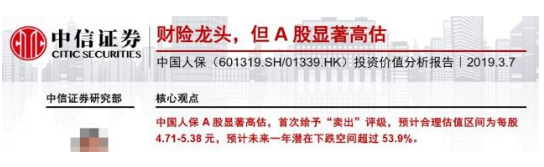

3月7日,中信证券的分析师发布了一篇关于中国人保的研报,研报罕见的对中国人保给出“卖出”评级。该研报认为中国人保的A股已高估,预计合理估值区间为每股 4.71元/股~5.38元/股,预计未来一年潜在下跌空间超过53.9%。

一波未平,一波又起!3月8日盘前,华泰证券又给予中信建投“卖出”评级。

华泰证券预计,中信建投的合理股价在 13.86元/股~17.33 元/股,存在较大估值下行风险。相对3月7日的收盘价,下调幅度为44%~55%。意味着未来一年中信建投的股价可能将腰斩。报告中反复提及显著高估、明显高估、过度高估、严重高估等。

接连的看空报告,也让A股市场降温,3月8日,上证指数收盘下跌了4.40%。值得注意的是,两份看空报告都提到了相关个股估值高的观点。

报告表示,目前中信建投公司A股2019年PB(市净率)估值4.5倍(乐观假设下业绩预测),显著高于同梯队券商当前1.4~2倍PB和国际投行1~2倍PB估值水平。从中信建投证券H股的价格和走势来看,也能感受到其A股的异常。

今年截至3月7日,中国人保、中信建投涨幅分别达到138%、258%左右。

今日,证监会主席易会满接受证券时报记者“如何看待个股看空报告”的询问时表示,“这都是非常正常的事情。

3月8日,《证券时报》在头版发表题为《让“卖出”评级研报成为常态》的文章。3月9日,中国证券报也援引业内人士表示,出具“卖出”评级的研究报告,向客户提示风险,是分析师正常执业工作应有的内容,不必过分解读。

现在,中国证监会主席易会满对事件表达了看法,恰如给广大投资者吃了一颗定心丸。

分析师如何看?

东北证券分析师戴绍文表示,市场上以后必然会有更多分析师看空个股的声音出现,这会大大提升资本市场价值发现的能力,通过市场自身替代监管对于股价扭曲的纠偏,降低股价泡沫被吹过大的风险,但值得注意的是市场中期走势不会因为个股的看空报告而改变。

戴绍文指出,目前大部分券商股一直都未脱离基本面,板块估值处于近五年中枢。虽然目前的市场环境尚比不上2014~2015年的大牛市,但无论是市场还是政策的边际变化依然支持估值继续向上。中性假设下,2019行业对应年初净资产ROE有望回升至6.47%,龙头券商则有望达到15%。对于龙头券商,从2019动态市净率来看,中信和华泰目前只有1.66和1.52倍的PB,至少还有40%左右的空间。配置上建议由次新、逻辑主线双龙头转为专注逻辑主线龙头。

华金证券分析师崔晓雁表示,看好券商股,尤其优质头部券商的逻辑在于,股票投资的关键在于寻找拐点,基本面拐点预示着业绩快速改善或恶化,政策面或宏观环境拐点往往带来估值倍数的快速变化。于券商股而言,股市景气度是最大的基本面。政策从降杠杆到稳杠杆的转变以及社融数据超预期带来了股市景气度的根本转变。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112