国信证券 2019-02-26 16:11:04

国信证券燕翔团队认为,随着房地产、理财产品等投资标的吸引力下降,中国居民资产将有望投向股权。如今权益类资产处于价值洼地,也迎来绝佳的配置窗口。

图片来源:摄图网

核心结论:我们认为,在深化金融供给侧改革,推动金融业高质量发展,更好的服务人民生活的过程当中,必然也会伴随着居民资产配置由房地产为主体转向以金融资产为主体,其中尤以权益类资产配置为方向。

主要逻辑如下:

(1)我国居民部门金融资产配置比重远低于国际水平,主要原因在于我国家庭资产配置中房产占据大头;

(2)而在房住不炒政策下,当前房地产处于下行周期,房屋的“资本利得”回报率开始下降,投资吸引力有所降低;

(3)同时理财产品收益率的快速下行将大大的凸显出金融资产中权益类的配置价值;

(4)权益类资产当前身处价值洼地,迎来绝佳的配置窗口。

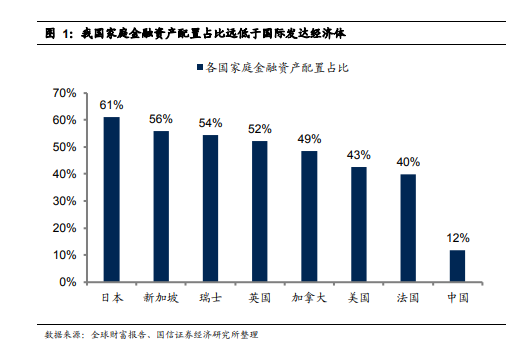

和国际发达经济体相比,我国家庭金融资产配置占比远远落后。中国家庭金融调查与研究中心数据显示,截至2017年,我国家庭金融资产配置占比仅为12%,而同期日本家庭金融资产配置占比高达61%,此外像新加坡、瑞士、英国、美国等发达国家家庭金融资产配置占比也均在40%以上。也就是说,和具有发达资本市场的国际经济体相比,我国家庭金融资产配置占比远远落后,存在较大的提升空间。

主要原因在于我国家庭资产配置中房产占据大头。通过对比中美两国家庭资产配置明细,我们能够明显的看出房产在我国家庭资产中拥有核心地位,占比高达78%,而同期美国家庭对应数据仅为38%,不得不说,我们家庭对房产的过高青睐大大挤压了金融资产的配置。

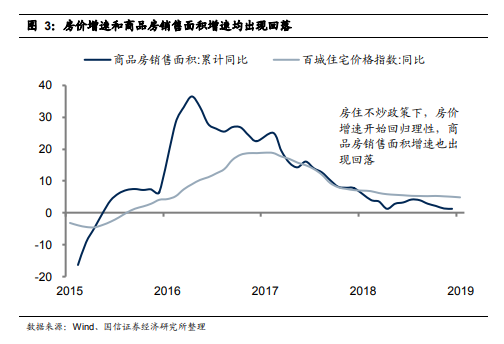

房住不炒政策下,当前房地产处于下行周期,房屋的“资本利得”回报率开始下降,投资吸引力有所降低。可以说房价与国民经济及生活息息相关,高房价不仅意味着居民居住成本过高,同时也意味着企业租金成本高企,因此政府陆续出台政策旨在抑制房价过快上涨,坚决打击投机炒作之风,以使房子回归居住属性。

2016年年底的中央经济工作会议首次提出,“房子是用来住的,不是用来炒的”,为此后的房地产行业调控政策定下了主基调。我们认为在房住不炒政策下,房地产的投资需求必然会得到相应抑制,商品房销售面积的持续回落也表明当前房地产需求处于下行周期中。另一方面在政策调控下房价增速开始回归理性,维持较低位,这意味着房屋的“资本利得”回报率开始下降,投资吸引力有所降低。因此,总的来看我们认为当前各项政策也不支持房产未来仍作为投资主体。

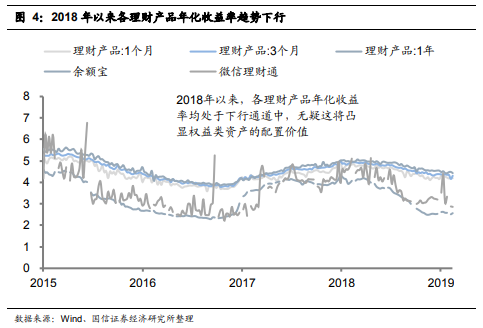

理财产品收益率的快速下行将大大的凸显出金融资产中权益类的配置价值。2018年以来,以余额宝、微信理财通为代表的互联网理财产品以及各期限银行理财产品年化收益率均处于下行通道中,截至2019年2月17日,余额宝及微信理财通年化收益率仅为2.6%和2.9%,而银行1年期理财产品年化收益率也下行至4.4%。毋庸置疑,理财产品收益率的快速下行将大大的凸显出金融资产中权益类的配置价值。

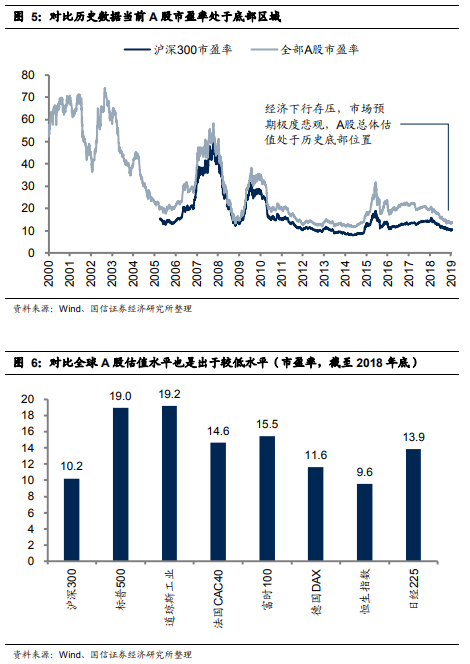

A股目前已然转变成为价值洼地,当下迎来绝佳的配置窗口。2018年以来,无论是全部A股还是沪深300代表的优质上市公司估值均一致向下,当前A股市场的总体估值无论是纵向和自己的历史数据比,还是横向与全球其他股票市场比,也都处在一个底部位置。当前A股已然转变成为价值洼地,当下迎来绝佳的配置窗口。

本文作者燕翔,来自国信证券,原文标题《居民资产重配,从地产到股权》

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112