华尔街见闻 2019-02-18 22:54:25

如同所有突然火爆起来的行业一样,一旦资本大幅涌入造成产能过剩,市场的周期调节就会自发而来。前两年火上天的锂钴行业目前就来到了这样一个十字路口:一个完整的周期已经结束,产能过剩已成定局。

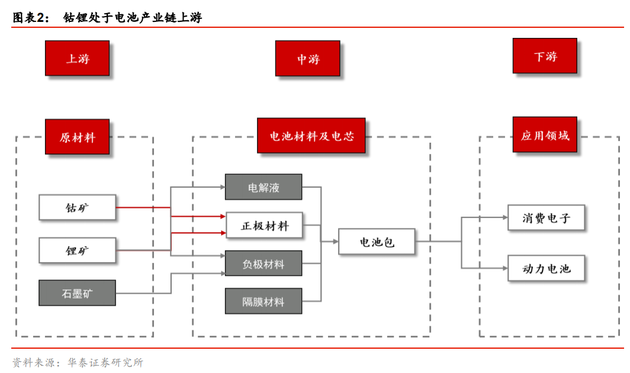

在新能源电池产业链中,锂钴处于原材料上游端,钴主要应用于钴酸锂和镍钴锰三元动力电池,而锂可应用于磷酸铁锂、钴酸锂、三元等多种电池上。由于国家大力提倡发展新能源汽车,从15年开始,国内掀起了一波新能源汽车发展的高潮。作为上游绕不开的原材料,锂、钴成为了众多厂商抢夺的重点。

天齐锂业、赣锋锂业、华友钴业、洛阳钼业等上市公司纷纷出海购矿,澳洲和美洲的锂矿以及刚果金的钴矿成为了重点目标。

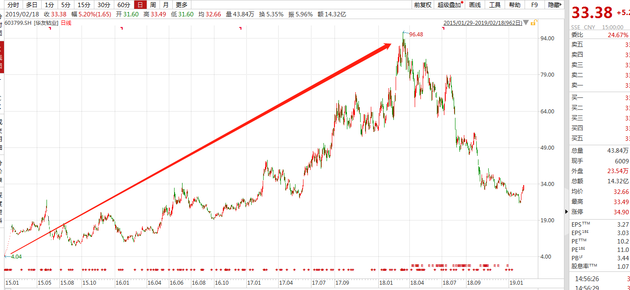

这类大手笔的上市公司也受到了市场的热捧,以华友钴业为例,其股价从15年初上市时的4.04元,最高涨至18年3月的96.48元(复权价),涨幅接近25倍。

上游资源端几乎是“抢钱”的盈利驱动下,资本不断涌入,在2017-2018年间,资源端持续扩产,最终形成了上游资源端的过剩局面。

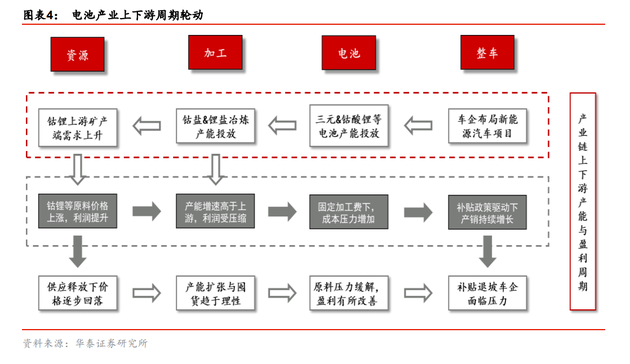

总体看,2015-2018年间,新能源中下游各个环节之间经历了一轮自下而上的产能扩张驱动,走过了一轮完整的涨价周期。

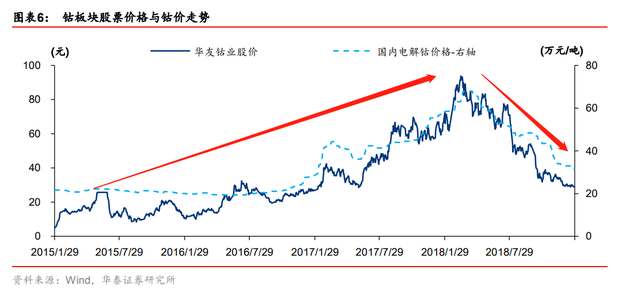

而锂钴板块的股价走势也跟随锂钴的价格走完了一波完整周期。天齐锂业当前股价从高峰的77.24元下跌到目前30元附近,股价下跌超过60%;华友钴业则从96.64元跌到30元附近,跌幅接近70%。

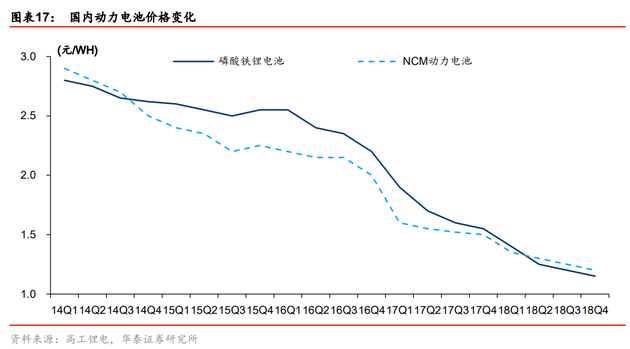

锂钴原材料大幅降价的同时,下游动力电池价格也一路下降,磷酸铁锂电池价格从2.8元附近跌到目前的1.1元左右;三元电池则从3元附近跌到1.2元附近。

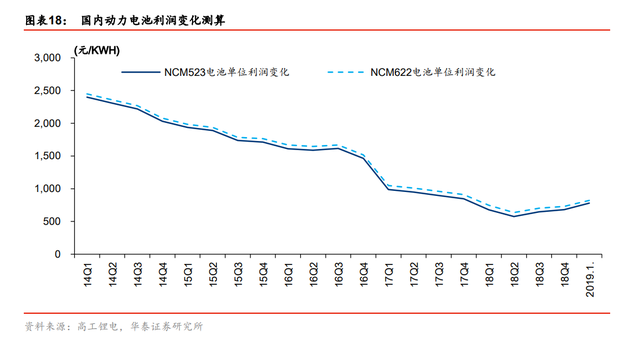

全产业链利润水平都大幅下降,17年开始产业链的中游首先支撑不住,以至于出现了坚瑞沃能这种负债超过200亿的极端现象。

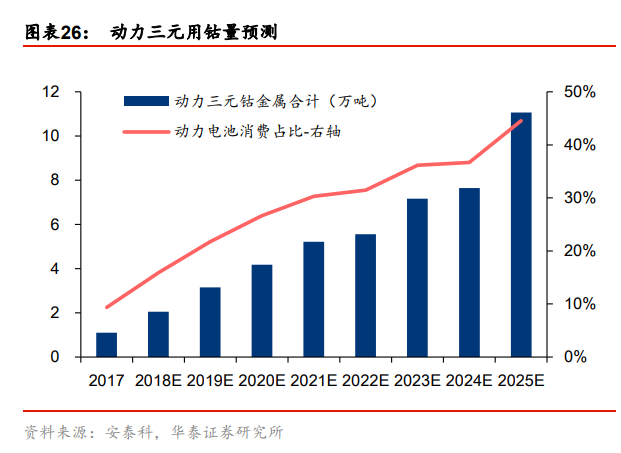

价格持续走低,供给层面却持续放量:2018年嘉能可钴产量同比增长54%至4.2万吨,其中Mutanda产量2.73万吨,同比增加3400吨。嘉能可2019年钴产量指引5.7万吨。而预计全球2019年全年的钴消费量也不过5万吨。换句话说,单是这一家钴矿巨头的产量就已经让全球市场处于绝对供给过剩的情况。

未来钴价的走势将大概率决定于嘉能可的产能政策,而至少到2020年,钴矿供给过剩的情况都不会改变。

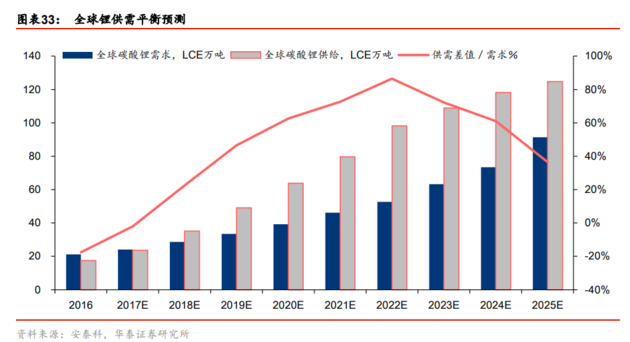

锂的情况也类似,由于2016-2017大量锂矿项目上马,未来两三年将是全球低成本盐湖和锂辉石产能大规模投放的时间,供给将显著高于需求增速。预计从2018年开始,供需差值会持续扩大,直到2022年,供给几乎达到需求的两倍,之后这种局面才可能有反转。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112