每日经济新闻 2019-01-28 16:09:22

据《每日经济新闻》记者不完全统计,上周五至今,A股已有超过15家公司下修业绩,而这些下修业绩的个股,在今日收盘悉数大跌。

图片来源:摄图网

年报密集披露前夕,一大波上市公司业绩预告的修正也正集中赶来,上修业绩固然好,可要是赶上业绩不及预期或者大幅下修业绩,这无疑是给了投资者一道晴天霹雳。

据《每日经济新闻》记者不完全统计,上周五至今,A股已有超过15家公司下修业绩,而这些下修业绩的个股,在今日收盘悉数大跌。

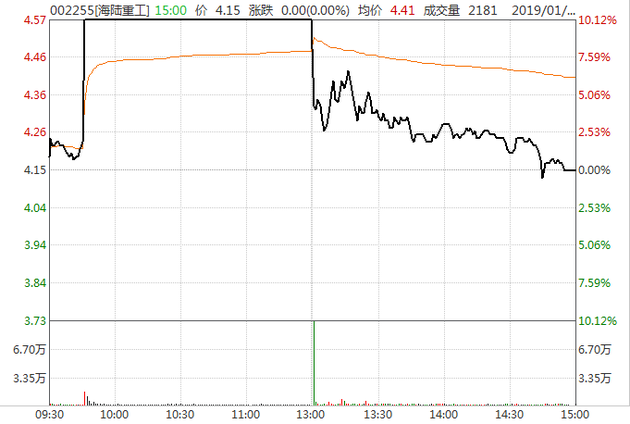

比如今日午间发布业绩修正预告的海陆重工(SZ.002255)。海陆重工公告称,预计2018年全年归属于上市公司股东的净利润亏损1.47亿元至1.96亿元。这一数据较三季报中同比增长50%-100%,盈利1.46亿元至1.94亿元的预测值相去甚远。

受此消息影响,海陆重工截至中午收盘还牢牢封死涨停,封单超过13万手,结果到了下午开盘,海陆重工便秒打开涨停,迅速下挫5%。截至收盘,海陆重工抹去全天涨幅,成交金额急剧放大。

而除了海陆重工、华源控股今日午间下修业绩之外,昨晚下修业绩预告的上市公司,包括盾安环境、ST冠福、哈尔斯、郑州银行等在内的多只股票,悉数大跌,其中盾安环境、ST冠福牢牢封在跌停板上。

1月底,正是A股上市公司密集发布业绩预告的时期,尤其是中小板和创业板的公司,业绩预告都将在本月底公之于众。

如前述海陆重工,公司预计2018年全年归属于上市公司股东的净利润亏损1.47亿元至1.96亿元。这一数据较三季报中同比增长50%-100%,盈利1.46亿元至1.94亿元的预测值相去甚远。

公司表示,造成该情况的原因之一是2018年江南集成业绩未达预期,主要由于报告期内国家进一步调整了光伏产业政策,逐步推进光伏行业平价上网。

另据公告,由于政策的调整对行业整体开工率及盈利水平均产生较大影响。根据对江南集成2018年及未来经营情况的分析预测,公司认为其存在商誉减值迹象,需计提相应的商誉减值准备,计提金额约为7.5亿元-8.5亿元。

除了海陆重工之外,昨晚还有盾安环境、ST冠福、哈尔斯、郑州银行等多只股票均下修了业绩。

盾安环境将此前预计2018年度实现盈利 6,460.11万元至9,228.73万元,修正后,公司预计2018年度将亏损19.5亿元~22.5亿元。

值得注意的是,盾安环境2004年上市,从2004年至2017年,公司累计实现净利润19.75亿元,而公司此番预计2018年度亏损额为19.5亿元~22.5亿元。这意味着,如果按照盾安环境最新的业绩预告,公司上市十多年来的累计净利润还不抵2018年一年的亏损。

ST冠福之前预计2018年实现盈利4亿元~5亿元,但昨晚公告预计2018年将亏损23亿元~28亿元。

哈尔斯将之前预计2018年盈利1.26亿元~1.59亿元,修正后预计盈利变为9882.10万元~1.21亿元。

郑州银行将之前预计2018年盈利42.8亿元~47.08亿元,修正为预计盈利29.1亿元~31.24亿元。

在上周五晚间,胜利精密、汉王科技、澳洋健康、燕塘乳业、辉隆股份、登云股份、华东重机、路畅科技、太平洋等也大幅向下修正公司预期业绩。

今日A股收盘,前述下修业绩的个股悉数大跌。

值得注意的是,上述业绩预告大幅下修原因五花八门,资产减值或商誉减值成为最重要的因素。而主业下滑的情形还相对较少。

如盾安环境表示,业绩预告修正的具体原因包括:

一是公司计提资产减值准备,拟对节能业务资产计提减值准备13.9亿元。公司表示,2018年第四季度公司重启节能业务处置工作,暂停节能业务技改扩能投资及淡季储煤等事项,导致接网供暖面积和成本单耗降低均未达预期。部分区域供暖单价调整未及预期。

二是公司计提商誉减值准备。公司称,一方面,2018年新能源汽车补贴政策持续退坡,产业政策趋紧,影响浙江精雷电器股份有限公司经营业绩,导致报告期内经营亏损,经过对其未来经营情况的分析预测,判断公司因收购精雷股份形成的商誉存在减值风险,因此拟对其计提商誉减值4669.55万元。另一方面,2018年煤价居高不下,武安顶峰热电有限公司报告期内经营亏损,公司判断因收购武安顶峰形成的商誉存在减值风险,因此拟对其计提商誉减值2844.55万元。

此外,盾安环境还表示,资产处置损失,经营业绩下滑等因素也对其业绩下修产生一定影响。

ST冠福业绩大幅下修,则是有着另外一番原因。公司表示是因为公司控股股东违规事项,导致公司需计提坏账损失和或有负债预计达25.49亿元。此外,预计还要对相关控股子公司的商誉计提3亿元的减值准备。

ST冠福表示,公司控股股东以公司及控股子公司上海五天实业有限公司名义开具商业承兑汇票、对外担保、对外借款等违规事项,截止2018年12月31日,未归还的利息等费用4246.32万元,本息合计24.08亿元。

ST冠福还称,因公司股票被深交所实行“其他风险警示”,公司的融资环境恶化,对外融资规模大幅度减少;加上或有负债事项预计需由公司偿还;控股子公司未来预计经营性净现金流量可能会减少,报告期内预计对相关控股子公司的商誉计提3亿元的减值准备。

对于业绩向下大幅修正,由之前的预计盈利,转为预计大幅亏损的原因,胜利精密表示:

一是,公司主营业务所处的消费电子行业竞争激烈,精密制造相关业务下滑较大,预估合计净利润比预期下降约1亿元;

二是报告期内,预估将计提资产减值准备约5.7亿元。其中,存货和应收款项预估计提约0.8亿元;因子公司业绩未达预期,计提商誉减值准备约4.9亿元,源于苏州捷力新能源材料有限公司、苏州硕诺尔自动化设备有限公司和苏州市智诚光学科技有限公司。

三是,受外部融资环境偏紧及公司资金流动性压力加大的影响,财务融资成本比预期增加约0.8亿元。

对于业绩大幅向下修正,郑州银行则表示,2018年第四季度,根据逾期90天以上贷款全部纳入不良贷款并足额计提拨备、同时将拨备覆盖率维持在150%以上的监管要求,公司当年拨备计提超出预期,预计2018年度全年业绩同比下降。

从前述上市公司业绩变脸的原因看,商誉减值成为最重要的因素。

从整个市场来看,据证监会披露,截止2018年三季报,A股商誉规模已经高达1.45万亿,虽然近几年增长有所放缓;但商誉绝对规模的不断扩大,仍然是悬在上市公司头上的达摩克利斯之剑,一旦落下,受伤的就不仅仅是上市公司,众多投资者恐怕也难逃脱。

从行业来看,拥有最多商誉的前三五大行业分别是医药生物、信息技术、交运设备、互联网和金融,其商誉规模均超过千亿,占整个A股的商誉比重也在7%以上。

据东方财富Choice数据统计,以2018年三季报为准,A股共有2080只个股存在商誉,商誉占比超过40%的共有64只(如下表所示)。

在经济形势好时,生意好做,给出高溢价固然有一定合理性,一旦碰到经济稍差,之前的溢价势将被证明可能是过高的,不得计提商誉减值,业绩变脸随之而来。

从个股的角度衡量,光看商誉的绝对规模是不够的,以商誉占总资产的比重来比较,或许更能评估其风险,因为高商誉占比的企业一旦发生商誉减值,往往对企业业绩的冲击更大。

每日经济新闻综合证券时报、东方财富Choice数据、市场公开信息等

相关链接:“伤心太平洋” !太平洋证券2018年业绩或亏损15亿元,大概率成券商“亏损王”

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112