中国证券网 2019-01-09 21:32:05

多位基金经理告诉记者,多重利好因素叠加,使得可转债当下的布局价值凸显。作为2019年度非常有潜力的投资品种,他们已经在加紧布局。

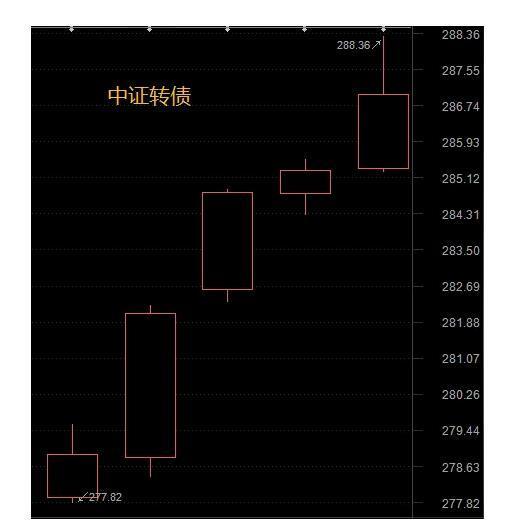

中证转债指数自1月3日起,连拉5根阳线。在基金经理看来,可转债的“春天”才刚刚开始。

中证转债指数近期走势

多位基金经理告诉记者,多重利好因素叠加,使得可转债当下的布局价值凸显。作为2019年度非常有潜力的投资品种,他们已经在加紧布局。

去年走牛的债市虽然年初依然走强,但股市的反弹已在逐步修复投资者的风险偏好。在这种情况下,估值处于低位、兼具进攻和防守的可转债成为多家机构看好的资产类别。

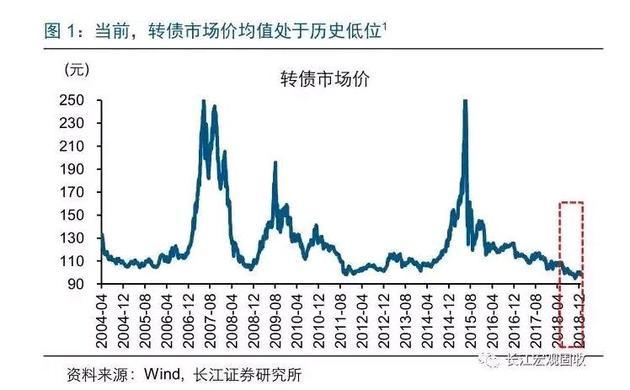

“目前还没有观察到债牛结束的迹象,但今年内不排除会出现股债的拐点,因此像去年那样凭借拉长久期获取收益已经不是很好的选择。”一位基金公司固收投资总监告诉记者,“可转债从整体绝对价位水平和估值来看都处于历史低位,当下就是很好的战略建仓期。”

这位投资总监解释道,可转债是一类资产配置的工具,介于权益和债券之间。对于固收投资而言是一个进攻性强的品种,当下可转债的性价比相当高,下行的风险可控,而上涨空间非常巨大。

但他也提醒道,看好并不等于马上会涨,而是目前通过精选个券来布局,等到权益市场真正好转时,这部分收益才能体现出来。

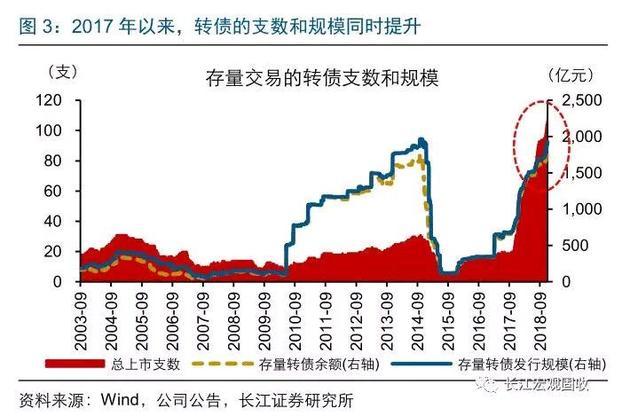

可转债的吸引力还体现在近两年市场的扩容。

长江宏观研究赵伟团队认为,2017年,在定增新规等政策催化下,转债市场快速扩容。目前存量只数达111只,规模接近2000亿元。

险资、专户理财的转债仓位迅速提升。2017年以来,社保基金的转债持仓规模占其总债券持仓规模,由不到2%升至2018年末的4%左右;专户理财大约从0%升至2.5%。

为抓住可转债难得的布局时机,去年年底基金公司密集推出可转债产品,另有多只上报的可转债基金正在排队待批。

基于等待获批的速度太慢,部分基金公司正在清理部分债基,打算腾出仓位来配置可转债,更有甚者干脆将数只机构定制的债基直接转为可转债基金,重视程度可见一斑。

一位固收基金经理表示,在具体投可转债时主要思路有三点:

一是关注其对应股票的基本面情况,投正股基本面好、具有长期价值的标的。

二是配置收益风险比相对较高的板块和标的。

三是深入研究条款,增加博弈的胜率。

具体到细分行业方面,更看好新能源车、光伏、风电以及地产、军工领域。

“新能源车、光伏、风电的投资逻辑是:在无风险利率下行的周期中,这些行业的企业盈利不怎么受影响或受正向影响,而且未来需求确定性比较高,增速比较快。”

“地产方面,在宏观经济放缓的周期里,对于地产政策的严格调控大概率会放松,其中龙头具备行业集中度提升叠加政策放松带来的估值提升。”

“军工在过去两到三年里经过了充分的调整,现在处于底部区域。军工是高beta的行业,在市场上涨中会比市场涨得更好。我们可以用可转债来配置替代的标的,获取更好的风险投资收益比。”

赵伟团队认为,从资产配置角度来看,当前股票风险溢价接近历史高位,配置的天平已向权益类资产倾斜,转债是各类投资者参与股市、降低组合风险的重要品种。

对于债券投资者来说,转债是其分享股市上涨红利的利器;而对于股票投资者,转债是其优化投资组合风险的重要工具。优先关注低价、低溢价率的个券,尤其是新券。

对于普通投资者来说,通过可转债基金实现对可转债市场的布局或是更好的选择。

不过业内研究人士提醒,同样是可转债基金,业绩分化可能会很明显,需优选管理人固收投资能力出色、产品规模适中、长期业绩回报领先的基金品种。

来源:中国证券网 记者:陈玥

声明:文章内容仅供参考,不构成投资建议,投资者据此操作,风险自担。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112