华尔街见闻 2018-10-25 06:58:32

提前一周发布的三季报显示,特斯拉营收68.2亿美元,好于预期;净调整后每股盈利2.90美元,市场预期亏损0.15美元。特斯拉盘后涨逾12%,抹去2018全年跌幅,马斯克称将加速在中国造车,2019年部分Model 3生产转移至中国,并实现当地自产自销。

图片来源:视觉中国

全球电动汽车巨头特斯拉在10月24日周三美股盘后公布了三季度财报,比以往惯例的发布日期提前了一周,被预言是“提前报喜”。果然,三季度特斯拉捷报频频,市场关注的营收、盈利、自由现金流和Model 3毛利率等数据都大超预期,股价盘后大涨12.6%,抹去全年跌幅。

特斯拉将于美东时间周三下午6点半(北京时间周四早上6点半)召开财报电话会。这将是CEO马斯克与美国证监会SEC达成私有化和解协议后的首个电话会,也是他在11月中旬卸任三年公司董事长之前的最后一次电话会。今年这一会议成为关注焦点,一季度马斯克大骂“科班出身”的分析师无聊,转而回答“小散”投资者提问,二季度又道歉说自己当时睡眠不足。

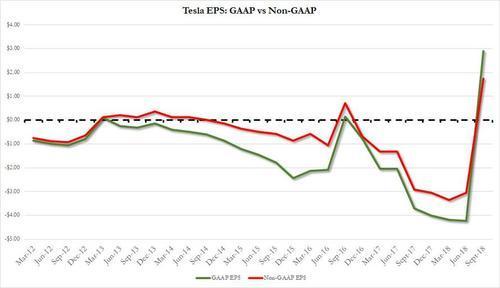

财报显示,2018年第三季度营收为68.2亿美元,高于分析师预期的63.1亿美元,较去年同期的29.85亿美元大涨128%。经调整后EPS为每股盈利2.90美元,远超分析师预期的每股亏损0.15美元,去年同期为每股亏损3.70美元。GAAP项下的每股盈利为1.75美元。

GAAP项目下,特斯拉三季度净收入为正的3.115亿美元,经调整后净利润为正的5.16亿美元,均好于去年同期的净亏损6.71亿美元。这是特斯拉上市以来第三个实现盈利的季度,二季报时马斯克曾承诺,从今年三季度起,特斯拉将“可持续地”实现单季净盈利与正向的自由现金流。

果然,不止营收和盈利数据亮眼,特斯拉三季度的自由现金流为正的8.81亿美元,金额为公司15年历史之最,此前市场预期为烧钱2.8亿美元,二季度的自由现金流为负的7.4亿美元。

这主要得益于当季资本开支缩减至5.1亿美元,好于市场预期的6.13亿美元,也好于今年二季度的6.1亿美元。第三季度GAAP和非GAAP标准下的Model 3毛利率都超过20%,此前英国《金融时报》预期这一毛利率需达到9%才能实现盈利目标。

整体来看,特斯拉电动汽车GAAP项下的毛利率为25.8%,好于分析师预期的19.5%,二季度整体毛利为20.6%;非GAAP项下的汽车毛利率为25.5%,也好于二季度的21%。

截至三季度末,特斯拉拥有现金及等价物为30亿美元,重回去年底34亿美元的水平,不仅是去年同期持有7.31亿美元的四倍,也较今年二季度末所持余额22.3亿美元高出了逾7亿。特斯拉在致股东信中表示,四季度将用现金2.3亿美元偿付一批到期的可转债,预计四季度的现金余额至少与三季度持平。有分析认为,若特斯拉保持现有现金流规模,将不需要再向资本市场融资。

公司重申了今年四季度会继续实现GAAP净盈利与正的自由现金流,并称“生产地狱”已经结束了。虽然第三季度平均每周生产4300辆Model 3,该季最后一周生产了5300辆。用于生产Model 3的劳动时长环比下跌30%,并首次低于Model S和X的工时,说明该生产系统已经稳定。

马斯克在致股东信中表示,持续正向的自由现金流,除了与营业现金流涨势利好有关,也得益于资本支出逐渐下调。目前预计2018全年资本支出为小幅低于25亿美元,符合二季度的指引预期,今年一季度时原本认为全年支出接近30亿美元:

第四季度资本开支项目包括:中国土地购买、超级工厂的初步设计,以及围绕超级工厂Gigafactory 3的其他开支。第四季度将关注进一步改善制造成本效率,为了增加Model 3的可负担性,公司决定加速中国工厂的生产安排。希望2019年开始把部分Model 3的生产转移到中国,所生产的车辆将只在中国销售,并通过外包和制造来进一步提升当地化水平。

华尔街见闻曾援引网易汽车报道称,在今日财报发布前夕,一份《特斯拉上海超级工厂项目(一期)环境影响评价公示》显示,特斯拉上海超级工厂(一期)项目选址位于上海临港重装备产业区,总占地面积为864,885平方米,北至老李塘河绿化带,南至人民塘绿化带,西至南奉界河绿化带,东至规划预留东海二桥控制线绿化带。项目建成后,生产车型包括Model 3和Model Y,目标年产25万辆纯电动整车。

再来看市场普遍关心的汽车生产数据。三季度特斯拉生产了80142辆电动汽车,其中53239辆是Model 3,这与公司10月初公布的数据一致,二季度产量为28578辆。三季度特斯拉交付了56065辆Model 3,大于10月初公布的55840辆,当时已跑赢了官方指引的52425辆和市场预期的55600辆。值得注意的是,特斯拉三季度末的Model 3产量没有实现周产6000辆目标。

特斯拉表示,三季度在美国共交付了约7万辆电动汽车(包括三种车型),持续认为今年能实现交付10万辆Model S和X的目标。公司预计,平均销售价格(ASP)将随着更廉价车型的推出逐步下降,由于Model 3毛利率预期稳定,应不会影响盈利能力。去年8月有45.5万辆净预订,至今只有不足20%被取消了。不过三季度的消费者押金为9.06亿美元,弱于二季度的9.42亿。

马斯克承认,三季度的主要挑战是车辆交付和物流,交付系统经历了二季度生产系统遭遇的挫折。但好消息是,特斯拉的苦恼已经从“生产地狱”升级为“交付地狱”,交付的问题比造车更容易解决。三季度特斯拉最大的改进是扩大了直接交付流程,即让特斯拉员工直接开新车去客户家:

“我们注意到,超过一半的Model 3买家都是从新车不足3.5万美元的档次换车而来,而目前Model 3的平均售价是4.9万美元。预计Model 3的季度产量和交付数据应在四季度持续增加。”

财经媒体Marketwatch注意到,本次财报电话会上马斯克似乎是照着稿子念的,声音听上去克制、冷静,这是很罕见的现象。在提到感谢客户强力支持和感谢分销中心的志愿者时,马斯克听上去有些哽咽。他还介绍了首席安全工程师Madan Gopal发言,此人就职的9年分析师基本没听说过。

马斯克表示,相比2016全年,今年第三季度交付的车辆更多。放眼未来,特斯拉应当每个季度都能轻易地实现正的自由现金流,只有需要偿还债务的季度例外,比如明年一季度。此前分析师称,特斯拉在2019年11月有22亿美元的巨额债务到期,公司总债务约为95亿美元。

来源:华尔街见闻 作者:杜玉

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112