华尔街见闻 2018-10-01 22:35:04

流动性指标都在指向收缩,而市场却依然自满。麦格理分析师指出,投资者低估了资产类别间的相关性,也忽视了经济增速放缓的风险。他更担心未来六个月是否会恶化,倒不太担心明后两年,那时美联储可能停止加息了,经济反而会回到正常状态。

过去两个月里,各个指标都指向市场流动性在继续收缩。

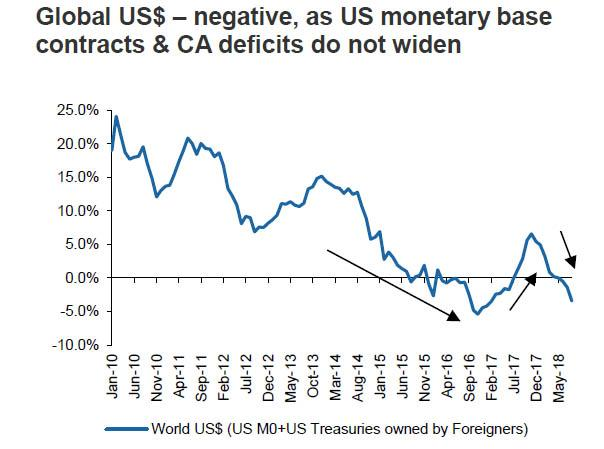

衡量全球美元流动性的一个指标,即M0货币供应量+海外各国持有的美债总量,增长率已经跌到了负值,货币供应增速也跌落至4%-5%的水平。相比之下,去年美元流动性增长了5%至6%,货币供应量也在去年年底保持双位数的增速。

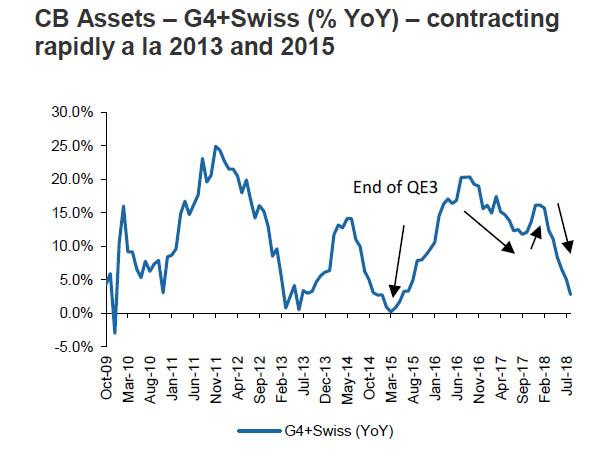

G4经济体(美国、欧元区、日本和英国)加上瑞士的公共部门流动性增速(以与市场流动性相关的可转债资产为指标)已降至约3%,相比前两年该指标达到16%以上的增速。

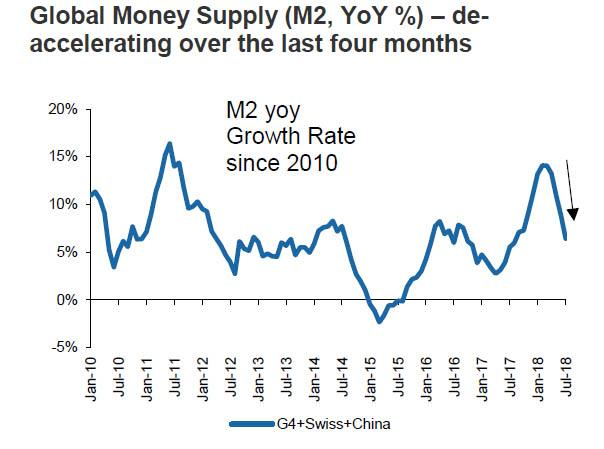

G4经济体加上瑞士和中国的M2在过去四个月中下降超过2万亿美元。与此同时,可转债还在逐步推高资本成本。

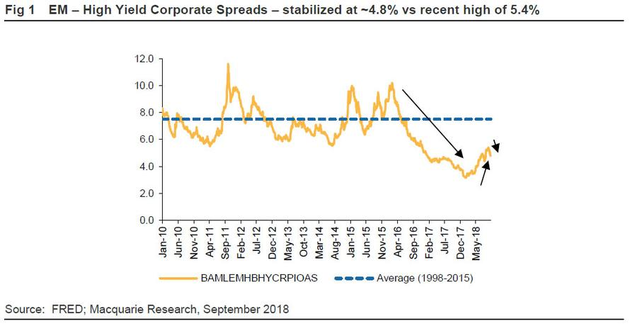

然而,投资者似乎并未意识到紧缩正在加速来袭的风险,整个市场依然弥漫着自满情绪。比如,新兴市场外汇波动率最近有所缓解,投机级的新兴市场公司债券收益率也在不断下滑,说明越来越多的买家参与到垃圾债市场中来。

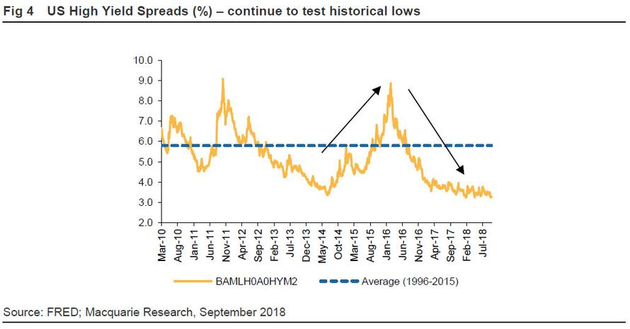

国际上最重要的两个利差指标LIBOR-OIS利差与TED利差依然维持稳定之时,美国高收益债券的利差却处在极底的水平(大约3.2%),即使是CCC级以下债券也是如此(利差大约6.6%)。这意味着投资人承担的信用风险所获得的溢价补偿已经处于极低的水平。

对于这一现象,麦格理研究(Macquarie)策略师Viktor Shvets刊文指出,这种自满情绪的回归主要是由于人们普遍认为,可转债市场不会出现真正意义上的波动性爆发。此外,市场普遍预期是,只要美国经济依然强劲,风险偏好将依然盛行。

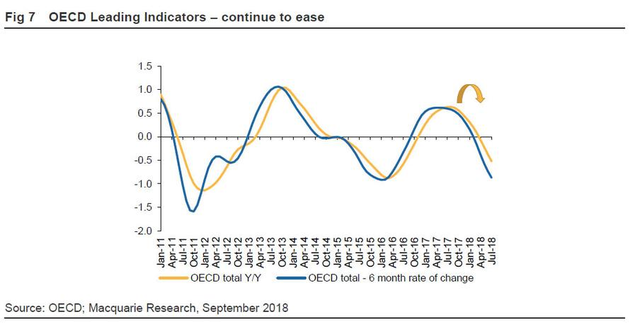

Shvets指出,一方面,投资者低估了不同资产类别之间的相关性。当前,美国30年期抵押贷款已经达到4.7%的水平,这已经显现出了收紧迹象。类似地,短期利息也在上行,这也会影响汽车贷款和信用卡贷款等个人贷款。从新兴市场的角度来看,弱势新兴市场也会影响强劲的新兴市场。本月公布的OECD领先指标已经预示了发达经济体增速将放缓,上述这些关联都预示着更进一步的紧缩还将来临。

另一方面,Shvets认为,美联储似乎未能足够重视其对新兴市场的影响,仍未放缓的加息及缩表动向给世界经济带来风险。随着美元和美国国债收益率水涨船高,这令“免疫力”较弱的新兴市场经济体面临严重危机,而这最终将给美国自身带来风险。

谈及对未来的趋势展望,Shvets表示倒不太担心明后两年,更担心的是未来六个月情况是否会恶化。Shvets认为,到了2019-2020年,美联储可能停止加息了,经济反而会回到正常状态。

华尔街见闻 郭昕妤

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112