每日经济新闻 2018-09-29 18:07:22

美国东部时间9月28日上午,移动互联网公司、中国出海企业触宝(CTK.N)“打卡”纽交所,开盘价为11.5美元,较之12美元的IPO发行价跌4.2%,随后跌幅进一步扩大,报收于9.44美元/股,下跌21.33%,遭遇破发。

每经记者|李蕾 每经实习记者|任飞 每经编辑|叶峰

上市自带“扭亏为盈”光环,北京时间9月28日登陆纽交所的触宝(CTK.N)财报在之前的中概新股中不多见,然而却也在首发当日遭遇破发。记者发现,在企业“拳头产品”中,部分业务的经营仍缺少准入许可的进一步完善,在国内互联网信息安全日臻完善的当下,触宝的短板仍是企业盈利创收的掣肘之一,成熟度有待提高。

扭亏为盈仍遭破发

继拼多多、趣头条等先后登陆纽交所后,美国东部时间9月28日上午,移动互联网公司、中国出海企业触宝(CTK.N)“打卡”纽交所,开盘价为11.5美元,较之12美元的IPO发行价跌4.2%,随后跌幅进一步扩大,报收于9.44美元/股,下跌21.33%,遭遇破发。

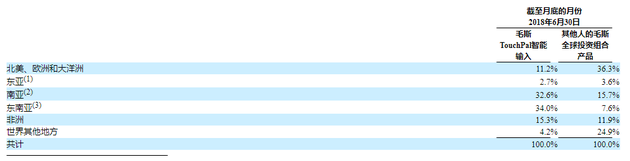

触宝科技成立于2008年,公司旗下主要运营触宝电话和触宝输入法两款产品。国内很多用户对这个公司感到陌生,是因为这是一家在中国成长,但是却在海外市场耕耘的公司。其中,输入法主要活跃在东南亚,其他业务活跃在北美、欧洲和大洋洲,招股书信息显示,前者占到公司全球组合产品MAU的34%,后者为36.3%。

数据来源:触宝 招股说明书

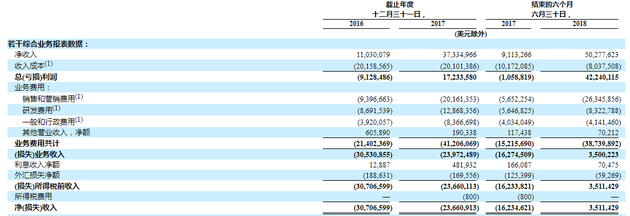

好在于这家11年的创业老兵实现了盈利,招股信息显示,触宝2016年的营收为1103万美元,净亏损3070万美元;2017年营收3733万美元,净亏损2366万美元;2018年上半年营收5027万美元,净利为351万美元。也就是说,此番上市触宝自带“扭亏为盈”光环。

数据来源:触宝 招股说明书

这也让此前为其站台的投资机构长舒一口气,据悉,成立至今的触宝已获得过多轮融资,投资方不乏红杉中国、SIG海纳亚洲等知名投资机构。CVSource数据显示,触宝有6次融资历史,融资规模至少在1.7亿美元以上,甚至更高。

数据来源:CVSource

此次美股上市,触宝实际发行435万股ADS股份(每股ADS股份代表50股A类普通股),首发价格12美元(此前预计IPO发行价区间为12-14美元),共募集5220万美元,比之前最高预计的7003.5万美元融资规模减少25.47%。

与大多数追求模式创新的互联网公司不一样,触宝联合创始人兼CEO王佳梁创业之初就表示,触宝的定位一开始就是技术驱动产品。这也是在2008年成立不久的触宝放弃国内市场出走海外的决定性因素。

彼时,触宝推出输入法,而国内互联网巨头已经相继推出输入法并且竞争激烈,红海之下,当时的王佳梁提出要将海外作为自己的主战场。

在海外有了一定知名度的触宝同时也觉察出国内网络电话商机,随后回国推出了触宝电话,彼时已有业内人士表示,该产品应用场景与微信语音电话高度重合。除这两款之外,截至2018年6月触宝还发布了其他15款移动应用,多数属于内容产品。招股书显示,2018年6月,这些产品的平均值为DAU730万、MAU2220万。可见,精耕海外市场的触宝始终没有放弃挖掘国内价值。

面临牌照之殇

然而,机遇与挑战并存,触宝的本土化探索也在面临诸多困惑,在记者看来,牌照短板或给企业运营带来不小阻力。

9月29日,一位从事VoIP项目的技术人士在接受《每日经济新闻》记者采访时表示,目前的网络电话分为两种类型,一种是利用网络拨打的电话,类似微信语音通话;另一种就是由数字信号转化为模拟信号最终能让普通电话接听,后者多了一个中转的步骤,可以理解为呼叫转移,业内称之为C2P。“从纯技术角度,触宝电话的通讯形式跟C2P类似,但C2P属于VoIP的过渡技术,最终所有的网络电话服务提供商应该都会转为虚拟运营商。”

这意味着,触宝在为用户提供互联网和电信网络与其他移动电话设备通话时应该获得相关许可。但有关招股说明书的信息显示,公司并没有取得电信业务服务营业执照。

在前述技术人士看来,如果一直采用类VoIP的C2P模式,边际成本会非常高。他透露,提供服务的中间商会在其中收取非常高昂的费用,具体数额未透露。而从触宝的成本列之中,记者也发现这一现象。

招股说明书信息显示,触宝的收入成本主要包括带宽成本、VoIP相关费用和员工成本。其中,与VoIP相关的费用是公司通过TouchPal电话簿和AhaCall等VoIP产品向电信运营商和其他服务提供商支付的费用。官方认为,这一成本有望随着用户及业务规模的扩大而缩小。数据显示,截至到2018年上半年,触宝实现净收入0.5亿美元,收入成本为0.08亿美元,占净收入的16%。

数据来源:触宝 招股说明书

实际上,如果从历史维度观察触宝的收入成本变化,2016年底的2020万美元收入成本到2017年底已微降0.3%,达到2010万美元。公司解释称,除了主动缩减成本以外,直播服务的贡献功不可没。数据显示,直播服务为触宝贡献了近150万美元的收入。

然而,触宝的直播业务同样面临着“牌照”尴尬。根据国务院2017年颁布的“互联网新闻信息服务管理条例”,网络直播业务需要取得网络新闻信息服务许可证。此外,根据文化旅游部2011年颁布的“网络文化管理暂行条例”(“在线文化条例”)要求,直播业务也需要在线文化运营许可证。可是目前公司并没有相关证照许可,官方表示,未来不排除与境内的业务运营实体相分离,招股说明书透露,公司打算在不久的将来把直播业务从上海触宝转移到VIEs之一,“VIEs持有在线文化运营许可证,涉及直播业务的运营。

牌照之殇,反映出了企业在经营上的合规漏洞,在专家看来,上市无可厚非,但经营和管理需要稳扎稳打,海外市场相对低门槛的入市准入条件不该成为企业抄近道融资的侥幸。上海社科院互联网研究中心首席研究员李易教授在接受《每日经济新闻》记者采访时就担忧道,目前中概股很多科技类公司扎堆赴海外上市,很像2000年左右的互联网泡沫时代,“资本助推下,企业带病上市已很常见,仿佛再不上就没机会了,但曾经的‘大泡沫教训’不该再次重演。”

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112