每日经济新闻 2018-09-06 20:55:02

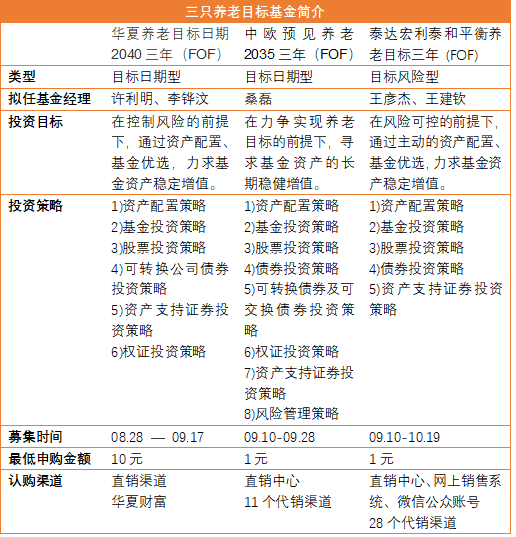

继华夏养老目标日期2040三年(FOF)之后,中欧预见养老2035三年(FOF)和泰达宏利泰和平衡养老目标三年 (FOF),宣布将于9月10日正式开卖。值得注意的是,泰达宏利泰和平衡养老目标三年 (FOF)采用目标风险策略,是首批目标风险策略基金中率先发行的。养老目标基金作为新产品,普通投资者面对时可能略微有些迷茫,记者带你一文看懂。

每经记者|聂虹 每经编辑|叶峰

今日(9月6日),中欧基金和泰达宏利基金旗下的两只养老目标基金--中欧预见养老2035三年(FOF)和泰达宏利泰和平衡养老目标三年 (FOF),宣布将于9月10日正式开卖。值得注意的是,这是首批由基金公司直销、银行、第三方等多渠道同时开卖的养老基金。

加上此前的华夏养老目标日期2040三年(FOF),9月10日后,市面上将有3只养老目标基金可供投资者选择。三只基金之间有何不同?此后还有11只养老基金将逐步发售,投资者应该如何选择适合自己的产品呢?

首只目标风险养老基金发行

继华夏养老目标日期2040三年(FOF)之后,市面上又将增添两只养老目标基金。其中,中欧预见养老2035三年(FOF)与此前华夏发布的养老基金类型相同,都是目标日期基金。而泰达宏利泰和平衡养老目标三年 (FOF)则采用目标风险策略,是首批6只目标风险策略基金中率先发行的。

作为首只目标风险养老基金,泰达宏利泰和平衡养老目标三年 (FOF)的投资目标是"在风险可控的前提下,通过主动的资产配置、基金优选,力求基金资产稳定增值。"其同时表示"是目标风险系列FOF中风险收益特征相对均衡的基金。"

作为一只以"平衡"为标签的基金,泰达宏利泰和平衡养老目标三年 (FOF)的本基金权益类资产和非权益类资产的战略配置比例是 50%:50%。这一比例并非完全固定,基金经理可以结合市场实际情况行动态调整,但招募说明书亦有规定,"权益类资产的向上、向下的战术调整幅度分别不得超过战略配置比例的 5%、10%。" 也就是说,其权益类资产占基金资产的比例应当控制在40%-55%之间。

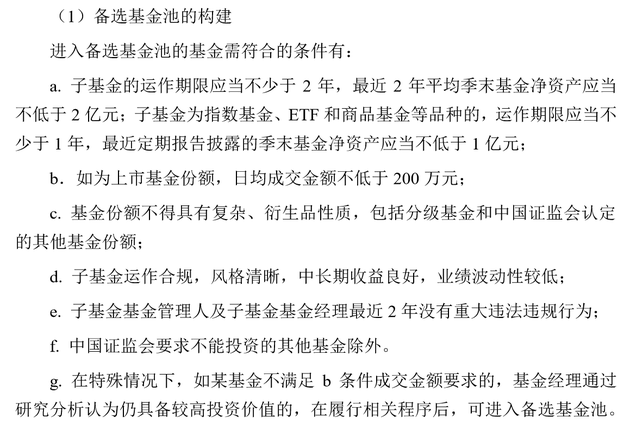

在子基金的选择上,该基金构建了备选基金池。而要入选该基金池,必须符合下述7个条件。

泰达宏利泰和平衡养老目标三年FOF备选基金所需条件

此外,在具体基金的筛选方面,该基金主要基于量化度量指标,结合基金经理对各基金投资价值方面的主观判断能力,对各基金进行优选。

养老目标基金如何选

养老目标基金作为新产品,普通投资者面对时可能略微有些迷茫,特别是现在一下出现有三只这样的产品。

仔细说来,三只基金相同之处颇多,如最短持有时间均为3年;在基金合同生效后3个月内开放正常申购;基金80%以上的资产应当投资于公募基金;投资货币市场基金占基金资产的比例不得高于5%;不得持有其他基金中基金等。

但不同之处也不少,《每日经济新闻》记者梳理出以下三个方面供投资者参考:

1)类型及权益类资产占比不同

从类型来说,目标日期基金依据下滑曲线进行大类资产配置,权益类资产比重一般会随时间推移不断下降,逐步降低组合风险。而目标风险基金则主要是保持组合的风险恒定。

具体而言,从权益资产的投资比例来看,泰达宏利泰和平衡养老目标三年(FOF)规定在40%-55%之间浮动,而中欧和华夏的两只则是随着时间的推移比例有所下降。如华夏养老目标日期2040三年(FOF)在2018-2030年间,权益类资产比例在35%-60%之间浮动,至2031-2035年间变为30%-55%,2036-2040年间下降为11%-36%。

相比之下,中欧预见养老2035三年(FOF)的划分要稍微多一些,且同一时期的最高权益占比要相对低一些。

中欧预见养老2035三年FOF的权益类资产占比表

2) 基金投资策略不同

在子基金的选择上,华夏基金表示,根据 MVP 资产配置模型及其他资产配置模型的理念对基金进行分类,并通过量化筛选和面访调研交叉验证获得基金备选库。然后根据一系列指标对同类基金进行持续跟踪评分,优选评分排名领先的基金。最后对优选出的基金进行一系列运算推导,得到基金配置最优比例。

中欧基金则针对不同类别的基金按照不同的指标进行筛选,获得候选基金池。在候选基金池范围内,从定量和定性等维度的多个层面出发,对待选投资标的进行分析,并做出最终的投资决策。

泰达宏利基金经理则是对全市场中的公募基金进行筛选,优选风格明确、超额收益良好的基金构建重点投资池。根据对重点投资池的基金进行持续跟踪,对各基金的整体表现进行及时评估。在重点投资池的范围内,根据各基金的相对收益、下行风险控制等方面的表现进行重点、长期持有。

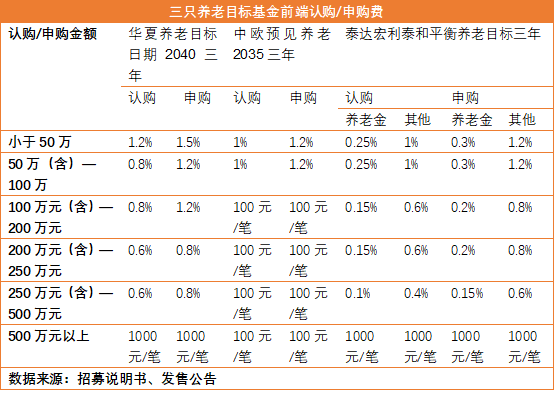

3)申购费认购费不同

无论是申购费还是认购费,三家给出的价位较为不同。

中欧预见养老2035三年(FOF)A类份额收取认购和申购费用,并按照申购认购金额是否达到或超过100万元为界,将费率划分为两档。其C类基金虽然不收取申购费,但要计提销售服务费,销售服务费年费率为 0.40%。

而华夏养老目标日期2040三年(FOF)和泰达宏利泰和平衡养老目标三年(FOF)均将费用划分为四档,其中泰达宏利基金还区分了养老金客户和非养老金客户。值得说明的一点是,养老目标基金的认购费率要比申购费率略低一些。是选择现在认购,还是后期申购,买入金额较大的投资者或许要考虑一二。

此外还有最低申购金额等其他细节上的不同,就不再一一赘述。

在基金的选择上,一般而言,目标日期养老基金以退休日期命名,比较适合在该日期前后退休的人群。例如华夏养老目标日期2040三年(FOF)较为适合预计退休日期为2040年左右的投资者购买,而中欧预见养老2035三年(FOF)则适合预计退休日期为2035年前后的投资者购买。而目标风险基金则按风险划分,例如此次的泰达宏利泰和平衡养老目标三年(FOF)以"平衡"为名,属于中等风险水平的基金。投资者可结合自身年龄、退休日期、风险偏好、投资期限选择适合自己的养老目标基金。

养老目标基金哪里买?

选好适合自己的养老目标基金以后,投资者可以去哪里购买呢?

华夏养老目标日期2040三年(FOF)发售公告显示,该基金此次认购渠道仅包含华夏基金直销渠道、网点和旗下的华夏财富。而今天新发行的两只基金的代销渠道中则出现了银行和众多第三方机构的身影,成为首批在基金公司直销、银行、第三方等多渠道同时开卖的养老基金。这也意味着,9月10日起,全国首批养老目标基金的多渠道发行序幕即将开启。

根据发售公告,中欧预见养老2035三年(FOF)目前可以从直销中心及蚂蚁基金(支付宝)、好买基金、天天基金、腾安基金等10多个代销渠道认购,而泰达宏利泰和平衡养老目标三年( FOF)则可从基金公司直销中心、网上销售系统、微信公众账号及蚂蚁基金(支付宝)、好买基金、陆金所、天天基金、腾安基金等28个代销渠道进行认购。

据记者了解,虽未到基金正式发行日,但各大平台纷纷表示随后两日即将上线"养老"专区服务,而在专区建设中,"养老投教"被视为非常重要的一个板块。

此前,有业内人士表示,养老目标基金起售仅仅是个人养老投资的开端,从海外经验看,唤醒大众养老投资意识,做好投资者教育还是一个漫长的过程。蚂蚁金服和富达国际联合发布的《中国养老前景调查报告》也显示:35岁以下的年轻人有超过半数还未准备养老储蓄,在购买养老投资产品时,只有不到三分之一的人表示会优先考虑长期回报。各大代销平台"养老投教"情况,或许会成为基金机构选择的重要因素之一。

首批养老目标基金销售战况如何,拭目以待。

下附三只养老目标基金简介

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112