华尔街见闻 2018-08-22 16:11:34

上半年瑞声科技营业收入84.24亿元,同比下降2.5%;净利润17.78亿元,同比下降16.4%;全球手机出货量低迷是导致业绩疲弱的主因。

瑞声科技于8月22日午间披露了中期业绩。核心数据全面下滑,二级市场股价应声下挫,一度下跌10%,但资金随后大肆进场,股价目前翻红。

2018年上半年业绩:

营业收入84.24亿元,同比下降2.5%;

毛利润30.95亿元,同比下降12.6%;

净利润17.78亿元,同比下降16.4%;

每股收益1.46元,同比下降15.6%;

2018年二季度业绩:

营业收入37.86亿元,同比减少14.5%;

毛利润13.31亿元,同比减少25.5%;

净利润6.53亿元,同比减少38.7%;其中,市场预期10.9亿元。

核心财务数据出现全面回落,公司在财报中称:2018年上半年,随着智能手机渗透率日渐趋近饱和,全球智能手机出货量同比下降2.4%。市场相对疲弱,特别是第二季度智能手机销售量低于预期,抵消了公司第一季度所录得的同比增长,对公司上半年的业务表现造成了短期的影响。

数据来源:公司财报,见智整理

公司是消费电子领域微型器件厂商,生产产品围绕智能手机硬件,包括声学设备、玻璃镜头、触控马达、无射频结构件、微机电系统器件。全球智能手机出货量的下滑直接对公司经营业绩产生负面影响。

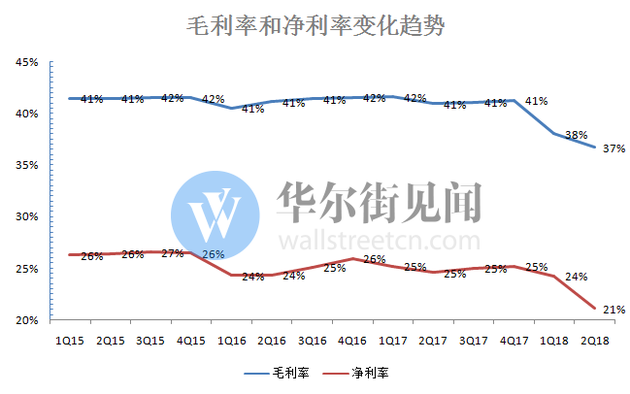

公司在中报当中称,2018年上半年净利率从24.6%下降3.5%至21.1%,毛利率下降了4.3%,其中3%由人民币升值所致,另一不利因素是产品结构变化所致。根据公司此前披露的财报数据,毛利率已经连续2个季度出现持续下滑,持续低于长期均值水平。

数据来源:公司财报,见智整理

在此前的一季报中,瑞声科技对毛利润下滑作出的解释为:人民币升值7.5%,产品组合改变,导致毛利率下降3.6个百分点。两份财报均把人民币升值和产品组合改变作为毛利率下滑的理由。

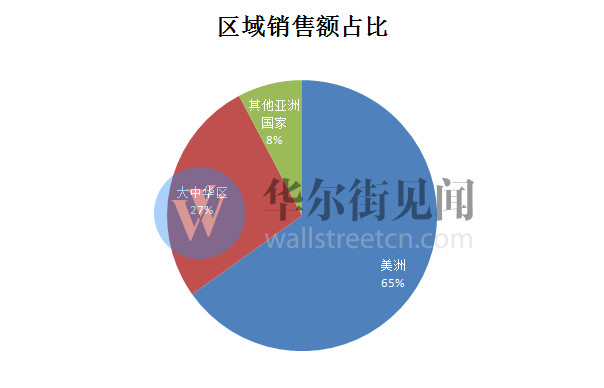

根据公司2017年年报显示,公司在美洲销售额占比高达65%,大中华区占比仅为27%,说明公司主要市场在国际。汇率变动会对公司财务造成重要影响。

数据来源:公司财报,见智整理

事实上,2018年1月1日在岸人民币汇率开盘为6.5062,到6月30日在岸人民币汇率收盘为6.6170。2018年上半年人民币非但没有升值,反而贬值。

瑞声科技把毛利率下滑归咎为人民币升值不合理。

公司中报提到上半年净利润18亿,经营费用略有上升,主要是由于关于未来产品的定向高额研发投入以及因集团业务扩张带来管理成本增加所致。

数据来源:公司财报,见智整理

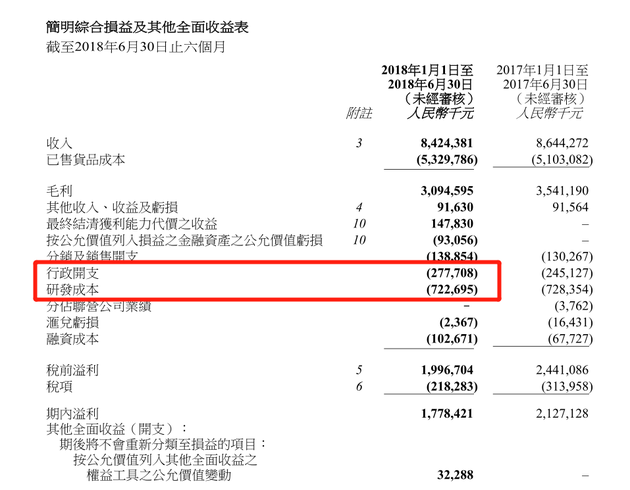

其中,研发投入和行政开支是最大的两个成本项。

图片来源:公司财报

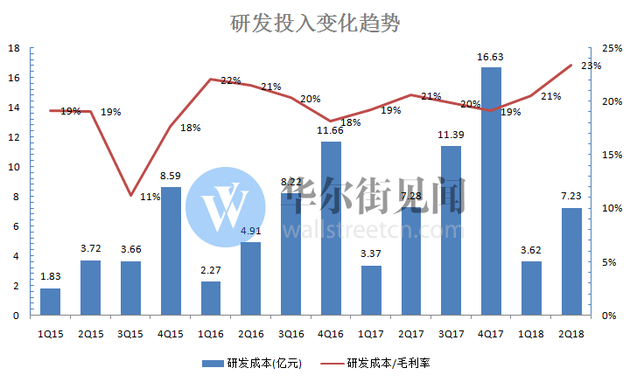

最新披露的2018年中报显示:研发成本为7.72亿元,去年同期为7.28亿元,增幅6%;行政开支为2.78亿元,去年同期行政开支为1.30亿,同比增加1.48亿元,增幅114%。

数据来源:公司财报,见智整理

公司研发成本6%的同比增速并不高,行政开支虽比去年同期增加1.3亿,但二季度净利润低于预期达4.4亿元。

成本端费用的增加并不足以解释净利润大降。

在瑞声科技的各业务线中,声学业务贡献总销售额51%,触控马达及精密器件/结构件业务贡献总销售额41%。

一季度声学营收同比上升27%,而刚披露的中报显示,上半年声学业务同比仅增长4%,说明二季度公司营收占比最大的声学业务陷入低迷,并极有可能出现同比负增长。

此前,公司判断新一轮声学规格升级周期启动,为顺应智能手机声学的升级,推出超线性结构平台技术——SLS技术,称已经被客户应用于最新旗舰机型,并已量产。而在手机出货量不及预期的大背景之下,新技术的优势并没有得到体现。

中报披露之后,股价在午盘开盘出现快速下跌,一度下跌10%,但投资者似乎不为所动,逢低大肆入场抄底,目前瑞声科技已经翻红,颇有利空出尽的意味。

手机出货量低迷并非最近才出的新闻,瑞声科技股价上演此番绝地反击,到底是投机者的短期博弈行为?还是看到手机硬件处在周期底部有望转暖的信号?很快就会等到答案。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112