每日经济新闻 2018-08-16 14:05:56

每经记者|吴永久 每经编辑|何剑岭

与不断走低的沪指相反,今年里,国内一些商品期货品种却频频刷出新高。

“疯狂的小苹果”成为今年里关注度最高的期货品种,火山君发现,实际还有其他一些期货品种涨势也较好,如甲醇期货就比较强势,8月14日,主力合约1901再创新高,收盘大涨3.22%,与历史高点近在咫尺。

对于化工行业来说,近几年走出了多只牛股,如万华化学、华鲁恒升、沧州大化等。

从周三的盘面看,涉及煤制甲醇业务的两家上市公司新奥股份和广汇能源近期股价持续上扬,周三的跌幅也小于沪指。那么甲醇行业的潜力如何呢?今日火山君(微信公众号:huoshan5188)就来梳理一番吧。

火山君(微信公众号:huoshan5188)注意到,今年以来,苹果期货价格不断刷出历史新高。另外,在近段时间,其它一些商品期货也走势强劲。

8月15日,郑州商品交易所的甲醇期货指数报价3310元/吨。周二,甲醇期货指数收盘大涨3.51%,盘中最高价达到3374元/吨,这个最高点已经刷新了2017年2月和2017年12月的高点,与2013年12月的高点3472元/吨,仅相差100元左右。

在甲醇期货价格走高的刺激下,A股相关公司也有所表现,金牛化工从8月3日到8月8日的4个交易日里,股价最高涨幅超40%。另外,新奥股份和广汇能源也稳步走高,在周三大盘大跌的情况下,广汇能源和新奥股份跌幅也小于沪指,其中广汇能源盘中大部分时间处于上涨状态。

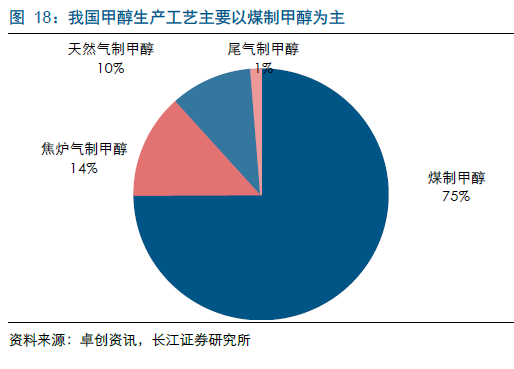

火山君梳理资料时发现,甲醇的生产工艺主要有煤制甲醇、焦炉气及天然气制甲醇等3大方式。自2018年以来,国际油价中枢已经上涨至70美元/桶左右,天然气的价格也水涨船高,进口甲醇的成本优势逐渐降低,进口依赖度缓慢下滑,国内煤制甲醇的优势将会逐步显现。

前段时间,兖州煤业董事长李希勇表示,目前来看,煤制甲醇有很大的优势,一是有成本优势,大约2吨煤做1吨甲醇;二是产品质量非常好;三是煤制甲醇既是可以作为燃料又可以作为下游高端化工的原料,未来的发展空间比较大。

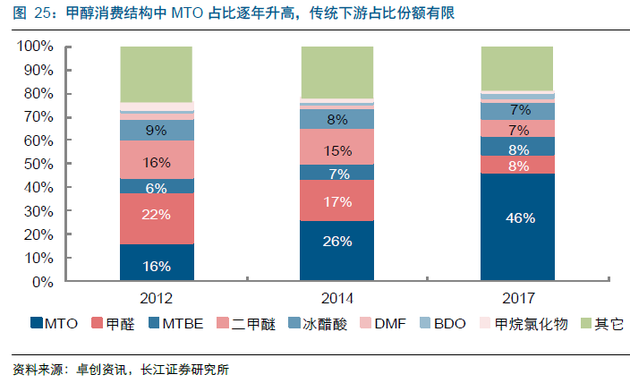

长江证券研报显示,甲醇下游品种十分丰富,在2012年甲醇下游消费结构中MTO(甲醇制烯烃)占比仅为16%,而在2017年MTO占比已达到46%,成为甲醇最为重要的消费终端。

那么煤制甲醇方面的上市公司有哪些呢?

从公开资料来看,近日金牛化工发布公告称,针对股价连续三个交易日(8月3日、 8月6日、8月7日)的大涨,公司目前主要产品为甲醇,产能为20万吨/年,约占全国产能的0.29%,在行业内占比很小。

另外,广汇能源和新奥股份的业务也包含煤制甲醇。其中广汇能源预计2018年上半年度实现归属于上市公司股东的净利润预计为8.5亿元至8.7亿元,与上年同期相比增长674.81%到693.04%。

对于近期甲醇价格走高,分析人士认为,从基本面来看,近期汇率波动抬升了甲醇进口成本,加之港口库存仍处于低位,整体上营造了市场普遍看好甲醇价格走高的氛围。

依据往年的库存波动来看,一般在每年的7月份至9月份,是甲醇产业下游的传统淡季,直到“金九银十”再次消耗。但今年情况较为特殊,港口库存一直没能很好的提升。

申银万国期货分析认为,本次甲醇乃至其他化工品种的集体上涨,主要有低库存、汇率波动导致进口不畅、港口套利区间拉大、下游产品上涨,以及临近交割有炒作等因素叠加所致。甲醇1809合约短期内可能仍有上涨空间,但属于鱼尾行情,且风险较大,不建议继续追多,短期应关注华东现货市场跟随情况及库存变化。

目前甲醇的下游主要消费是在MTO(甲醇制烯烃)上,截至2017年11月,根据亚化咨询的数据统计,中国已投产运行和试车成功的煤(甲醇)制烯烃装置共28 套,形成总计1205万吨/年烯烃产能(未投入运行的MTP产能不计入)。

预计,2017-2021年,中国预计新增1300万吨/年CTO/MTO产能,总投资近4000亿元。中国2021年煤(甲醇)制烯烃总产能将达到2500万吨/年。2017年中国11个大型CTO/MTO项目有重大进展,其中西部地区有6个项目,总投资约1000亿元。

CTO是煤制烯烃的意思,国内一些大型煤炭公司也在搞煤制烯烃项目,如兖州煤业等。

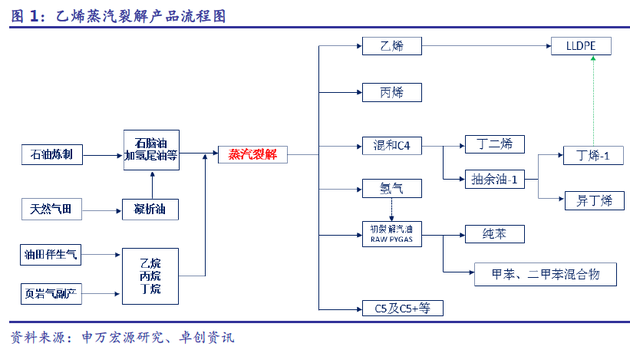

烯烃,包括乙烯和丙烯都是重要的化工原料。目前我国烯烃供给路线主要包括石脑油蒸汽裂解、丙烷脱氢、煤制烯烃和外购甲醇制烯烃。

据亚化咨询消息,目前,国内乙烯/丙烯生产原料仍以石油为主,但比重逐年降低。截至2017年底,中国石油基路线乙烯占乙烯总产能的77.3%,煤化工路线乙烯产能占比由2014年9.5%提升到了22.7%;石油基路线丙烯占丙烯总产能的54.7%,煤化工路线丙烯产能占比由2014年17.7%提升到了28.3%,丙烷脱氢与混合烷烃脱氢路线丙烯产能占比由2014年的9.7%增长到了17%。

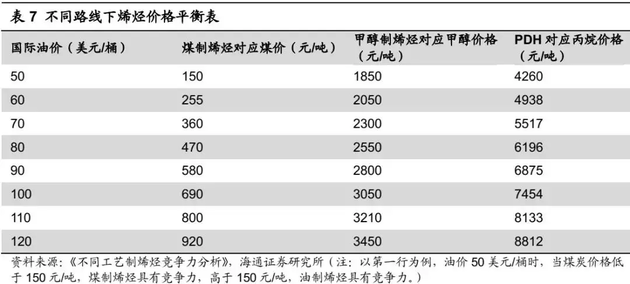

高油价时期,受原油价格影响,石脑油裂解路线的价格优势逐渐减少,当国际原油价格超过80美元/桶时,甲醇制烯烃将获得比石脑油裂解更低的成本,利润空间随原油价格上升逐渐扩大。甲醇制烯烃将比石脑油制烯烃更具市场竞争力。

可见,制烯烃的原料是多元化的,随着石脑油、丙烷、煤炭、甲醇的价格变化,制烯烃的经济性则各有不同。

海通证券研报显示,我国乙烯受需求拉动,乙烯当量需求缺口高达2000万吨。受下游产品需求拉动,2017年我国乙烯产能达到2456万吨/年,产量1822万吨,表观消费量2037万吨。由于乙烯储运条件苛刻,乙烯贸易主要以下游产品进行。我国以进口下游产品的形式实质进口乙烯接近1800万吨,加上进口乙烯216万吨,国内乙烯当量缺口超过2000万吨。

下游产品需求稳定增长,国产替代空间大。我国乙烯下游主要消费产品是聚乙烯(PE)、乙二醇和苯乙烯,分别占比60%,20%和8%。2017年,我国聚乙烯表观消费量2709万吨,近5年复合增速8.6%,对外依存度44%;乙二醇表观消费量1451万吨,近5年复合增速6.4%,对外依存度60%;苯乙烯表观消费量1061万吨,近5年复合增速6.7%,对外依存度30%。此外,禁止废旧塑料进口,预计将增加国内乙烯需求256万吨左右。

以前,国内煤制烯烃面临较低油气价和较高煤价的双重挤压,除了少数企业通过内部煤炭利润转移到烯烃或有微小利润外,多数煤制烯烃企业基本上没有盈利。2018年油价继续回升,上半年平均油价达到71.2美元/桶,下游石化产品价格多有上涨,煤制烯烃项目经济性或有所改善。

卓创资讯消息,2018年上半年,丙烯供需延续近年来持续增长的趋势。其中丙烯产能继续扩张,截至6月底,国内丙烯总产能增长至3526万吨,总产量为1472.71万吨。从下游需求来看,2018年上半年,丙烯实际需求量达1701.25万吨。从消费结构来看,2018年上半年与2017年变动不大,聚丙烯依然是最主要的下游产品,需求量占比依然高达71%。从供需平衡情况来看,丙烯依然存在缺口,但缺口量相对较小。整体来看,下半年丙烯供应增长速度或将小于需求增长速度,丙烯缺口或将再度扩大,这将对下半年丙烯行情形成支撑。不过,新增产能存在较大不确定性,因此需要密切关注其投产动向。

(实习生李思远对本文亦有贡献)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112