每日经济新闻 2018-08-15 00:17:19

在西藏发展的“担保门”事件背后,商人储小晗的身影若隐若现。不仅如此,新兴铸管、群兴玩具、东方网络、卫士通等多家上市公司,都与“储小晗”这个名字有交集。这位神秘而低调的人士,究竟是什么背景?实业家?资本家?地产商人?事实上,储小晗的主业是特种钢管经营,旗下拥有三洲特管等企业。不过,与前几年储小晗旗下产业颇受资本青睐不同,近来其“债主”或已踏破门槛。

每经记者|贾丽娟 每经实习编辑|魏官红

在西藏发展的“担保门”事件背后,商人储小晗的身影若隐若现。

不仅如此,新兴铸管、群兴玩具、东方网络、卫士通等多家上市公司,都与“储小晗”这个名字有交集。

这位神秘而低调的人士,究竟是什么背景?实业家?资本家?地产商人?事实上,储小晗的主业是特种钢管经营,旗下拥有三洲特管等企业。不过,与前几年储小晗旗下产业颇受资本青睐不同,近来其“债主”或已踏破门槛。

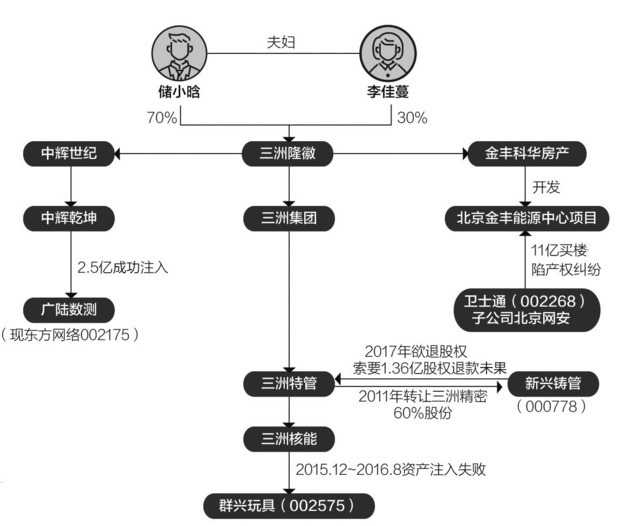

储小晗夫妇资本关系图 邹利制图

《每日经济新闻》记者调查发现,在西藏发展的“担保门”事件背后,储小晗与隆徽新能源、星恒动影两家借款方疑似关联。

其实,这个颇为低调的人士,已经算是资本市场的“老人”了。公开资料显示,储小晗今年49岁,历任海南国际航空旅游实业有限公司干事、部门经理和副总经理,甘肃三洲集团总经理、董事长,三洲特管董事长。

储小晗旗下资产,近几年频频与上市公司发生交集。

2011年,新兴铸管(000778,SZ)获得四川三洲精密钢管有限公司(以下简称三洲精密)60%股份。不过,由于三洲精密此后多年仍未投产,新兴铸管向储小晗方面转让该部分股权。2016年9月29日,新兴铸管与三洲特管签订了《产权交易合同》,约定转让价格为1.36亿元。

不过,三洲特管并未如期支付股权转让款。2017年7月15日,新兴铸管向北京仲裁委员会提起仲裁,要求三洲特管支付转让款及预期违约金。目前新兴铸管已向法院申请强制执行,截至今年6月30日,该案处于执行阶段。

近日,新兴铸管证代对《每日经济新闻》记者表示,该事项目前没有新的进展,据他们了解,三洲特管目前拿不出钱来进行支付。

其实,“拿不出钱”对于储小晗和他旗下的公司来说,已不是新鲜事。

今年7月,卫士通(002268,SZ)披露子公司涉诉。因其子公司买了储小晗旗下房地产公司金丰科华开发的房产,但由于该楼栋事先存在抵押情况,拥有抵押权的原告将卫士通子公司和金丰科华都推上被告席。

再往前的2013年,储小晗把旗下中辉世纪的子公司中辉乾坤,作价2.5亿元出售给上市公司广陆数测(002175,SZ,今称东方网络),获得后者部分股权。交易完成后,中辉世纪曾持有广陆数测1409万股,占比9.78%。这部分股权后来也被抵了债。2015年,中辉世纪因借款合同纠纷,其持有的东方网络股票,全数被过户到三个自然人名下,以“偿还债务”。

从《每日经济新闻》记者查询到的诉讼来看,储小晗旗下公司遭遇的诉讼还远不止这些。究竟是什么情况,使得储小晗和他的公司面临如此多的债务和纠纷?

三洲特种钢管有限公司大门(图片来源:每经记者 贾丽娟/摄)

储小晗的产业图谱,在2001年开始进入公众视野。

《中国企业报》在2009年的一篇报道中提到,2001年,储小晗斥巨资部分收购了濒临破产的国有大型企业四川化工机械厂,并主导进行了产业转型。2006年,中石化向三洲特管增资2.15亿元,2009年,储小晗旗下的三洲实业将这部分股权收购。这或许是储小晗与中石化结缘的开始,几年之后,原为储小晗旗下的北京隆徽参与了中石化的“混改”。

此后,三洲特管开始了上市之路。2011年,是三洲特管离上市最近的一年。据财新《新世纪》2011年8月报道,2009年获得渤海基金注资的三洲特管已临近上市,却因对赌协议条款问题出现争议,上市进度搁置。

《每日经济新闻》记者注意到,2011年,三洲特管引入了多家资本方。三洲特管的股权结构复杂,从2005年开始,在10年时间里三洲特管经历了多达20次的股权转让,2015年底最终形成了甘肃三洲实业集团有限公司(以下简称三洲集团)持股34.36%、华夏人寿持股33%、其他22名股东持股32%的股权结构,其中,三洲集团由储小晗夫妇全资持有。

北京中金国联富盈投资发展中心(有限合伙,以下简称富盈中心)在2011年8月的第11次股权转让后,进入了三洲特管的股东名单,其曾持三洲特管5.2%股权。

也正是在2011年,储小晗旗下的房地产公司金丰科华成立。

数年时间一晃而过,上市进程未能再向前推进,而此前入股的资本方,纷纷开始要求回购手中的股权。

从三洲集团与富盈中心的诉讼内容来看,储小晗在2011年接受了与富盈中心的“对赌协议”,双方签订两份股权转让协议,其中列出股权回购条款。2013年11月,富盈中心又与三洲集团、金丰科华等签订了股权回购相关协议,约定三洲集团回购股权,回购款数额为2.22亿元。金丰科华原本同意将金丰能源中心部分房屋抵作回购款,但未能按时取得预售手续,富盈中心因此要求三洲集团及金丰科华支付股权回购款、利息及违约金。

由此看来,2013年,各方对三洲特管的上市已经不抱希望。

富盈中心的诉求得到了相关法院判决支持。三洲集团为此提出上诉,理由是,“富盈中心不用承担任何风险即可得到高额补偿和回报,三洲集团公司、金丰科华公司却要因所谓的赔偿补偿面临破产境地”。

三洲集团该次上诉亦失败。今年7月24日的一则裁定书中显示,金丰科华名下华夏银行账户内的资金2.63亿元,已在2017年被扣划后发还富盈中心。

而记者注意到,除了富盈中心外,三洲集团此前还与另一家2011年入股三洲特管的资本方对簿公堂。

频频被诉,曾受资本追捧的三洲特管,近两年日子似乎并不好过。

那么,三洲集团在诉讼中所称的“面临破产境地”,是否夸张?从三洲集团提供的数据以及公开资料可知,2011年三洲特管的净利润为1.02亿元,2012年为1.2亿元,但到了2014年,三洲特管营业收入9.41亿元,净利润仅有2328.59万元。

2013年被资本方频频要求回购股权,2014年三洲特管净利润又大幅下滑,公司究竟经历了什么?

钢铁行业前几年的低迷或许能提供部分答案。中山证券一份研报显示,从2011年5月开始,国内钢材产品价格一路下滑,以某规格的“无缝管”为例,其价格在2011年5月为6000元/吨以上,到了2013年5月,下跌到4800元/吨附近。钢材产品价格的下跌直接影响着行业的利润水平,比如生产特殊钢材的大冶特钢,2011年其净利润高达5.85亿元,而2012年至2014年,则分别为2.18亿元、2.02亿元及2.68亿元。直到2017年,公司净利润才回到3.95亿元。

三洲特管的经营情况,恐怕也无法脱离钢铁行业大周期的影响。那么,公司近期经营情况如何?

8月8日上午,《每日经济新闻》记者来到三洲特管公司所在地,但被门卫阻拦。随后致电公司办公室,对方表示领导都不在,未能获准进入公司厂区。

三洲特管厂区不小,围绕着厂区转一圈,走路大约需要20分钟。在厂区一侧,可以从栅栏外看到开着门的生产车间,也可以听到机器的轰鸣声。

一位检修工人对记者说,工厂近来生产正常,工资正常发放,据说接下来公司有比较大的订单。另一位员工则表示,公司老总平时不在这里办公,员工工资按时发放,没听说公司有什么债务问题。

不过,在厂区一侧、挂着“成都成化机械制造有限公司”牌子的另一个厂区门口,贴有一则《德阳市旌阳区人民法院查封公告》,内容显示,根据某裁定书,查封了被执行人三洲特管财产——圆钢坯料、管坯各数千吨;查封期限为自今年7月5日起的三年。

一位打算开车进入厂区的人士对记者表示,自己是为三洲特管提供第三方物流的,目前三洲特管欠自己公司不少钱,但是无法拿到款项。

记者又以客户身份联系到一位三洲特钢的原销售人员,对方表示,自己已经离职,也没有能够介绍的前同事,“公司销售人员本来就很少,现在据说公司情况也不太好”。

记者还联系到三洲特管的一位监事并发送采访问题,对方表示在外办事不方便见面,也不适合回答问题。

查封公告(图片来源:每经记者 贾丽娟/摄)

在整体上市未果之后,储小晗旗下部分资产,开始曲线结缘上市公司。2011年,三洲特管转让旗下的三洲精密部分股权给新兴铸管,2015年,储小晗打出了另一张牌:三洲核能。

三洲核能是三洲特管的下属专业子公司,主要产品包括核电主管道、军用主管道、民用管道设备及管配件,是国内最大核电二代、二代改进型主管道供应商。

2015年12月,上市公司群兴玩具(002575,SZ)发布定增预案,拟向三洲特管、中国核动力院和华夏人寿发行股份,购买其合计持有的三洲核能100%股权,作价暂为16亿元。交易完成后,三洲核能将成为上市公司的全资子公司。

三洲核能由三洲特管持股60%、中国核动力院持股20%、华夏人寿持股20%,交易完成后,三洲特管将持有上市公司13.81%的股权(不考虑配套资金)。

不过,这宗交易最终未能成行。2016年8月,群兴玩具公告终止重组。

如今两年时间过去,三洲核能目前的状况如何?是否还在寻求新的借壳机会?

《每日经济新闻》记者曾于7月13日来到三洲核能公司地址,其距离三洲特管仅约两公里。公司分为两个区域,被一条小路隔开。路的一侧是呈L型的一栋四层小楼。记者来到该公司总经理办公室询问三洲核能的情况,相关人士表示:“你也看到了,很艰难。不过这样的情况很普遍,不只我们一家企业是这样。”

记者希望询问储小晗对旗下公司的看法,上述人士称:“这个你要问储总自己。”但不方便提供联系方式。

路的另一侧是一个院子,记者说明来意后,一位工作人员表示,三洲核能借壳上市的事情已搁置,目前没有新计划。

三洲特管显然风光已经大不如前。那么,2011年成立的房地产公司金丰科华,在房地产高歌猛进的这些年,是否为储小晗带来了新气象?

遗憾的是,如今金丰科华不仅自己深陷诉讼漩涡,还连累了上市公司卫士通。

卫士通子公司北京网安为实施募投项目,支付11.29亿元购买了金丰科华开发的项目金丰能源中心的一栋楼。但金丰科华在销售该楼栋时,已先将项目所属土地使用权及在建工程抵押给了中国信达资产管理股份有限公司北京分公司等三家公司。后来,中宏瑞德又取得部分抵押债权。

今年7月,中宏瑞德将金丰科华连同北京网安等一起告上法庭,要求被告“停止侵害,排除妨碍,恢复原状”。这导致卫士通所买的楼栋被查封。

8月1日,该案件在北京首次开庭。《每日经济新闻》记者当日前往相关法院,但相关方均三缄其口,且记者未能获准入场旁听。卫士通当晚披露信息显示,北京网安出庭应诉,但“金丰科华等未到庭”,开庭未进入庭审程序。

令人唏嘘的是,金丰能源中心曾经是北京的“销冠”项目。据《新京报》报道,2015年金丰能源中心以48.99亿元的成交额冠压群雄,项目同时也是2015年北京写字楼市场的成交金额及面积的双料冠军。

辉煌转眼已成过去,如今的金丰科华麻烦缠身。如前文所述,三洲集团应向富盈中心支付股权回购款,而这笔款项最终由金丰科华承担。

此外,金丰科华还涉及了一起“非法集资”事件。

一位陈姓原告在与中融汇联(北京)投资基金管理有限公司(以下简称中融公司)的仲裁纠纷一案中,曾向法院提出申请,希望追加金丰科华为被执行人,理由是金丰科华是委托中融公司募集发行《北京金丰能源中心投资基金》的关联公司。申请称,金丰科华承诺为基金提供不可撤销的连带责任担保,还约定由中融公司派驻专员销售金丰能源中心5号楼并收取销售款,并以该销售款作为基金的还款来源保证。

简而言之,金丰科华用金丰能源中心的收益权,为中融公司作了担保。而在另一起相似的纠纷中,金丰科华称,中融公司涉嫌非法募集资金,自己也是受害人。记者在证券投资基金业协会网站上看到,中融公司目前处于“失联(异常)状态”。

而在中国执行信息公开网上,金丰科华共有6条被执行信息,其中有两条信息显示,其被列为“失信被执行人”,具体情形为“有履行能力而拒不履行生效法律文书确定义务”或“违反财产报告制度”。储小晗也同时被列为失信被执行人。

从2011年到2018年,7年的时间,行业形势瞬息万变,企业经营如履薄冰。对于储小晗和他旗下的企业而言,这7年恐怕是从高峰跌落的过程。三洲特管上市未成,与资本方对赌失败;旗下三洲核能借壳上市失败;房地产公司项目被查封;曾持有的上市公司股权已经用来抵债;储小晗自己,也在一次次的诉讼中,被列为了失信被执行人。

接下来,储小晗和他的“三洲系”将何去何从?如果储小晗确实涉及到西藏发展的担保事件,数亿元借款的偿还,将是摆在其面前的又一大难题。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112