每日经济新闻 2018-05-14 07:10:10

每经编辑|郭鑫

富士康工业互联网股份有限公司5月14日正式披露《首次公开发行A股股票招股说明书》、股票发行安排及初步询价公告。

招股说明书显示,富士康拟发行约19.7亿股,占发行后总股本的10%,全部为公开发行新股,不设老股转让。

网下、网上申购时间为5月24日,中签号公布日为5月28日。中金公司担任发行保荐人(主承销商),股票简称“工业富联”。

2月1日富士康上报招股书申报稿。

2月9日富士康招股书申报稿和反馈意见同时披露。

2月22日富士康招股书预披露更新。

3月8日富士康通过发审会。

单就招股书预披露更新这个环节,以往排队上市的企业要花半年,富士康花了两周就走完了,而且3月8日就过了发审会,从申报到上会仅用了36天,打破了此前的上会纪录,这一速度着实羡煞无数排队守候在大A门外静默着的公司。

不过,拿到批文后的富士康,并未延续“闪电发行”的神话,“迟到”的批文节奏让富士康从新股申报到领取批文花了100天。此前,欲打造“医药界阿里巴巴”的药明康德率先拿到IPO批文,上市时间早于已过会的富士康与宁德时代两只独角兽。

5月11日,富士康终于等到核准的消息。不过,值得注意的是,在上周五的证监会官方微信中,未有披露富士康的首发募资规模。

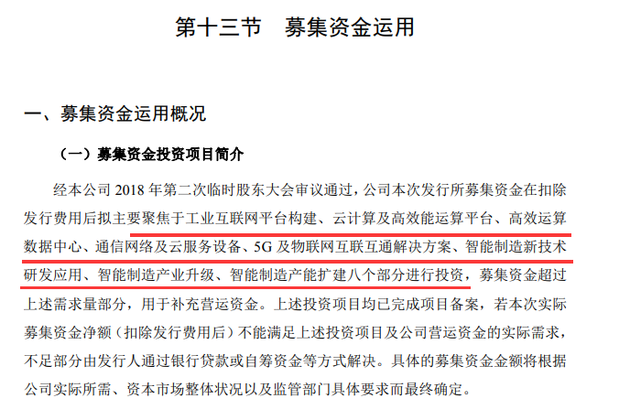

根据招股书的公告,公司本次发行所募集资金在扣除发行费用后拟主要聚焦于工业互联网平台构建、云计算及高效能运算平台、高效运算数据中心、通信网络及云服务设备、5G 及物联网互联互通解决方案、智能制造新技术研发应用、智能制造产业升级、智能制造产能扩建八个部分进行投资,募集资金超过上述需求量部分,用于补充营运资金。

经过计算,上述八个部分总投资额为272.53亿元,这与此前披露的募集金额相比,未有变化。若此次募资顺利进行,将创下近三年来A股市场的纪录。

本次发行中,战略投资者的选择在充分考虑投资者资质以及和发行人长期战略合作关系等因素后综合确定,主要包括具有良好市场声誉和市场影响力,代表广泛公众利益的投资者;大型国有企业或其下属企业、大型保险公司或其下属企业、国家级投资基金等具有较强资金实力的投资者;与发行人具备战略合作关系或长期合作愿景,且有意愿长期持股的投资者。

尤其值得注意的是,本次战略投资者获配的股票中,50%的股份锁定期为12个月,50%的股份锁定期为18个月。其中,为体现与公司的战略合作意向,部分投资者可自愿延长其全部股份锁定期至不低于36个月。

此次网下发行中的70%将锁定1年,只要参与网下申购的投资者无选择权是否锁定,必须认可该条件。该措施既维护上市后二级市场稳定,保护中小投资者的利益,同时又引导投资者真正进行价值投资,认同公司的投资价值。

中国证券报援引业内人士分析称,引入战略投资者配售将减少向市场融资的规模,进而有效减少发行带给二级市场的压力。同时,由于战略投资者在上市后存在锁定期,企业上市初期可流通股数量较小,也有利于减轻上市后股价压力。这在国内资本市场酝酿推出独角兽IPO绿色通道及CDR大背景下具有非常重要的参考意义,为接下来独角兽企业上市及海外互联网巨头通过CDR回归释放出极强的示范信号。

本次股票首次公开发行的网上和网下申购日为5月24日,初步询价时间为5月17日和5月18日,其中战略投资者缴款截止日为5月18日。

5月24日是网上网下“打新日”。初步按照富士康272.5亿元募集投资总额和19.7亿股的发行数量,新股申购价约为每股13.83元。同时根据测算,若要网上顶格申购需配市值413万元。

富士康的保荐代表人为中金公司,据招股说明书披露,此次承销及保荐费用达到3.485亿元,创出A股近三年新高。中金公司成为了大赢家。

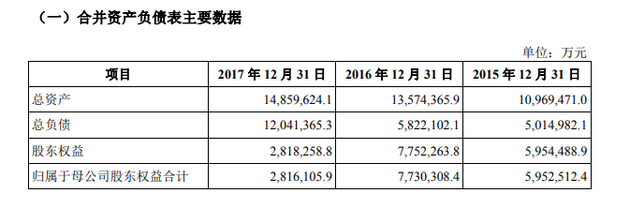

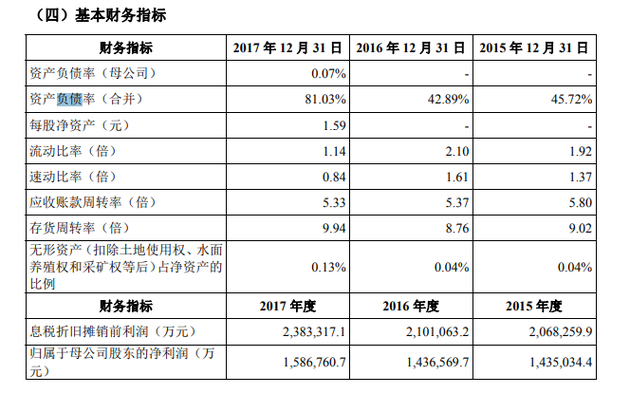

从招股说明书来看,富士康的负债规模较为庞大。截至2017年底,富士康总资产1486亿元,总负债1204亿元,负债率约81%,相比于截至2016年底的43%上涨了近一倍。其截至2016年底总负债为582亿元,这意味着相比于2016年,富士康的负债额增加622亿元,增幅达106.8%,实现翻倍。

招股说明书显示,截至去年底的负债总额为1204.14亿元中,流动负债总额为1203.82亿元,非流动负债总额为0.32亿元。公司负债主要由应付账款、其他应付款、短期借款、应付职工薪酬等构成。

2017年末,公司资产负债率为81.03%,较2016年末增加38.14个百分点,主要是因为公司通过支付现金方式收购的重组资产所带来的应付重组成本余额在2017年末计入其他应付款,导致公司流动负债大幅增加。

而与此同时,2017年末,富士康应付账款账面价值较2016年末增加337.96亿元。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112