每日经济新闻 2018-05-09 17:16:03

美元近期的持续走强,让新兴市场这边成了热锅上的蚂蚁。阿根廷央行为稳定比索连续“绝望式加息”三次,将基准利率从27.25%提升至40%。土耳其货币里拉也一路下跌,打破历史最低纪录。那么,美联储历轮加息是否终将引起美元走强,又必然对新兴市场造成严重冲击呢?《每日经济新闻》记者梳理过去数轮美联储加息周期下的市场表现发现,并非每一轮加息都促使美元走强;而美元指数的上涨亦并非一定会造成明晟新兴市场指数的下跌。

每经记者|蔡鼎 每经实习记者|余佩颖 每经编辑|余冬梅

图片来源:摄图网

今年4月中旬以来,美元指数自低位强势上攻,截至记者发稿时间,已突破93大关,而新兴市场这边早已成了热锅上的蚂蚁。近一周以来,为稳定阿根廷比索,阿根廷央行连续“绝望式加息”三次,将基准利率从27.25%提升至近乎疯狂的40%。土耳其货币里拉也一路下跌,已打破历史最低纪录。

将时间拨回两年前,2015年12月16日,美国联邦储备委员会宣布将联邦基金利率上调25个基点至0.25%~0.5%的水平,此举意味着美国历时七年的零利率政策就此结束。美联储当时表示此次升息是尝试启动“循序渐进的”紧缩周期。而当时间迈入2018年,美联储联邦基金利率目前已升至1.75%。这股上升的势头仍未减弱,美联储表示在今年内利率将提升至2%,2019年升至2.5%,2020年升至3%。

而美联储加息似乎又会吹动美元走势的动向。据Investopedia报道,通常情况下,美联储进入加息节奏,将会降低通货膨胀以及促使美元走强。那么,美联储历轮加息是否终将引起美元走强,又或者必然对新兴市场造成严重冲击呢?《每日经济新闻》记者梳理了过去数轮美联储加息周期下的市场表现。

根据Wind数据,以1987年至2018年的20年为分析区间,美联储共发起5轮加息,分别是在1988年3月-1989年5月,1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年7月,以及2015年12月-至今。

关于美联储加息与美元走强之间是否存在必然联系,《每日经济新闻》记者梳理发现,除正在进行中的第五轮加息外,在这20年间美联储发起的加息周期中,有两轮加息引起美元指数上涨,分别是1988年3月-1989年5月以及1999年6月-2000年5月。其中,1988年3月开始的一轮加息,联邦基金利率从6.5%上调至9.8%,同期美元指数由90猛升至98,涨幅近9%。此外,1999年6月启动的一轮加息,联邦基金利率从4.75%升至6.5%,同期美元指数由103升至110,涨幅近7%。

然而,另外两轮加息却并未促使美元走强,1994年2月-1995年2月的这一轮加息,联邦基金利率由3.25%升至6%,同期美元指数却跌约8%。此次美元指数在加息周期中下跌是由于“欧洲经济强于预期的复苏令市场意外,引起汇率的反应”。再看十年后的一轮加息,2004年6月-2006年7月,联邦基金利率从1%上调至5.25%,美元指数却在这一时段由89降至85,跌幅约4%。

兴业证券研究所副所长张忆东发表的研报进一步总结道,“加息周期内美元并不一定走强,还需比较美国和全球经济的相对强弱”,对2004年-2006年的加息对美元指数的影响,他评论道,由于“新兴市场引领全球经济增长,全球经济显著强于美国经济,美元指数在加息周期内走弱”。

另一方面,再看美联储几轮加息周期,新兴市场又是如何表现。《每日经济新闻》记者通过查阅明晟新兴市场指数研报发现,二者之间似乎并非绝对的对立关系。

在1988年-1989年的这轮加息中,明晟新兴市场指数由100平缓涨至约150。在1999年-2000年的加息周期内,该指数从300猛升至550,升幅近83%。而该指数在2004年-2005年的这轮加息中,同样呈现上升趋势,从500升至600,升幅达20%。

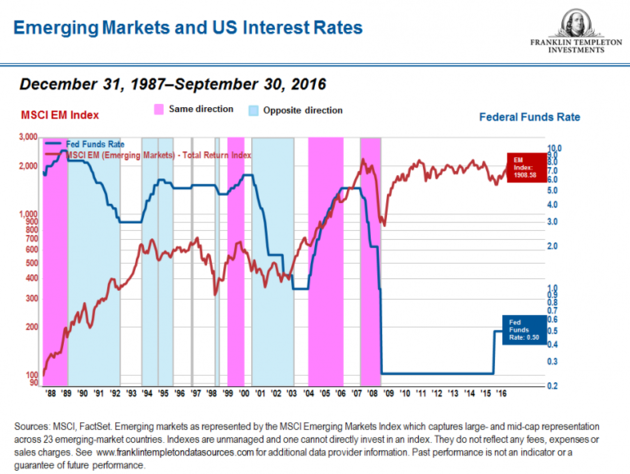

富兰克林邓普顿投资机构曾就联邦基金利率与明晟新兴市场指数的关系做过相关研究。它统计了1987年12月31日至2016年9月30日联邦基金利率与明晟新兴市场指数各自的数值,通过研究二者的走势变化,最终发现二者在这近20年间,共有四个时段走势表现一致,如桃红色块所示,然而在六个时段中呈现出相反的变化方向,如蓝色色块所示。具体信息参考下图:

marketrealist.com曾发表过的一篇研究总结道,“在2015年12月至2017年6月这一阶段,新兴市场与联邦基金利率的关联性指数为-26%。联邦基金利率的猛升对新兴市场会产生不利的影响,但是这种不利性影响是微弱的(marginal)”。

四月中旬以来,面对美元强势上升,不少人士对新兴市场忧心忡忡。通常情况下,美元走强将吸引资本从新兴市场撤出,回流至美国国内。另一方面,走强的美元还将提升商品价格,这对资源依赖型经济将造成打击,还会加重新兴市场部分国家偿还以美元为计价单位的外债的能力。

然而《每日经济新闻》记者通过梳理发现,近20年以来,美元指数的上涨并非一定会造成明晟新兴市场指数的下跌,反之,面对美元指数的下跌,明晟新兴市场指数也并非一定呈上升趋势。例如,在1994年至1995年的美联储加息周期中,明晟新兴市场指数由约550降至400,和当时的美元指数一样呈下跌走势。而在1999年-2000年的那轮加息周期中,当时美元指数升幅达7%,同期明晟新兴市场指数升幅逾70%。

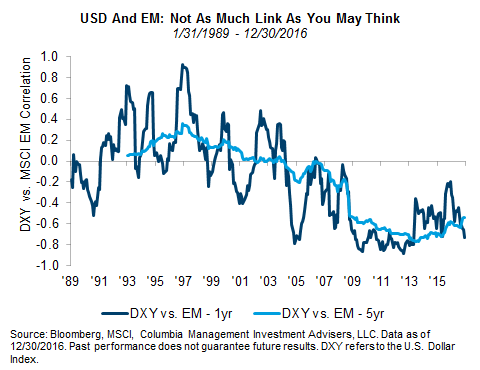

Citi Research机构曾在全球资产管理公司Columbia Threadneedle Investments上发表过一篇研报,更加深入地统计了1989年-2015年美元指数与新兴市场指数之间的关联,文中表示“美元和新兴市场并非想象中的那般联系紧密”。

如上图所示,在上世纪90年代,美元指数与明晟新兴市场指数呈现正相关,它们的变化趋势走向相同,这也正印证了《每日经济新闻》记者通过梳理市场历史得出的结论。该研报对此分析道,“这有一部分原因是新兴市场基准指数的构成元素所造成的。起初,明晟新兴市场指数的计算对象有一半是商品出口国和地区,例如巴西、马来西亚和泰国。强劲的美元意味着走强的美国经济以及商品出口成本的上涨。后来由于新兴市场将韩国、中国台湾以及中国大陆纳入进来,原先那些商品出口国和地区对指数变化的影响就相应减少了”。

该研报进一步分析道,“近来走强的美元确实曾对新兴市场造成冲击”,但是根据走势图,从2013年以来,二者之间的关系虽然仍呈负相关,但是关系指数却显示出一定的上涨趋势,5年期的关系指数从-0.8%升至-0.6%。过去美元走强对新兴市场国家的外债会造成严重影响,而目前来看,收支逆差的问题主要集中在拉美地区,而并非整个新兴市场。

研报还进一步表示,“现在许多新兴市场国家的货币都是浮动汇率制,因此它们能够消化美元走强带来的影响而不是一定冲击它们本国的经济”。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112