每日经济新闻 2018-05-03 07:16:04

美联储会议声明公布后,美三大股指集体冲高而后转跌,上演过山车行情。美元指数反弹,创逾四个月新高,美债收益率跌幅收窄。原油收涨。苹果盘中涨超5%。Snap跌超20%。

每经编辑|郭鑫

美联储周三公布5月利率决议,维持联邦基金利率区间1.5-1.75%不变。会议声明重申经济保证循序渐进加息,认为通胀料将接近2%的美联储中期"对称"目标水平。经济活动温和扩张,就业增长强劲,经济前景风险平衡。

不过,声明未提及美国与多国及地区间贸易战情况,美联储虽多次表达担忧其潜在负面影响,但倾向于采取静观其变的态度。下次美联储政策会议将在6月12-13日举行,市场一致预期年内第二次加息将在这次会议上宣布。

在美联储会议声明公布之后,道指一度涨逾50点,美元、10年期美债收益率短线下挫。但此后临近尾盘,三大股指集体转跌,道指跌幅一度达到200点。美股转跌的同时,美元指数反弹,刷新美联储公布决议之前创下的四个多月最高记录,美债收益率跌幅收窄。现货黄金也回吐美联储会后的多数涨幅。

收盘,美国三大股指集体下跌。道指收跌0.72%,报23924.98点;纳指收跌0.42%,报7100.90点;标普500指数跌0.72%,报2635.67点。

从板块方面看,美国科技股涨跌互现,苹果收涨4.42%,谷歌A类股收跌1.41%,Facebook收涨1.27%,亚马逊收跌0.8%,微软收跌1.57%,奈飞收涨0.02%,特斯拉收涨0.41%。

金融股普跌。高盛收跌1.11%,花旗集团收跌0.38%,摩根士丹利收跌0.21%,摩根大通收跌0.79%,美国银行收跌1.24%;美国运通收跌0.96%,富国银行收跌0.7%,“股神”巴菲特旗下伯克希尔哈撒韦A类股收跌0.78%。

个股方面,社交媒体Snap本周三公布的一季度营收和日活用户数均逊于预期,并预计二季度因受增速将大幅放缓。周三盘前,Snap股价跌近20%。华尔街分析师预计Snap还有下跌空间。开盘后Snap延续跌势,收跌约22%。

特斯拉盘后公布的一季度EPS和营收均好于市场预期,现金消耗速度低于市场预计,4月Model 3产量有所上升。盘后特斯拉股价震荡,一度涨2%,后又一度跌1%。

Spotify盘后公布一季度每股收益(EPS)为-0.19美元,比市场预期的0.18美元亏损更多,其二季度预期EPS为0.09美元,低于市场预计的0.119美元。盘后Spotify股价跌超7.6%。

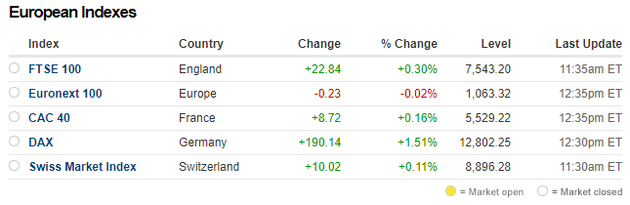

欧股股市,欧洲斯托克600指数涨0.6%,德国DAX指数涨1.5%创近三个月新高,英国富时100指数涨0.3%,连涨五日。

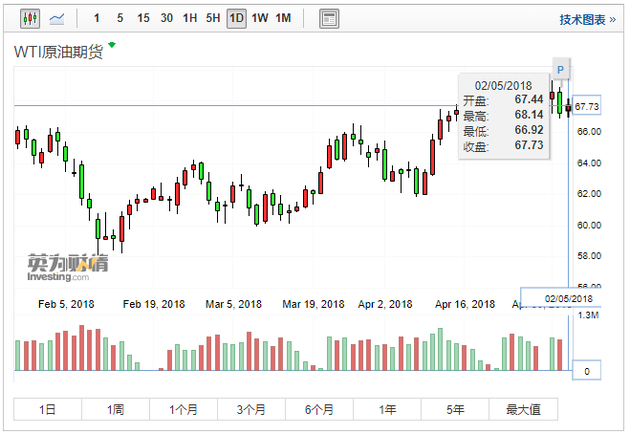

WTI 6月原油期货收涨0.68美元,涨幅1.01%,报67.93美元/桶。布伦特7月原油期货收涨0.23美元,涨幅0.31%,报73.36美元/桶。

周三美国能源部下属能源信息署(EIA)公布,上周EIA原油库存激增逾600万桶,创今年1月以来最大单周增量。原油产量也创新高至逾1061万桶/日。数据公布后,美油和布油短线下跌,但油价迅速翻涨。分析认为,伊朗局势紧张,市场预计美国将退出伊核协议,这可能助推国际油价冲击75美元大关。

美联储会议前,COMEX 6月黄金期货收跌1.20美元,跌幅0.1%,报1305.60美元/盎司,创今年3月1日以来收盘新低。美联储会后,现货黄金涨幅迅速扩大,一度站上1310美元。此后随着美元反弹,金价回吐多数涨幅,勉强保住涨势。

美联储会后美元指数短线下挫,但此后抹平跌幅进一步走高,升破92.80,刷新日内稍早创造的去年12月29日以来新高。

英镑兑美元盘中刷新日低至1.3573,后跌幅有所收窄至0.4%,报1.3563。美联储决议发布前,美元兑日元涨超0.1%,刷新今年2月5日以来盘中高位至110.03,后跌落至109.92。美联储会后,欧元兑美元一度跌破1.1940,创今年2月初以来新低。

美联储公布决议前,美国财政部周三公布了5月标售730亿美元国债的再融资计划,高于660亿美元的2月再融资规模。此后美债收益率曲线略为趋平。2年期美债收益率盘中涨至2.521%,创9年半新高。10年期美债收益率虽略低于周二的2.976%,但直到美联储公布声明后才跌破2.96%。

随着美联储会后行情消退,美元回涨、美股转跌,美债收益率跌幅有所收窄,不过跌势未改。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112