每日经济新闻 2018-03-31 16:54:36

从两会总理的政府工作报告到创新型企业A股上市意见的出台,仅仅用时25天。在创新企业上市CDR和IPO二选一确定后,中概股回归路径逐渐明朗。根据天风证券的测算,CDR发行融资可以给券商带来280-560亿元的收入,对券商承销业务的增量约为15%。中信证券研究认为,阿里巴巴、百度及网易等的回归,将对相关板块估值起到锚定效应。在政策影响下,预计A股相关板块龙头和非龙头公司会加快分化。

每经编辑|郭鑫

图片来源:摄图网

创新企业登陆A股路径渐明。

3月30日,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(以下简称《若干意见》)。简而言之,创新企业上市方式CDR和IPO二选一。但是,已在境外上市的大型红筹企业,市值应不低于2000亿元;尚未在境外上市的企业最近一年营收不低于30亿元且估值不低于200亿元。另外,试点企业应属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业。

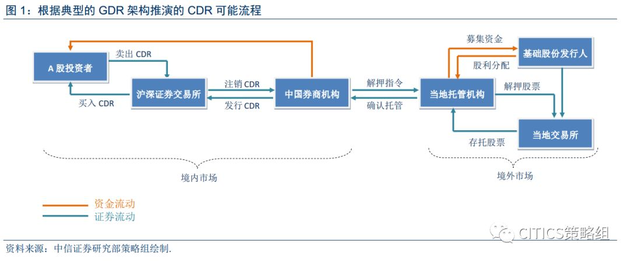

中国存托凭证CDR(China Depository Receipt)是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

从李克强总理3月5日政府工作报告中提出“支持优质创新型企业上市融资”,至《若干意见》的正式发布仅仅25天,充分显示监管层对于深化资本市场开放,支持“新经济”企业登陆A股市场的决心。此前因制度限制,中概股回归需经历私有化退市、拆除VIE架构再通过IPO或借壳才能登陆A股,步骤繁琐、耗时极长。而绕道香港,港交所不允许“同股不同权”公司在港上市,同时大中华公司也不能在香港作为第二上市地。

CDR和IPO二选一确定后,创新企业上市,中概股回归路径渐明。

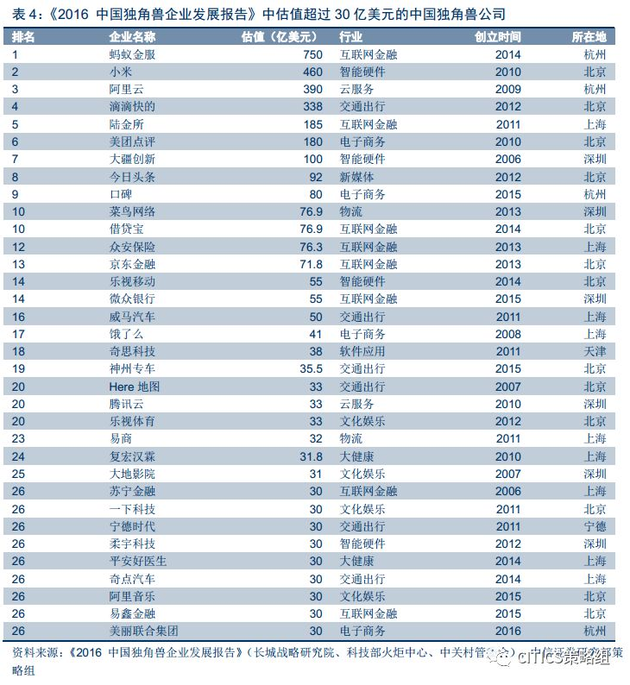

《若干意见》同时规定最近一年营收不低于30亿元、估值不低于200亿元的试点企业可在A股市场IPO。根据CBInsights和《2016中国独角兽企业发展报告》(长城战略研究院、科技部火炬中心、中关村管委会)的不同口径数据,我们分别筛选出14家和34家估值不低于30亿美元的“独角兽”公司共大家参考。结合富士康仅20个工作日便“过会”,《若干意见》推出后或掀起“新经济”代表的独角兽公司上市浪潮。

1.回归有序推进,对市场冲击有限

天风证券徐彪认为,CDR对于股票市场两个方面的资金消耗,一是通过发行新股融资直接消耗资金,二是发行后股份解禁上市将进一步增加股票供应。

对于可能造成的冲击,中信证券研究观点如下:

抓大放小,缓解市场担忧的“大干快上”风险。《若干意见》整体导向是抓大放小的,对于试点企业2000亿元的市值要求,目前全球334家中概股中,市值达标、未在国内上市、符合“创新企业”标准的只有6家:阿里巴巴、中国移动、百度、京东、网易、中国电信。设定了市值和营收标准后,抓大放小,预计独角兽们回归进度可控。

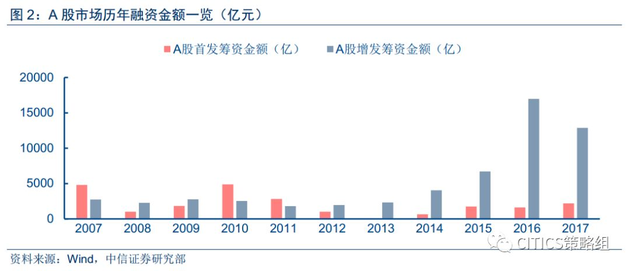

回归稳步有序推进,A股流动性预期不会明显恶化。假设这6家公司均通过发行CDR回归,并以2.5%-5.0%的流通市值为例,对应融资需求为1315亿-2631亿元。鉴于A股市场2016及2017年融资总额分别为2.1万亿及1.7万亿,且受减持新归约束,增发募资规模已明显缩小,我们认为市场流动性承压概率较小。另一方面,试点原则包括“稳步有序推进,切实防控风险”,监管层会把握节奏,避免对二级市场流动性冲击过大。

2.CDR可为券商带来15%承销业务增量

CDR发行及交易环节中最重要的两个中介角色分别为存券机构和托管机构,天风证券徐彪认为,只有具有国际业务资质和声誉的国内券商适合充当存券机构,而托管机构则可以由券商或商业银行担任。

具有国际业务资质和声誉的龙头券商将在海外中资股发行CDR的过程中获得更多业务资源和机会,既可以获取即期的利润(发行、托管、经纪等),也可以获得未来业务发展的机会,如拓展上市公司资源等。

从过去几年的情况来看,中信、海通、国君、华泰、中金等券商海外业务发展比较靠前,有望在CDR发行中取得更好的业务。

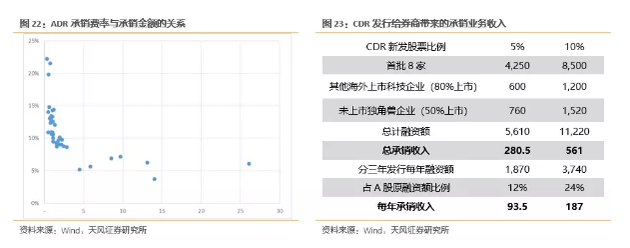

定量测算了CDR发行对券商承销业务的贡献。从近年来ADR发行费率来看,主要集中在5-15%,与融资金额负相关。当融资金额在5亿美元以上时,承销费率一般在5%左右。因此我们假定CDR发行的平均承销费率为5%。

根据测算,预计CDR发行融资可以给券商带来的承销收入为280-560亿元,如果按三年平均发行,每年的承销收入可增加90-180亿元。考虑到当前A股承销费率与我们假设CDR承销费率接近,这些承销收入对券商承销业务的增量约为15%。

中信研究报告认为,中概股回归给A股新经济公司提供“估值锚”。

6家中概念股合计市值约5.3万亿元,对应A股“计算机+电子元器件+通信”三个板块合计市值1.3倍左右。若陆续回归,将重塑现有国内相关行业上市公司格局。A股计算机和通信行业的2018E市盈率分别在36倍和43倍左右,而中概股的代表公司,如阿里巴巴(2018年市盈率34倍)、百度(23倍)及网易(16倍)等的回归,将对相关板块估值起到锚定效应。另外,政策影响下,预计A股相关板块龙头和非龙头公司会加快分化。

天风证券徐彪认为,短期来看,CDR对A股科技股的初期影响在于重估现有龙头。

由于8家企业CDR可能不会于一年内全部推出,因此我们预计CDR和独角兽IPO在启动后三个月内的初期规模不会太大,因此对市场资金的分流影响并不大。

考虑市场认识到政府对新经济龙头的态度转变,在CDR发行或独角兽上市前,会对A股现有科技龙头进行重估,提升其估值水平。但我们认为,科技龙头内部也会因景气、估值等不同原因出现分化。总体而言,我们认为重估已经开始。

但上市后,则应根据流动性和估值比较来看。如果发行量小、且估值不断走高,那么有可能会对存量科技股带来溢出效应。如果发行量大,且估值走高,那可能对存量科技股形成挤出效应。我们预计决策层在初期会控制发行量,8家企业CDR可能不会于一年内全部推出,因此我们预计CDR和独角兽IPO在启动后三个月内的初期规模不会太大,这会使得存量科技股的估值得到进一步提升。

中长期来看,CDR对A股科技股的影响在于优化整体格局,助力优质公司加速发展。

第一,A股科技股格局会得到优化。我们预计启动CDR后,优质科技股数量明显上升,市值占比加大,科技股板块的长期投资价值更突出。第二,A股科技股估值体系重构。由于优质科技的虹吸效应,A股大量基本面不好的中小公司估值压力会加大,而优质科技股估值则向国际趋近。即好公司和坏公司之间的估值差异会显现,坏公司的估值有很大的下降空间,如香港市场就有极其明显的龙头溢价特征。第三,A股现有优质龙头的市值空间还较大。CDR启动后,预计优质公司估值改善,融资条件向好,加快其未来发展,市值体量向目前海外中资股和独角兽靠拢。

每日经济新闻综合中信证券、天风证券研究报告等

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112