每日经济新闻 2018-03-30 23:46:23

文件强调了“明确规定符合条件的创新企业不再适用有关盈利及不存在未弥补亏损的发行条件”,也就是说,以后一些亏损的创新型企业也可以上市了,这在A股的IPO政策改革上可谓迈开了重大一步,引起了市场广泛关注和讨论。

每经编辑|每经记者 刘海军 每经编辑 何剑岭

每经记者 刘海军 每经编辑 何剑岭

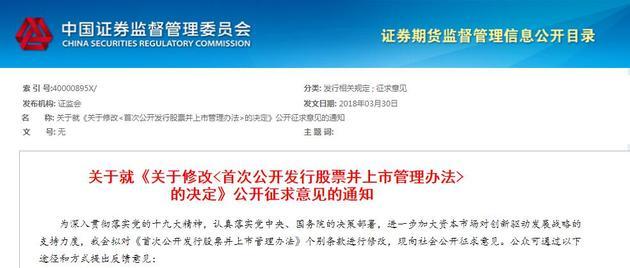

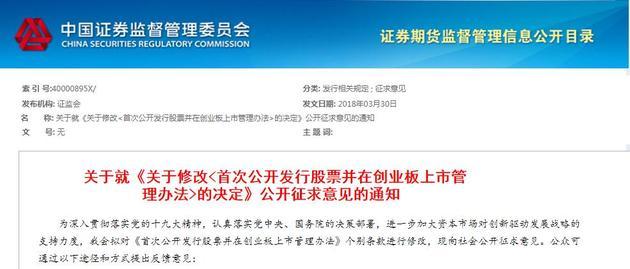

3月30日晚间,证监会就《关于修改<首次公开发行股票并上市管理办法>的决定》 、《关于修改<首次公开发行股票并在创业板上市管理办法>的决定》公开征求意见。

今日晚间,证监会就《关于修改<首次公开发行股票并上市管理办法>的决定》、《关于修改<首次公开发行股票并在创业板上市管理办法>的决定》公开征求意见。

对于《首次公开发行股票并上市管理办法》,本次修改后总体架构不变,仍分为总则、发行条件、发行程序、信息披露、监管和处罚、附则6章,共58条。本次《首次公开发行股票并在创业板上市管理办法》修改后总体架构也不变,仍分为总则、发行条件、发行程序、信息披露、监督管理和法律责任、附则6章,共56条。

《每日经济新闻》记者注意到,这次两个修改后的文件中,均增加了一款内容。

其中,证监会拟修改《首次公开发行股票并上市管理办法》 ,在第二十六条增加一款,修改为:

“第二十六条 发行人应当符合下列条件:(一)最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;(二)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000 万元;或者最近3 个会计年度营业收入累计超过人民币 3 亿元;(三)发行前股本总额不少于人民币3000万元;(四)最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于 20%;(五)最近一期末不存在未弥补亏损。

而在《首次公开发行股票并在创业板上市管理办法》中,在第十一条增加一款,修改为:

“第十一条 发行人申请首次公开发行股票应当符合下列条件:

(一)发行人是依法设立且持续经营三年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算;

(二)最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。净利润以扣除非经常性损益前后孰低者为计算依据;

(三)最近一期末净资产不少于二千万元,且不存在未弥补亏损;

(四)发行后股本总额不少于三千万元。

值得一提的是,上述文件中还表示,在《首次公开发行股票并上市管理办法》中的第二十六条增加一款,作为第二款:中国证监会根据《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等规定认定的试点企业,可不适用前款第(一)项、第(五)项规定。而在《关于修改<首次公开发行股票并在创业板上市管理办法>的决定》第十一条增加一款,作为第二款:中国证监会根据《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等规定认定的试点企业,可不适用前款第(二)项规定和第(三)项“不存在未弥补亏损”的规定。

《每日经济新闻》 记者注意到,此次证监会宣布的对两个文件的修改中,最大的亮点,也是市场关注的焦点,就是文件强调了“明确规定符合条件的创新企业不再适用有关盈利及不存在未弥补亏损的发行条件”,也就是说,以后一些亏损的创新型企业也可以上市了,这在A股的IPO政策改革上可谓迈开了重大一步,引起了市场广泛关注和讨论。

而从以往的法律规定来看,1993年《公司法》的第一百三十七条明确规定,公司发行新股必须具备“公司在最近三年内连续盈利”的条件。

在2005年《公司法》 、《证券法》修改时,管理层将1993年的《公司法》中有关公司发行新股条件的规定移入了《证券法》中,并在内容上作了具体修改,取消了公司连续盈利的要求,而调整为公司应当具有“持续盈利能力” 。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112