华尔街见闻 2018-03-12 16:24:44

媒体称,亚马逊已经开始与摩根大通等机构洽谈银行业务,主要面向年轻群体。贝恩研究认为,依仗数据平台优势和客户基础,亚马逊最快能在五年内抗衡大型银行,达到与富国银行相当的规模。

“Alexa,把我的银行账号迁到亚马逊去。”

看似玄幻的一幕,并非没有可能。华尔街日报报道称,亚马逊已经在开启与摩根大通等银行的洽谈,讨论为亚马逊客户开设类似于支票账户的产品。这一项目针对年轻群体,以及没有银行卡的消费者。

这种科技与金融的结合,已非先例。事实上,阿里巴巴和腾讯已有相对丰富的经验,而前者的货币市场基金相关业务,更是已经成为科技与金融融合发展的标杆。

贝恩Gerard du Toit与Aaron Cheri日前的研究显示,依仗自身的数据平台优势和庞大的客户群,亚马逊最快能在五年内抗衡大型银行。

“我们可以想象,亚马逊的银行服务会在未来五年,增长至覆盖超过7000万的消费者——这和美国目前第三大银行富国银行的规模相当。”贝恩提到。

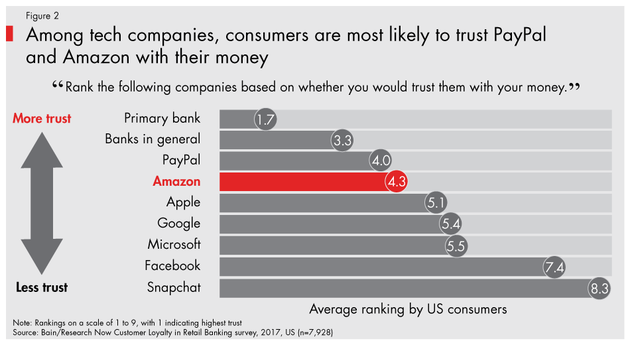

在电商巨头的金融服务方面,阿里巴巴是亚马逊良好的对标公司。贝恩提到,阿里巴巴发展出了全球规模最大的货基,开设了可提供贷款的网上银行,去年全球经支付宝运作的支付规模达1.7万亿美元,是Paypal的五倍——这都是科技在金融领域的优势。

贝恩还提到,日本电商巨头乐天的金融服务,在该集团总收入中占比40%。

尽管零售银行视新金融科技初创公司为行业竞争者,但目前看来,已成型的科技公司是更大的威胁。

在一定的情景假设下,贝恩计算发现,如果亚马逊能与银行合作,为银行提供联名账户的推广,仅在美国地区,亚马逊每年能省下超过2.5亿美元的交易成本。

回到文首的想象,通过亚马逊的语音助手,消费者可以免于柜台排队而直接管理相关的银行账户。而亚马逊也没有传统银行开设分行、统一管理的成本压力(贝恩预计北美零售银行的相关成本在总成本中占比40%),一切只要呼叫Alexa即可。

而且通过亚马逊的银行服务,消费者和亚马逊都可以降低支付成本,贝恩分析称,基于经营成本低和减少支付成本的优势,亚马逊发展银行业务的增量成本几乎为零。

在基础的银行业务搭建起来以后,贝恩认为,亚马逊有望稳步扩展到更多其他金融产品中,包括贷款、保险以及财富管理等。

基于庞大的数据基础,亚马逊更容易推广银行乃至更多金融产品的服务——这是金融科技初创公司不具有的优势。“网购模式已经教会亚马逊,它得了解消费者的生活习惯,从结婚生子到购置房产,这样公司能对应地推荐相关的金融服务产品。”贝恩的报告进一步分析称。

而亚马逊本身就以客户服务扬名,良好的客户基础在开拓更多新业务时也会发挥效用。

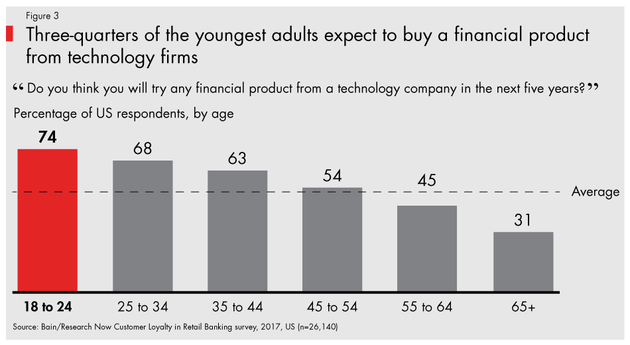

贝恩的调查显示,在18-24岁的年轻人群中,有74%认为自己可能会在未来五年内自科技公司处购入金融产品。而在一众科技公司中,亚马逊和Paypal最受信赖。

在这一变革中,唯一的“受害者”,可能就是手续繁复、费用高企的其他传统银行。

银行要如何应对?贝恩给出了三个解决途径,也是“银行需要向亚马逊学习的地方”:

学会顾客至上;

学会高效行动;

与科技公司合作,来开拓销售渠道。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112