每日经济新闻 2018-02-07 21:44:11

对于手机党来说,微信小程序如今可以说人人皆知,但是它再为广大用户提供便利的同时,也为一些不法分子打开了方便之门,比如有人就利用小程序违规从事现金贷。面对这些不法行为,微信日前将1000多个违规小程序予以永久封禁。

每经编辑|王晓波

玩游戏,看图书,点外卖...微信小程序自去年1月9日上线以来,不仅丰富了我们的碎片时间,同时也为近9亿用户带来了便利。

由于开通成本低,不用写代码,一些非法现金贷经过伪装后也以小程序的形式上线,继续违规从事贷款业务。

昨日(2月7日),微信发布一则公告,将1000多个违规“现金贷”小程序永久封禁......

2月6日,微信官方信息发布平台刊发一则《微信持续清理违规小程序》的公告,其中提到:

部分开发者通过小程序引导至外部渠道进行“恶意营销”,目前我们已永久封禁了1000多个违规“现金贷”小程序,并在“上线后改名”审核渠道进行技术规范和人工审核拦截,针对绕过资质审核的情形严厉打击。

我们不希望小程序被恶意利用,这需要开发者、用户、平台的共同努力,欢迎大家提供更多的线索,举报违规小程序,我们也会加强和相关部门的合作,对违规小程序进行打击,希望大家一起建设健康良好的小程序生态。

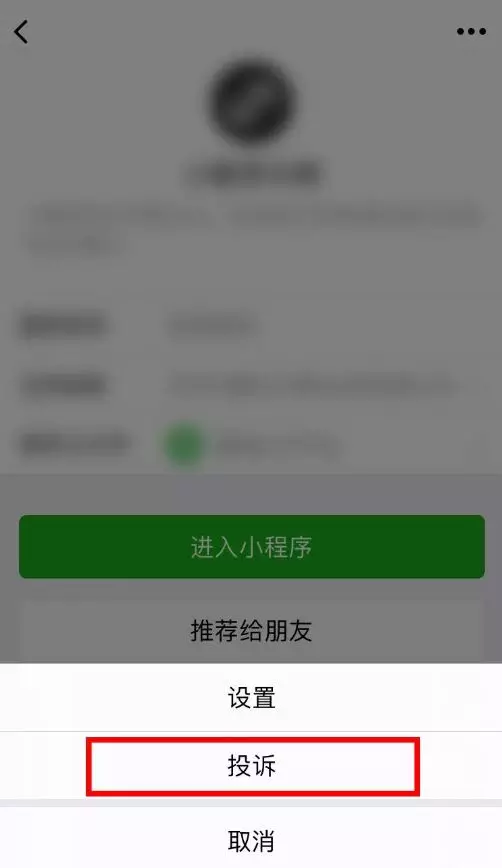

除此之外,微信还提供了“一键投诉”机制。微信手机端投诉入口:进入小程序介绍页,点击右上角“…”选择“投诉”;

微信公众平台网页版投诉入口:在微信公众平台网页版最底端选择侵权投诉。

近年来大热的“现金贷”,即小额现金借贷,有别于传统金融服务。“现金贷”贷款金额小、贷款时间短,又无需抵押、不限定借款用途,具有放款速度快、借钱方便等特性,自2015年以来,在我国快速发展。

此前,据新华社消息,记者在微信小程序中输入“贷款”搜索,就有数十个相关小程序出现在列表中,如个人无抵押贷款、黑户新贷款、秒借贷款等,额度从200元到10万元不等,都号称“放款简单、快速”。

记者对排列在前的30个关于贷款的小程序逐个排查发现,8个小程序所属企业主体在工商登记信息中有小额贷款经营资质,其余小程序基本都属于违规经营贷款业务。还有一类贷款业务是通过小程序引流至网贷APP。

在一款名为“贷款借钱王”的小程序中,记者在填写手机号和验证码后,被引导至手机应用商城下载了一款名为“贷上钱”的APP。用户协议显示,这款APP属于上海腾桥信息技术有限公司。经查询,该公司的工商登记信息显示的经营范围明确规定:不得从事增值电信、金融业务。在“聚投诉”平台上,针对该公司的投诉达1000多次,主要是“变相收取高利息”“暴力催收”等内容。

记者核查发现,多数撮合小贷的小程序法人主体,都以“巧立名目”的方式超范围经营。

在一款名为“贷款空放”的小程序中,有一个用于咨询“贷款方案”的深圳手机号。记者在拨通该号之后,提出要借款5000元一个月做周转,对方遂开出月息20%的“砍头贷”条件:即借款5000元,实际到手为4000出头,一个月后需支付本息6000元。

▲图片来源:摄图网 (图文无关)

▲图片来源:摄图网 (图文无关)

这些明确违规的现金贷小程序和合规网贷公司的小程序混杂在一起,用户很难分辨究竟哪个才是合法的。

现金贷的危险之处到底在哪儿呢?

据央视财经,在西安某超市工作的杨女士有两个孩子,家庭本不宽裕,不想因儿子的一笔借贷,开始了一场噩梦。杨女士称,

我们现在唯一的办法就是逃避社会上那些高利贷,追得比较紧,说是要把小孩弄走那些话 然后我儿子跟我说算了,不想活了,我们连夜就(搬)走了,我们不是逃避这个债,我们是逃命。

杨女士介绍,自己的儿子小张在西安一所大学读大二,去年玩网络游戏输了钱,有人介绍她儿子向一家网络借贷平台借了2000块钱,到后来越借越多,累计借款超过40万。

杨女士表示,现在还剩14万5没还 ,14万5我们算的是实际的,没有加欠条,那欠条加起来不敢算,太多了 。因为“现金贷”常常被定性为债务纠纷,警方也难以介入。

▲图片来源:视觉中国 (图文无关)

▲图片来源:视觉中国 (图文无关)

实际上,2017年12月1日,银监会联合央行印发了《关于规范整顿“现金贷”业务的通知》,《通知》明确,

小额贷款公司监管部门暂停新批设网络(互联网)小额贷款公司;暂停新增批小额贷款公司跨省区市开展小额贷款业务;已经批准筹建的,暂停批准开业;同时,将暂停发放小贷公司牌照。

值得注意的是,《通知》指出,对于不符合相关规定的已批设机构,要重新核查业务资质。并且,要求各项费用统一折算为年化,借款人承担的综合成本应符合《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的规定,即最高不得超过年化36%。

同时,还规定公司不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

除此之外还有一个点备受关注,用户拿了现金贷的钱之后去干嘛?现金贷是否会助长过度消费?

据一点财经消息,有现金贷公司做过的市场调研显示,他们的用户主要诉求中有近70%是用于资金的临时周转,而他们的收入以及回款,都足以覆盖债务。只有不到三成的用户借钱是用于“偶尔消费”。

目前,传统金融机构的信贷业务中,仅有少量业务种类是对个人提供的小额贷款。但如银行信用卡业务、持牌消费金融公司提供的消费分期业务等,都对消费场景有严格的限制。

而这些固定场景之外的个人借贷都需繁琐的手续和各种证明担保,获得贷款的周期很长,根本无法满足个人生活消费资金的临时周转需求。

在线上现金贷平台出现之前,线下小贷公司充当了这一角色,但其借款利率、催收等一系列引发舆论争议的问题,一直无法得到充分有效的监管。

因此,现金贷平台在一定程度上依靠互联网工具得以迅速发展扩张,另一方面也因互联网化而更公开透明,容易被监管。

每经编辑 汤亚文

每日经济新闻综合新华社、央视新闻、一点财经等

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112