华尔街见闻 2017-12-27 14:23:28

今天,七天品种融入利率一度飙升至20%。交易员直呼“今天跨年资金要疯了”。招商徐寒飞认为,中小银行演绎“负债荒”和超储率偏低的常态共振,使年末资金压力骤然提升。

又到年末钱紧时,本年的最后一周,中小银行尤其“钱紧”。据路透社,中国银行间市场周三资金面整体趋于收敛,隔夜供给亦显少,而跨年资金价格则大幅飙升,七天品种融入利率已触及20%。今日央行连续第四天暂停公开市场操作,华北一券商交易员向路透表示“今天跨年(资金)要疯了,7天20%都抢,14天也15%,恐慌了,都没钱,跨年太紧张了。”

招商证券固收团队徐寒飞认为,中小银行今年底面临流动性挑战,主要因为“金主”输送流动性与“互帮互助”两种模式的式微,置中小银行于被动境地。其次,超储率偏低的常态中,加剧“负债荒”的演绎。

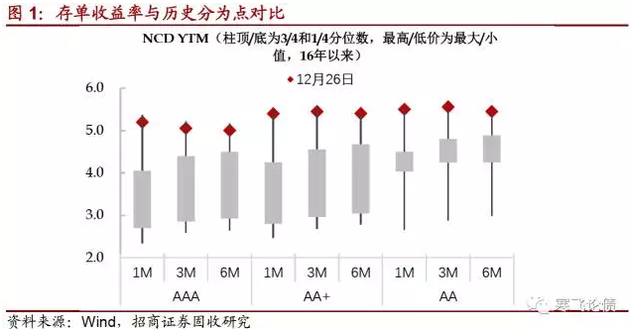

华尔街见闻昨日提及,商业银行发行的AAA级1个月、3个月和6个月期同业存单收益率估值分别报5.35%、5.20%和5.15%,都创下2015年有数据以来的历史新高。此外,AA级上述期限的存单收益率也处于历史最高水平。11月底以来,同业存单平均发行利率始终维持在5%以上,并且整体呈现持续的上升趋势。

不过徐寒飞表示,中小银行年末资金压力虽然骤升,但悲观中不失乐观,因为IRS利率今日反而边际上出现下滑,流动性预期已经出现改善迹象;且财政存款投放虽然偏缓,但不会缺席,超万亿规模有望缓释机构压力。

招商证券徐寒飞在报告中认为:

“天价”7d资金与高点徘徊的存单利率冲击交易情绪。资金面紧绷情况今日尚未改变,可跨年的7天品种融入需求骤升,银行间报价一度飙升至15%。同时,存单到期收益率维持在高位,与16年以来最高点相差无几。现券交投难敌流动性冲击,170215收益率一路上行,日终收于4.8625%。

另一方面,国债期货主力合约早盘窄幅震荡,午后临近收盘跌势扩张,全天跌幅达0.16%。短期而言,资金面正成为主导债市情绪的关键变量。相较往年而言,存单收益率缘何持续攀升,资金拆借难度为何如此之大?除了传统的年末资金流出银行体系和考核之外,微观层面的机构行为可以提供一个合理的解释。

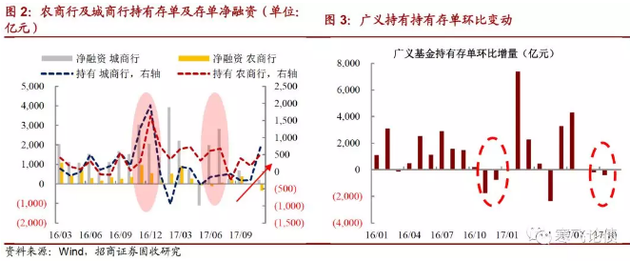

首先,“金主”输送流动性与“互帮互助”两种模式的式微,置中小银行于被动境地。由于缺乏存款规模优势,近年来以发行存单主动管理负债,成为中小银行新增资金的主要来源。尤其在季末时点,存单净融资通常出现陡增情况。不过就存单持有人结构来看,也即中小银行资金提供模式,则存在以下两种。

模式一:货币基金是“金主”,消化存单为中小银行输送流动性。较为典型的情况出现在今年一季度及二季度,由于恰逢季末时点,存单收益率高企,配置价值尚佳,以货币基金为主力的机构的大力增持存单,为中小银行提供流动性支撑。

模式二:存单成为中小银行之间流动性余缺“调节枢纽”。16年四季度与今年3季度,基金配置均不容乐观,前者因“代持事件”冲击,出现大范围赎回;后者则掣肘于流动性新规,货基遭到严厉考核。中小银行存单增持方一则源自传统的国有行及股份行,二则是中小银行之间相互增持调节流动性余缺,而后者现象更为普遍。

不过,由于政策限制与考核范围的拓宽,原有模式正在失效。其一,9月《流动性风险管理规定》下发,内容不仅限制货基采用摊余成本核算、且考核持有人集中度等,同时压制存单配置需求。事实上,自今年8月以来,广义基金增持存单的力度已经放缓,货基难以再成存单配置主力。

其二,同业存单发行监管趋严,加之同业杠杆去化的持续推进,NCD供给量随之下滑,净融资亦显萎靡。同时,出于明年一季度MPA考核范围将纳入存单,中小银行通过相互增持以达到调剂余缺的模式式微。

因此,从微观机构行为层面提供的证据不难发现,当以往模式无法填充资金缺口时,中小银行只能以抬升溢价的方式吸引投资者持有存单,进而获取流动性。所以年关考核存单收益率“扶摇直上”亦是此逻辑的体现。

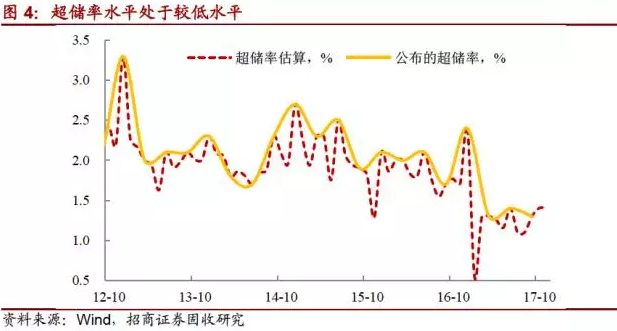

其次,超储率偏低的常态中,加剧“负债荒”的演绎。今年3月之后,超储率基本维持在1.5%水平之下运行,一方面与央行“削峰填谷”操作熨平资金波动,降低备付金需求有关。另一方面,今年以来央行流动性投放缩减及外占下降等因素亦产生拖累。

事实上,超储率偏低意味着市场资金总量的下滑,不仅资金面稳定性降低,同时加剧大型银行对流动性的悲观预期,这也表明即便央行公开市场中有意投放资金平抑波动,但国有及股份银行“自保”动机较强,向中小银行输送流动性的激励不足,非银机构应对流动性冲击则更为“捉襟见肘”。所以,这也回到近年为何中小银行会通过主动负债管理,以防御资金波动。

总体而言,中小银行演绎“负债荒”和超储率偏低的常态共振促使年末资金压力骤然提升。不过,悲观中不失乐观的是,其一,IRS利率今日反而边际上出现下滑,流动性预期已经出现改善迹象;其二,财政存款投放虽然偏缓,但不会缺席,超万亿规模有望缓释机构压力。

(本文来自华尔街见闻,编辑刘镔练)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112