数据宝 2017-12-16 14:36:52

如果以各省市A股上市公司情况来分析城市群经济这场战争,长三角经济正以雄厚的实力超越珠三角,杭州湾城市群正在崛起,京津冀略显乏力。通过分析,在这场城市群战争中,表现出来了强者恒强的概念。珠三角与长三角正持续扩大自己的优势,远远地将其他地区城市群甩在身后。不过硝烟弥漫的背后,内陆城市群川渝也在崛起。

珠三角、长三角两大城市群,正在以肉眼可见的速度,进击中国最强城市群。与此同时,京津冀城市圈,因为雄安的横空出世,也让世人备受期待。而已可自立门户的杭州,贵为新一线龙头,正引领杭州湾城市群快速崛起。

“城市也有竞争,而中国的城市竞争现在已经不是单兵作战的时代,已经走进了联合作战的时刻。”以上市公司数量评价各主要城市群的经济实力,正印证着这一观点:珠三角长三角争霸国内第一城市群,杭州湾城市群崛起,京津冀略显乏力。

(图片来源:摄图网)

数据宝统计了各省市A股上市公司情况:

其中广东省拥有563家上市公司,位居各省市上市公司数量排行榜首位;

浙江省拥有414家上市公司,位居次席;

江苏省拥有379家上市公司,位居第三位;

北京、上海分别拥有305家和274家上市公司,位居第四位和第五位。

以珠三角城市群为主的广东省,在上市公司总量上远抵不过长三角城市群,毕竟后者包含了经济发达的江浙沪两省一市,还包括后起之秀安徽省部分,而前者只有一个省。同时,作为目前中国城市群第三位的京津冀,北京+天津+河北省,上市公司总量只有409家,已然被长三角之一的浙江省超越。此外,山东省、福建省、四川省、安徽省、湖南省等5省A股上市公司超过百家。

从目前规划来说,珠三角主要包括广东省大部外加香港澳门,长三角包括江浙沪皖大部,京津冀则是北京天津河北。但是从人们认知和经济联系来看,珠三角主要还是指广东省大部,长三角主要包括江浙沪。不过,坐拥阿里巴巴和400多家上市公司的浙江省,或许已经不能满足于成为长三角的一员,而是自成一家,即打造杭州湾城市群。

因此,在接下来的讨论中,杭州湾城市群将作为独立的城市群来讨论。另外,为了方便统计和对比,将珠三角城市群约等于广东省,长三角约等于江苏上海,京津冀包括北京天津河北一省两市,杭州湾城市群约等于浙江省。

据此测算,长三角仍为第一,江苏与上海A股上市公司总量达到653家,珠三角第二,杭州湾城市群为主的浙江省第三,京津冀第四,上市公司总量有409家上市公司。

不过,从市值角度来看,珠三角将力压长三角一头,A股总市值超过10.4万亿,而长三角只有9.9万亿左右。浙江省总市值则超过4.7万亿,而京津冀因为有北京这个BUG的存在,总市值碾压各大城市群。

不过,在稍后的分析中会发现,京津冀目前实在并不能称之为一个城市群。所以,从目前来看,珠三角和长三角将争霸第一城市群。而杭州湾城市群可能已经成为实际上的中国第三大城市群。

先来看看京津冀的汉语拼音,是jing jin ji,这已经很能说明问题了。再来看看京津冀各地A股上市公司数量分布,北京305家,天津49家,河北55家。并且,这种趋势还在延续着,今年北京有23家公司IPO,天津和河北一样,都只有4家公司IPO。

其他三个城市群就完全不一样了。其中,广东省深圳市有272家A股上市公司,广州97家,佛山、汕头、珠海、东莞、中山等5市有超过20家上市公司。今年IPO情况也大致差不多,深圳40家,广州19家,东莞、佛山、汕头、中山等4个市均有超过5家。

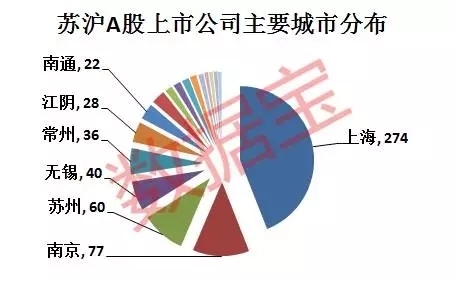

苏沪中上海南京苏州强势,上海有274家A股上市公司,南京77家,苏州60家。此外,无锡、常州、江阴、南通等4市均有超过20家上市公司。今年IPO数量方面,上海37家,南京、无锡、常州等3市均有超过10家,苏州有6家。

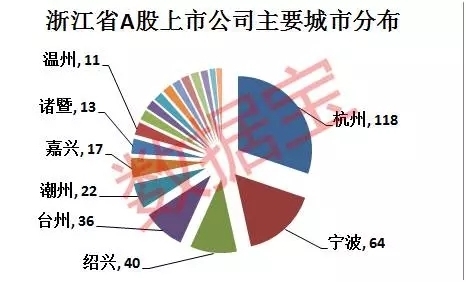

浙江省各城市上市公司数量分布更加均匀。杭州118家上市公司,占比不足30%,宁波64家位列第二位,绍兴、台州、潮州等均有超过20家,嘉兴、诸暨、温州等均有超过10家。今年IPO数量方面,杭州第一,有26家,宁波、台州两市均有超过10家,绍兴潮州均有超过5家。

通过上面的分析,北京吸血京津冀并非全无道理。因此,它作为一个城市群的概念,可能就很难让人接受。而珠三角、长三角的实力毋庸置疑,即便将长三角的杭州湾城市群单独列出来,恐怕也异议不大,甚至比京津冀更具优势。

排名靠前的城市群正在扩大自己的优势。

以珠三角城市群为主的广东省,今年有93家公司IPO上市,位居各省市年内IPO数量首位;

浙江省今年迎来大爆发,有87家公司IPO,屈居次席;

江苏省63家公司IPO,位居第三位,

上海37家公司IPO位居第四位。

此外,福建省、山东省、北京等省市均有超过20家新股IPO。

值得一提的是,湖南省今年有17家公司IPO,创出历年IPO数量纪录新高。

从近几年的IPO数量情况也能说明,强者恒强态势明显。自2014年以来,广东省合计IPO数量高达204家,且每年IPO数量占比能达到总量的20%水平。苏沪水平更高,合计IPO数量达到224家,且每年IPO数量占比能达到总量的比例还超过广东。浙江省迎来持续爆发,近4年累计IPO数量达到165家,且占比从15%以下水平跃升至今年的20%多。京津冀近4年只有108家公司IPO,且占比逐年下滑,从2014年的19%多下降到今年的7.29%。

进入工业文明时代,海洋逐步取代内陆,成为经济最发达的区域。而中国最活跃的经济圈,也正是出于沿海,这从上市公司分布同样可见。A股上市公司数量省市排行榜前列几乎被沿海省市所垄断,广东、浙江、江苏、北京、上海等,只有北京不算沿海。第六第七名则分别是山东省和福建省,也是沿海省份。

不过,内陆城市群战争也开始硝烟弥漫。川渝城市群、中原城市群、长株潭城市群、武汉城市圈等,发展速度也非常之快。仅仅从A股数量来看,川渝城市群占据明显优势。仅四川省A股上市公司数量,就有114家,加上重庆的49家,可以说碾压其他中部省份。不过,川渝城市群上市公司分布相当不均匀,除了成都重庆外,其他城市略显弱势。这一点和其他中报省份的情况也大致相同。

作为共和国长子的东三省,东北经济近几年经常被冠以“断崖式下跌”。截至最新,辽宁省以74家A股上市公司数量排在第十三位,吉林42家上市公司排在第十九位,黑龙江以36家上市公司与广西并列第二十二位。

吉林和黑龙江已经排到了末尾。而如果从每年IPO数量占比来看,则可以发现东北上市公司IPO数量占比呈现急剧下坠。自2014年以来,东三省每年上市的公司占比从4.84%,下降到今年只有0.94%。如果跟90年代相比,更是直线跌落。数据显示在90年代,东三省上市公司IPO数量每年一度有十几家,占比一度超过10%。而到了最近几年,则只有个位数,占比更是低到不足1%。

(来源:数据宝 作者:陈见南)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112