中国证券报 2017-12-13 22:28:53

海通证券首席经济学家姜超认为,2018年股市驱动力将从央行放水转为业绩支撑,从泡沫投机到业绩为王。安信证券首席经济学家高善文则认为,现在很多舆论高唱“价值投资时代到来”,从历史经验来看这是很危险的,如果流动性紧缩一旦结束,或者基本面支持因素一旦逆转,风格马上就会回转。

12月13日,似乎是个特别适合“坐而论道”的日子,安信证券和海通证券不约而同选择在今天召开2018年度策略会。

中国证券报记者特别分赴深圳、上海两个会场,告诉你高善文、姜超、荀玉根、陈果,四位行业大咖今天到底都说了啥!

安信证券2018年度策略会

安信证券首席经济学家高善文

房地产自2014年底开始进入去存货状态,今年三季度,上市房企存货处于历史最低水平。中国房地产存货去化过程已经结束,很快将进入补库存和存货重建过程。企业盈利方面,工业企业和上市公司的销售利润率三季度都已处于历史最高点。判断短期内工业品销售利润率和通货膨胀都将进入下行轨道,上市公司盈利趋势也会掉头向下,盈利提升主要依靠资产周转率的提升。

本场演讲最大的彩蛋,莫过于高善文对今年市场“风格分化”略带冷幽默的阐述。

历史上风格分化并不罕见

今年以来,A股市场风格严重分化,大市值公司涨幅超过所属行业指数涨幅,大市值公司和小市值公司指数长时间走势相反。他将这种现象称为“风格分化”。

“历史上可以找到四段风格明显分化的时期,分别是2003年、2009年、2013年和今年以来。因此,如果你对今年的风格分化无法接受,觉得出现了‘说牛不是牛,说熊不是熊’的新物种,那么主要是因为你还太年轻!”

追涨杀跌让股价极端分化

这四段时期的共同特点是,流动性出现严重紧缩和债券市场利率大幅上升。从历史经验来看,风格的分化一定伴随着这两种现象。

当市场上流动性紧缩,利率大幅上升,整个市场的估值中枢就会下降。在这一背景下,如果部分股票基本面显著改善,或者市场认为其基本面显著改善,那么这些股票将因能抵抗下跌而出现上涨,那么就会出现一部分股票下跌另一部分却在上涨的现象。

而市场的“追涨杀跌”又助推了这一分化。因此,A股市场的分化中,流动性紧缩是必要条件,基本面是分化关键原因,追涨杀跌则加速了这一过程。

着急高呼价值投资很危险

风格的分化会不会无限进行呢?现在很多舆论高唱“价值投资时代到来”,从历史经验来看这是很危险的,因为刚刚讨论的因素一旦变化,马上就会被“打脸”。

如果流动性紧缩一旦结束,或者基本面支持因素一旦逆转,风格马上就会回转。所以现在千万不要着急高呼价值投资,风格重新转回来,至少转向更加多样和平衡只是时间问题。需要的是要么基本面出现新的趋势,要么流动性出现重大缓解。

主线生变战略看好创业板

安信证券首席策略分析师陈果则强调,A股逻辑切忌固化,2018年要做好投资主线逻辑转变的准备。他认为,核心科技、制造强国、国产替代将是贯穿明年全年的一条核心投资主线。

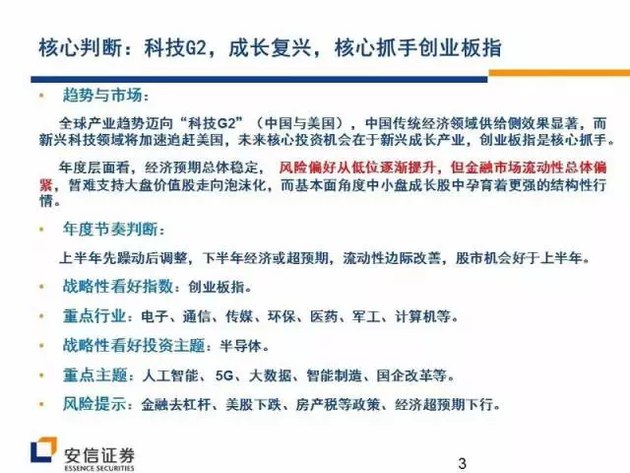

陈果表示,全球产业趋势正在迈向“科技G2”(中国与美国),中国传统经济领域供给侧效果显著,新兴科技领域将加速追赶美国,未来核心投资机会在于新兴成长产业,创业板指是核心抓手。在年度层面,经济预期总体稳定,风险偏好从低位逐渐提升,但金融市场流动性总体偏紧,暂难支持大盘价值股走向泡沫化,而基本面角度中小盘成长股中孕育着更强的结构性行情。

海通证券2018年度策略会

“未来金融监管趋严,货币政策难松,贷款利率趋升,货币、融资增速的个位数低增可能成为常态”,这是海通证券首席经济学家姜超在13日举行的2018年度海通证券投资策略报告会上对明年货币政策给出的判断。从这个判断看,明年的货币环境似乎并不乐观。

如果央妈不再放水,今后的投资方向是否会转变?投资策略如何把握?在姜超看来,可能投资理念将发生巨大变化。收缩货币令贬值预期开始改善,应从追逐泡沫转向寻找价值。下面中国证券报记者带领各位看官,跟随姜超的思路,看看明年投资机会该如何把握。

政策转向去杠杆补短板

姜超表示,未来政策将转向去杠杆和补短板。一方面,我国的总债务率还在继续上升,2017年3季末已经达到242%。从海外去杠杆经验来看,要去掉经济杠杆,提高经济增长的质量,就应该降低货币增速,而7月份金融工作会议已经明确把去杠杆作为主要目标,把控制货币总量作为主要手段。

看完逻辑,再看影响。“如果M2增速在个位数变成常态,货币基金利率稳定在4%左右,货币不再超发,我们的投资理念必将发生巨大的变化”,姜超指出。

抛弃泡沫关注资产价值

投资理念巨大的变化体现在哪些地方?下面划重点。姜超认为,过去10年货币增速远超经济增速,货币贬值令房地产成为最优资产。未来货币收缩,寻找真正价值。收缩货币令贬值预期开始改善,应从追逐泡沫转向寻找价值。

姜超解释说,今年人民币的突然升值,一个重要原因就是国内利率持续高企,这意味着收缩货币以后贬值预期开始改善,货币贬值不再是大家投资的主要逻辑,而大家要关注每一类资产本身的价值,而不是简单追逐泡沫。

具体到细分领域,股市方面,姜超表示,驱动力将从央行放水转为业绩支撑,从泡沫投机到业绩为王。随着地产销售、投资大幅下滑,以及PPI涨幅回落,2018年工业企业利润增速或再度承压,地产泡沫和旧经济的回升不可持续,大力发展服务业、推动技术创新、发展战略新兴行业将是出路。

此外,债市方面,姜超表示,去杠杆后社会融资需求回落将驱动2018年债市迎来慢牛。政府严格控制货币总量的背景下,债市主要机会来自配置而非交易。

展望2018年股市,海通证券研究所策略团队负责人、首席分析师荀玉根表示,市场有望从春末走向夏初,即慢牛初期。2638点以来风格上整体体现为价值重估,着眼中期市场,在价值龙头估值修复逻辑之后,市场将更加关注成长龙头的业绩增长,市场风格有望由价值龙头扩散到成长龙头,两者携手前行,如估值和盈利匹配较优的金融、符合新时代社会主要矛盾方向的先进制造,如自动化和信息化,以及注重品牌化和服务化的新兴消费。

来源:中国证券报微信公众号(ID:xhszzb) 记者:

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112